Dans un contexte marqué par la position intransigeante de la Fed sur les taux d'intérêt et par des signes d'apaisement des tensions au Moyen-Orient, les capitaux ont quitté les métaux précieux et les actions énergétiques, entraînant une baisse de 1,67 % de l'indice MXV à 2 589 points.

L'attention du marché s'est portée sur les métaux précieux, le cours de l'argent chutant de plus de 5 % et enregistrant ainsi une troisième séance de baisse consécutive. Parallèlement, les prix du pétrole brut ont continué de s'affaiblir, atteignant leur plus bas niveau depuis début mars, les craintes de perturbations de l'approvisionnement au Moyen-Orient s'étant progressivement apaisées.

Les cours de l'argent ont chuté pour la troisième séance consécutive suite aux signaux restrictifs de la Fed.

Sur le marché des métaux précieux, les cours de l'argent ont continué de subir une forte pression à la vente après que les investisseurs ont pris connaissance des informations issues de la réunion du FOMC de la Réserve fédérale le 17 juin.

En conséquence, la Fed a décidé de maintenir son taux directeur inchangé ; cependant, 9 des 18 membres du FOMC prévoient au moins une hausse des taux d’intérêt avant la fin de l’année. Le nouveau président de la Fed, Kevin Warsh, a également réaffirmé que la priorité absolue est de ramener l’inflation à l’objectif à long terme de 2 %.

L'absence de prévisions personnelles de M. Warsh concernant les taux d'intérêt a notamment incité de nombreuses grandes institutions financières, telles que Deutsche Bank et BofA Global Research, à revoir leurs prévisions à la hausse, anticipant une nouvelle augmentation des taux cette année. L'outil FedWatch du CME évalue actuellement la probabilité d'au moins une hausse des taux avant la fin de l'année à environ deux tiers.

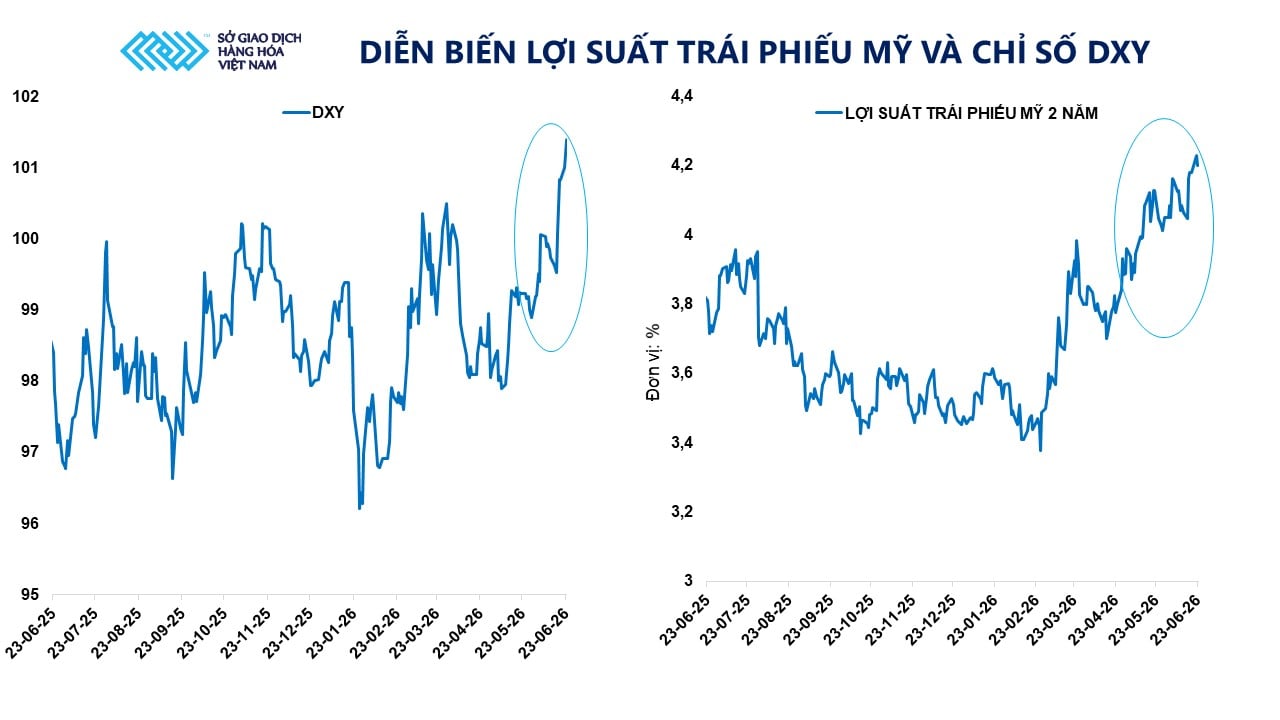

Les anticipations de taux d'intérêt durablement élevés continuent de soutenir le dollar américain et les rendements des obligations américaines. L'indice du dollar (DXY) a atteint 101,14 points, son plus haut niveau en 13 mois, tandis que le rendement des obligations du Trésor américain à 2 ans demeure proche de son niveau le plus élevé depuis février 2025. Ce contexte accroît le coût d'opportunité de la détention d'actifs non rémunérateurs tels que l'or et l'argent.

Comparativement à l'or, l'argent est généralement plus volatil en raison de son double statut de valeur refuge et de sa sensibilité aux perspectives de la consommation industrielle. Lorsque le dollar américain se renforce et que les capitaux se détournent des métaux précieux, la pression à la vente sur l'argent est généralement plus forte que sur l'or.

À la clôture des marchés le 23 juin, les cours des contrats à terme sur l'or ont chuté de près de 2 % à 4 108 dollars la tonne, tandis que ceux de l'argent ont dégringolé de 5,34 % à 62 dollars l'once. À la Bourse des matières premières du Vietnam (MXV), l'argent est resté le principal métal échangé, représentant près de 80 % de la valeur totale des transactions.

Outre les pressions liées à la politique monétaire, on observe également un retrait des capitaux du marché des métaux précieux. Selon le World Gold Council, les ETF nord-américains ont vendu en net environ 7,3 tonnes d'or au cours de la dernière semaine de mai, soit l'équivalent d'une valeur de plus d'un milliard de dollars.

Cependant, selon MXV, les pressions actuelles sont principalement conjoncturelles. À long terme, les incertitudes liées à la dette publique, aux déficits budgétaires et aux perspectives de croissance économique aux États-Unis continueront de soutenir la demande d'actifs refuges. Actuellement, la dette publique américaine avoisine les 40 000 milliards de dollars, soit environ 4,5 fois plus qu'avant la crise financière de 2008.

En réalité, la demande d'or comme réserve de valeur dans les principales économies demeure élevée. Selon les données des douanes chinoises, le pays a importé environ 163 tonnes d'or en mai, soit le niveau le plus élevé depuis deux ans. Sur les cinq premiers mois de l'année, les importations d'or ont atteint environ 692 tonnes, ce qui représente une hausse de 76 % par rapport à la même période l'an dernier. Parallèlement, la Banque populaire de Chine (BPC) a enregistré son 19e mois consécutif d'achats nets d'or, signe que la demande de réserves d'or des banques centrales ne montre aucun signe de ralentissement.

Les prévisions d'une amélioration de l'approvisionnement continuent de peser sur les prix du pétrole.

Sur le marché de l'énergie, les prix du pétrole ont continué de baisser, les investisseurs ayant réduit leurs inquiétudes concernant les risques d'approvisionnement en provenance du Moyen-Orient.

Selon MXV, le marché pétrolier passe des inquiétudes liées aux perturbations de l'approvisionnement à une évaluation de la probabilité d'une amélioration de l'offre mondiale dans un avenir proche. De ce fait, la prime de risque géopolitique accumulée ces dernières semaines continue de se réduire.

Le recul actuel s'explique en grande partie par les signaux positifs des négociations entre les États-Unis et l'Iran. Le Trésor américain avait précédemment accordé une dérogation temporaire de 60 jours aux sanctions, autorisant la reprise des services financiers, maritimes et d'assurance soutenant les exportations iraniennes de pétrole brut et de produits raffinés. Cette mesure a renforcé l'espoir d'un retour progressif sur le marché international de l'un des principaux fournisseurs de l'OPEP.

Par ailleurs, le trafic maritime dans le détroit d'Ormuz reprend progressivement. Les dernières données de l'Organisation maritime internationale (OMI) montrent que le nombre de navires empruntant cette voie de navigation essentielle est en hausse depuis la semaine dernière, atteignant en moyenne près de 25 navires par jour au 22 juin. Cependant, les données de Kpler suggèrent que ce nombre pourrait atteindre 39 navires si l'on inclut ceux dont le signal AIS a été désactivé ou perdu. Cela indique que le transport d'énergie dans la région retrouve progressivement son rythme normal.

D'après les données de MXV, à la clôture des marchés hier, le prix du pétrole brut Brent a chuté de plus de 1 %, passant sous la barre des 77,1 dollars le baril, tandis que celui du WTI a reculé de près de 0,9 %, s'établissant aux alentours de 73,2 dollars le baril. Il s'agit des prix les plus bas enregistrés depuis début mars.

Commentant l'évolution du marché pétrolier, M. Do Xuan Quy, directeur général adjoint et cofondateur de 3D Commodity Trading Joint Stock Company (membre commercial n° 072 de MXV), a déclaré que la pression à la baisse provient de la réévaluation par le marché des risques d'approvisionnement en provenance du Moyen-Orient.

« Les inquiétudes concernant les perturbations du trafic maritime dans le détroit d'Ormuz se sont considérablement atténuées suite aux signaux positifs des négociations entre les États-Unis et l'Iran, notamment la décision de Washington d'alléger les sanctions sur le pétrole iranien. Cela a renforcé l'espoir d'une amélioration de l'approvisionnement mondial en pétrole dans un avenir proche », a déclaré M. Quy.

Selon M. Quy, bien que les prix du pétrole soient orientés à la baisse, ce marché reste très sensible aux facteurs géopolitiques, d'autant plus que les États-Unis et l'Iran ont toujours des désaccords à la table des négociations et qu'il n'existe aucun accord officiel pour mettre fin au conflit qui dure depuis fin février.

En revanche, les stocks totaux de pétrole brut aux États-Unis ont chuté à leur plus bas niveau depuis plus de 40 ans, ce qui suscite des inquiétudes quant à la capacité du pays à satisfaire la demande en carburant de la première économie mondiale, notamment à l'approche de la haute saison touristique. Cette situation pourrait soutenir les prix du pétrole à court terme si la demande réelle continue d'augmenter.

Source : https://baotintuc.vn/thi-truong-tien-te/gia-bac-va-dau-dong-loat-giam-20260624105534560.htm