Malgré la fermeture de nombreuses places boursières importantes pour Pâques, entraînant une liquidité réduite, le marché mondial des matières premières a clôturé en territoire positif le 6 avril. La pression acheteuse en fin de séance a permis à l'indice MXV de progresser de 0,55 % pour atteindre 2 867 points. Cependant, le début de la semaine a révélé une nette divergence, notamment entre les matières premières industrielles et les produits agricoles.

Index MXV

Les prix du cacao s'effondrent... jusqu'à un niveau historiquement bas.

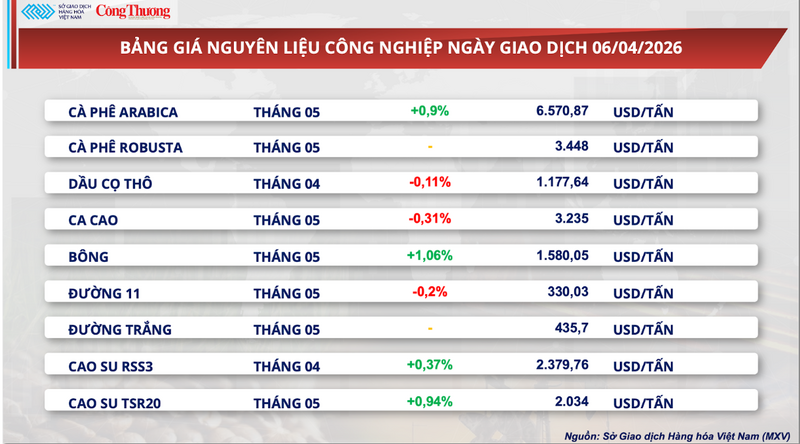

Selon la Bourse des matières premières du Vietnam (MXV), le marché du cacao a continué de fluctuer dans une fourchette étroite lors de la séance d'hier. À la clôture, le contrat à terme sur le cacao pour livraison en mai a reculé de 0,31 %, à 3 235 dollars la tonne, se maintenant ainsi près de son plus bas niveau depuis un an.

Liste de prix des matières premières industrielles

MXV a indiqué que la principale pression continue de provenir des stocks. Selon les données d'ICE, les quantités de cacao certifié poursuivent leur progression et atteignaient 2,36 millions de sacs au 31 mars, soit leur plus haut niveau depuis plus de huit mois. Cette évolution laisse présager une situation de surproduction à court terme, d'autant plus que les flux de marchandises sont désormais moins perturbés qu'auparavant.

Concernant l'offre, les perspectives en Afrique de l'Ouest – principale région productrice de cacao au monde – s'améliorent nettement. En Côte d'Ivoire, les précipitations de la semaine dernière ont été supérieures à la moyenne, confortant les prévisions d'une récolte de mi-saison stable et potentiellement meilleure que prévu, de mars à août. Des conditions météorologiques favorables deviennent un facteur clé pour atténuer les risques d'approvisionnement, un élément majeur de la forte hausse des prix du cacao en 2024.

Parallèlement, la demande montre des signes de fléchissement plus marqués. Pâques, période de pointe pour la consommation mondiale de chocolat cette année, devrait être moins favorable. Selon Bloomberg Intelligence, les ventes au détail durant cette période pourraient chuter d'environ 5 % par rapport à la même période l'an dernier, signe que les consommateurs commencent à adapter leurs habitudes d'achat après une période prolongée de prix élevés du chocolat.

L'attention du marché se portera ensuite sur les chiffres du broyage du cacao au premier trimestre en Europe et en Amérique du Nord, attendus le 16 avril. Ces chiffres sont considérés comme un indicateur crucial pour évaluer la demande réelle du secteur de la transformation et confirmer le niveau d'absorption du marché après une période de prix historiquement élevés.

À l'inverse, plusieurs facteurs freinent encore quelque peu le déclin. Plus précisément, le rythme des livraisons de cacao aux ports de Côte d'Ivoire montre des signes de ralentissement. Depuis le début de la campagne (1er octobre 2025 - 29 mars 2026), les arrivages de cacao dans les ports ont atteint 1,43 million de tonnes, soit une légère baisse de 0,7 % par rapport aux 1,44 million de tonnes enregistrées sur la même période l'année précédente. Cela indique que l'offre réelle n'a pas encore explosé immédiatement.

Par ailleurs, les ajustements politiques mis en œuvre dans les deux plus grands pays producteurs mondiaux créent des variables supplémentaires à long terme. Le Ghana a réduit ses prix d'achat de près de 30 % pour la campagne agricole 2025-2026, tandis que la Côte d'Ivoire a diminué les paiements aux agriculteurs de près de 57 % dès le milieu de la saison des récoltes. Ces deux pays représentant plus de 50 % de la production mondiale, la baisse des revenus agricoles pourrait impacter les incitations à investir lors des campagnes agricoles suivantes, ce qui risque d'entraîner des contraintes d'approvisionnement à moyen et long terme.

Les fonds augmentent significativement leurs positions longues nettes, l'huile de soja atteint de nouveaux sommets.

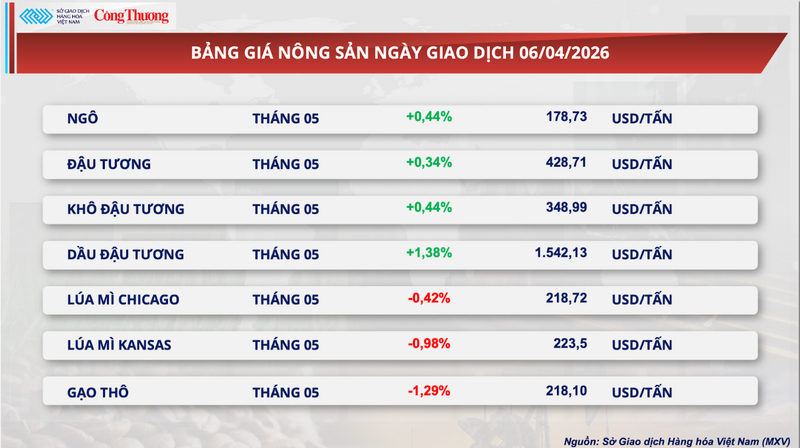

Contrairement aux performances du cacao, le marché du soja a enregistré des gains positifs en début de semaine, clairement tirés par l'huile de soja.

Plus précisément, le contrat à terme sur le soja pour livraison en mai au CBOT a progressé de 0,34 % pour atteindre 428,7 dollars la tonne. Parallèlement, l'huile de soja a bondi de 1,38 %, clôturant à 1 542,13 dollars la tonne, un record historique.

Liste de prix des produits agricoles

La hausse des prix s'explique par une conjonction de facteurs, notamment des données d'exportation meilleures que prévu. Selon le Département américain de l'Agriculture (USDA), le volume des exportations de soja inspectées la semaine dernière a dépassé 779 300 tonnes, un chiffre nettement supérieur aux prévisions du marché. La Chine a représenté près de 70 % du volume total, ce qui indique que la demande à l'importation reste forte et joue un rôle déterminant.

Par ailleurs, la demande du secteur des énergies renouvelables demeure un facteur de soutien essentiel. Aux États-Unis, les installations de raffinage de pétrole fonctionnent à leur plus haut niveau d'efficacité depuis trois ans et demi, avec des marges bénéficiaires estimées à environ 110 dollars la tonne. Ceci stimule non seulement la demande de matières premières, mais attire également des capitaux spéculatifs sur le marché.

Les données de positionnement indiquent une forte hausse des flux de trésorerie. Le total des positions longues nettes sur l'ensemble du portefeuille de soja dépasse 449 000 contrats. Concernant plus spécifiquement l'huile de soja, les fonds d'investissement détiennent les plus importantes positions longues nettes jamais enregistrées. Le marché anticipe actuellement que l'huile végétale représentera une part record de 52,5 % de la valeur totale de la chaîne de production du biodiesel et du diesel renouvelable.

Par ailleurs, des facteurs géopolitiques , notamment les tensions dans le détroit d'Ormuz, soutiennent également indirectement les prix en raison des anticipations de perturbations de la chaîne d'approvisionnement énergétique mondiale.

Sur le marché intérieur, les prix du tourteau de soja sont restés stables pour les échéances à court terme, mais ont commencé à afficher une tendance à la baisse pour les échéances à plus long terme, reflétant les prévisions d'une offre plus abondante dans les mois à venir.

Plus précisément, dans les ports du sud, le prix au comptant et à terme d'avril est resté stable à 13 400 VND/kg. Dans le nord, en revanche, les prix à terme d'avril et de mai ont fluctué entre 13 200 et 13 500 VND/kg, conservant ainsi une légère différence par rapport au sud.

Sur le marché des importations, les prix CNF du tourteau de soja sud-américain ont affiché une nette tendance à la baisse dès les premières séances d'avril. Avec un taux de change de référence de 26 362 VND/USD, le prix forfaitaire pour les livraisons effectuées entre le 15 avril et le 15 mai s'établissait à 77 USD/tonne. En revanche, pour les livraisons de juin et juillet, les prix ont chuté brutalement à 59-60 USD/tonne.

Une tendance similaire a été observée pour les prix de base, les expéditions de milieu d'année se repliant autour de 59-60 USD/tonne. Parallèlement, l'écart de prix entre les deux régions s'est maintenu, le Nord affichant généralement un prix supérieur d'environ 5 USD/tonne à celui du Sud, ce qui reflète les différences de coûts logistiques et d'emplacement des ports.

Liste de prix pour d'autres types de produits

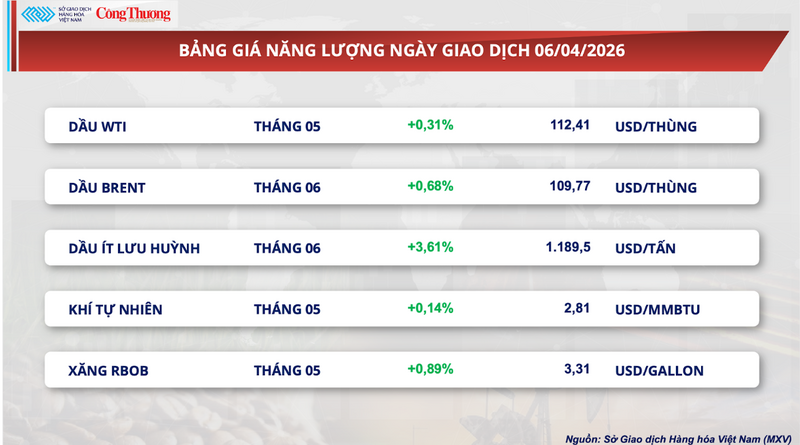

Liste des prix de l'énergie

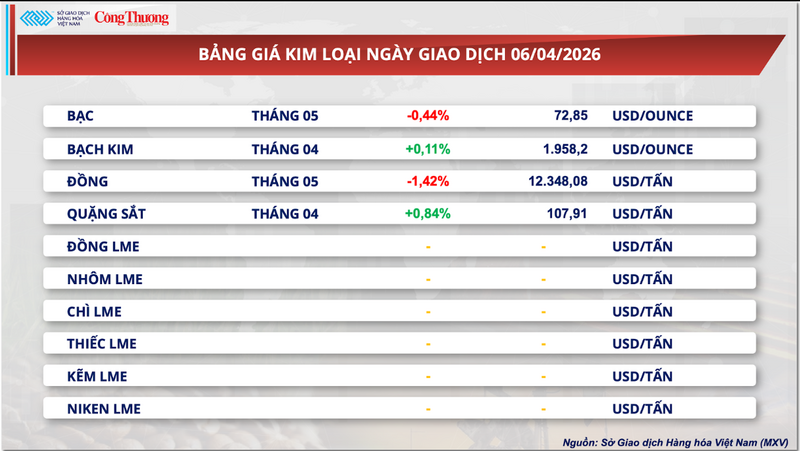

Liste de prix des métaux

Source : https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Image] Vue rapprochée de l'échangeur reliant les deux autoroutes et l'aéroport de Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Image] La vie urbaine à Hanoï face au défi d'un environnement « caniculaire »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Comment (0)