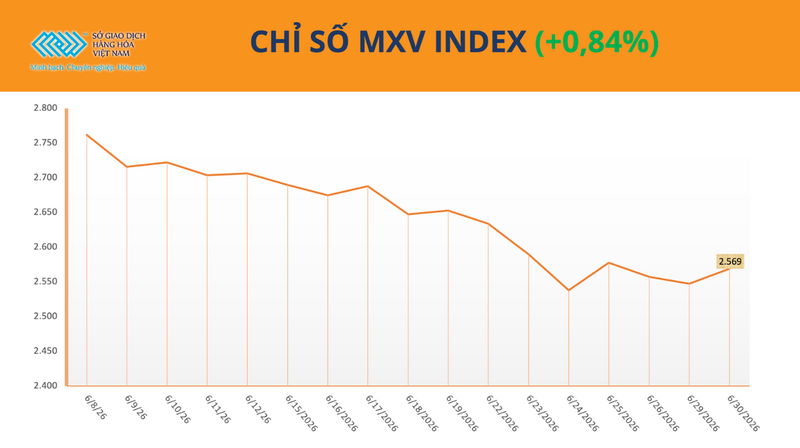

Le marché mondial des matières premières a clôturé sa dernière séance de juin sous la pression acheteuse, et ce, dans de nombreux secteurs. À la clôture, l'indice MXV a progressé de plus de 0,8 % pour atteindre 2 568 points. Notamment, les prix du café ont connu une forte hausse simultanée, attirant l'attention des investisseurs, le marché suivant de près l'évolution de la récolte auBrésil .

Index MXV

Les fortes pluies au Brésil ont fait grimper les prix du café Arabica de près de 7 %.

Le café a continué d'attirer les investissements à la Bourse des matières premières du Vietnam (MXV) lors de la dernière séance de juin. La valeur des échanges de cette matière première a augmenté de plus de 52 %, représentant plus de 90 % de la valeur totale des échanges de l'ensemble des matières premières industrielles.

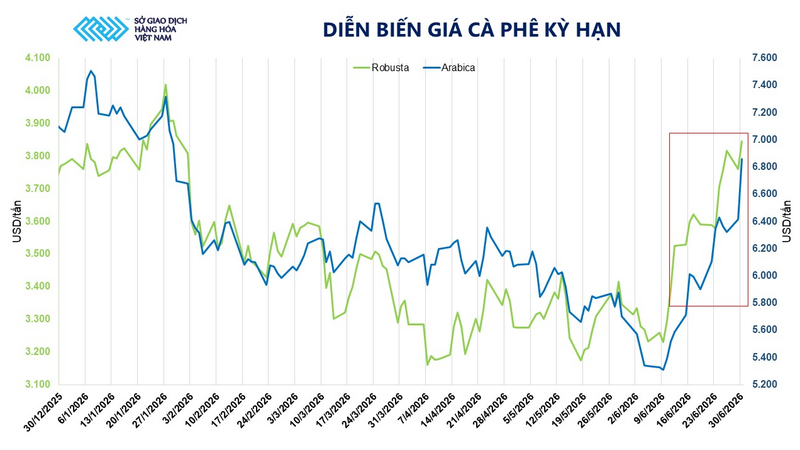

À la clôture des marchés le 30 juin, les prix des deux principales matières premières de café ont enregistré de fortes hausses. Le prix du café Arabica a progressé de 6,7 % pour atteindre 6 535 dollars la tonne, tandis que celui du café Robusta a augmenté de 2,6 % à 3 658 dollars la tonne. Sur les 15 dernières séances, les prix du café ont progressé à 11 reprises, témoignant d'un retour de la confiance sur le marché.

tendances des prix à terme du café

Selon MXV, les conditions météorologiques défavorables au Brésil demeurent le principal facteur soutenant les prix. Alors que le premier producteur mondial de café entre dans la période de pointe des récoltes d'Arabica, les fortes pluies prolongées ont accru les inquiétudes quant au bon déroulement des récoltes et à la qualité après récolte.

Les données de l'Organisation brésilienne de recherche et de soutien technique du café (Procafé) indiquent qu'environ 60 à 65 % de la récolte d'Arabica du Brésil est encore en cours. Parallèlement, l'agence météorologique Somar Meteorologia a enregistré des précipitations de 31,3 mm dans l'État du Minas Gerais au cours de la semaine se terminant le 28 juin, soit près de 20 fois la moyenne historique pour la même période.

Les prix du café Arabica ont augmenté de 6,7 % pour atteindre 6 535 dollars la tonne, tandis que ceux du café Robusta ont progressé de 2,6 % pour s’établir à 3 658 dollars la tonne.

Les périodes de pluie prolongées perturbent non seulement les opérations sur le terrain, mais augmentent également le risque pour la qualité des grains de café pendant le processus de séchage.

Selon le cabinet de conseil Safras & Mercado, la récolte de café au Brésil n'a atteint que 44 % du rendement prévu, soit 7 points de pourcentage de moins qu'à la même période l'an dernier et environ 3 points de pourcentage de moins que la moyenne quinquennale.

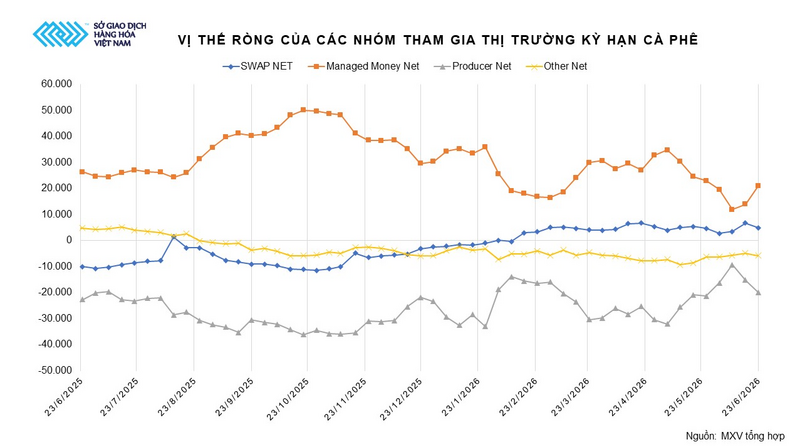

Outre les facteurs météorologiques, le marché observe également une évolution des stratégies des fonds d'investissement. Après cinq semaines consécutives de réduction des positions longues nettes, les fonds ont recommencé à les augmenter au cours des deux dernières semaines. Au 23 juin, les positions longues nettes atteignaient près de 21 000 contrats, soit une hausse de plus de 49 % par rapport à la semaine précédente.

Selon MXV, le retour des capitaux spéculatifs suggère que le marché reflète de réelles inquiétudes quant à l'état des récoltes au Brésil ainsi qu'aux risques climatiques potentiels dans les mois à venir.

Positions nettes des groupes participants sur le marché à terme du café. Source : MXV

À l'inverse, les prévisions météorologiques à court terme pourraient contribuer à atténuer la pression sur l'offre. World Weather Inc. prévoit le retour du temps sec au Brésil dans les 7 à 10 prochains jours, ce qui permettra aux agriculteurs d'accélérer leurs récoltes.

Le marché reste néanmoins prudent, car les stocks d'Arabica certifiés à la bourse ICE continuent de diminuer et ont atteint leur plus bas niveau depuis plus de deux ans. En l'absence de signes clairs d'amélioration de l'approvisionnement à court terme, les analystes estiment que les conditions météorologiques au Brésil continueront de jouer un rôle prépondérant dans l'évolution des prix au cours des prochaines semaines.

M. Tran Son Tung, directeur général de la Southeast Asia Commodity Trading Joint Stock Company (SACT) – membre n° 045 de MXV, a indiqué que la forte hausse des prix du café observée hier était principalement due aux fortes pluies qui se sont abattues sur les principales régions productrices d'arabica au Brésil, perturbant ainsi la récolte. Parallèlement, les stocks d'arabica certifié sur l'ICE ont atteint leur plus bas niveau depuis plus de deux ans. Il estime qu'il s'agit avant tout d'une réaction du marché aux risques liés à la qualité et aux délais de livraison, plutôt que d'une baisse significative de la production.

D'après M. Tung, les prix du café devraient continuer à fluctuer fortement à court terme et être fortement influencés par les conditions météorologiques au Brésil. Si la pluie persiste ou si du gel survient, la tendance haussière des prix du café pourrait s'accentuer et se propager au marché intérieur. À l'inverse, si les conditions météorologiques sont plus favorables et que l'approvisionnement en provenance du Brésil et du Vietnam s'améliore, le marché pourrait connaître des corrections techniques.

Selon le département des importations et des exportations du ministère de l'Industrie et du Commerce , à la mi-juin, les prix du café sur le marché intérieur ont augmenté, suivant la tendance des prix du Robusta sur le marché mondial. L'offre intérieure a progressivement diminué, les consommateurs conservant leurs stocks dans l'attente d'une hausse des prix, ce qui a entraîné une offre limitée sur le marché.

Par ailleurs, les inquiétudes liées aux conditions météorologiques défavorables dans les principales régions productrices ont également contribué à la hausse des prix. Le 18 juin, les prix du café dans les provinces des Hauts Plateaux du Centre ont augmenté de 2 200 à 2 600 VND/kg par rapport au 1er juin, oscillant entre 89 400 et 89 600 VND/kg (selon la zone étudiée).

Le phénomène El Niño pourrait accroître le risque de sécheresse dans les principales régions productrices. Par ailleurs, la faiblesse des stocks de café sur le marché ICE contribue également au soutien des prix.

Au 16 juin, les stocks d'Arabica étaient tombés à 396 957 lots, le niveau le plus bas en 7 mois ; tandis que les stocks de Robusta s'élevaient à environ 3 991 lots.

Concernant la demande, le café Robusta continue d'afficher des signes positifs grâce à une demande stable de la part des industries du café instantané et des mélanges. Le Département de l'Agriculture des États-Unis (USDA) a revu à la hausse ses prévisions de production de café au Vietnam pour la campagne 2025, les estimant à 31,7 millions de sacs, dont environ 30,5 millions de sacs de Robusta. Cependant, cette information n'a pas encore exercé de pression à la baisse sur les prix, car le marché reste sensible aux aléas climatiques, à l'avancement des récoltes au Brésil et à la faiblesse des stocks.

Les prix du blé ont grimpé en flèche après la publication du rapport du ministère de l'Agriculture des États-Unis sur les superficies cultivées.

Outre l'évolution positive du marché du café, le secteur des matières premières agricoles a également enregistré une amélioration de la liquidité, les capitaux continuant de circuler entre les principales matières premières. Sur le MXV, le soja et le maïs sont restés des matières premières attractives pour les investisseurs, le marché cherchant de nouveaux points d'équilibre après une longue période de correction.

À la clôture des marchés, les contrats à terme sur le blé pour livraison en novembre à Chicago ont progressé de 1,6 % pour atteindre 216,50 $ la tonne. Les prix du blé au Kansas ont également augmenté de 1,7 % pour s'établir à 229 $ la tonne.

Selon MXV, des superficies semées et des niveaux de stocks inférieurs aux prévisions ont permis aux prix du blé de se redresser, mettant ainsi fin à la précédente série de pertes.

Dans son rapport récemment publié, le département américain de l'Agriculture (USDA) estime que la superficie totale cultivée en blé aux États-Unis pour la campagne agricole 2026-2027 n'atteindra qu'environ 17,3 millions d'hectares, soit une baisse d'environ 418 900 hectares par rapport au plan de semis de mars et d'environ 449 200 hectares par rapport aux prévisions moyennes du marché. Il s'agit également de la plus faible superficie cultivée aux États-Unis depuis 1919.

Sur ce total, la superficie cultivée en blé d'hiver n'a atteint que 12,76 millions d'hectares environ, soit le niveau le plus bas depuis six ans et inférieur aux prévisions des analystes. La superficie cultivée en blé de printemps a également diminué pour s'établir à environ 3,8 millions d'hectares, ce qui représente la plus faible production des 56 dernières années, tandis que la superficie cultivée en blé dur a chuté à environ 0,74 million d'hectares.

Ces chiffres ont accentué les inquiétudes concernant les perspectives d'approvisionnement pour la nouvelle campagne agricole, tout en provoquant un retour des achats techniques sur le marché à terme.

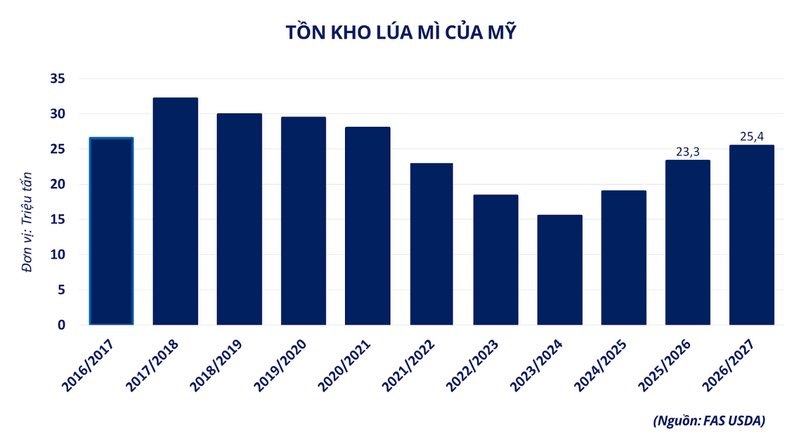

Tableau présentant la superficie cultivée en blé aux États-Unis en 2026. Source : MXV

La reprise des prix du blé s'est encore renforcée après la publication du rapport trimestriel du ministère de l'Agriculture des États-Unis sur les stocks de céréales, qui a montré que les stocks américains de blé de la récolte précédente avaient atteint plus de 25 millions de tonnes au 1er juin.

Bien que ce chiffre soit supérieur d'environ 8 % à celui de la même période l'an dernier, il reste inférieur d'environ 381 000 tonnes aux prévisions du marché. Cela indique que l'offre réelle est moins abondante qu'anticipé, ce qui renforce l'optimisme des investisseurs.

Stocks de blé américains. Source : MXV

Sur le marché intérieur, la demande de blé demeure limitée. Face à des prix du son toujours élevés, le marché n'a enregistré que de faibles transactions de la part des minoteries, ce qui incite les entreprises à la prudence quant aux importations. Actuellement, les prix du blé sur le marché intérieur oscillent entre 6 900 et 7 000 VND/kg.

Source : https://congthuong.vn/gia-ca-phe-arabica-tang-gan-7-463548.html

![[Image] Conférence nationale résumant une année de fonctionnement du modèle organisationnel global du système politique, le modèle de gouvernement à trois niveaux.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)