אז מה קורה לשוק המניות כאשר משקיעים מקומיים מוכרים בכל מחיר, וגורמים לאלפי מניות לצנוח, כולל 275 שהגיעו לרף הסף, בעוד משקיעים זרים חוזרים לשוק וקונים בכבדות?

PV VietNamNet קיימה דיון עם מר ויסנטה נגוין, מנהל ההשקעות הראשי (CIO) של קרן AFC Vietnam, על ירידת המחירים הנדירה הקשורה למספר שיאים חדשים, כמו גם על התחזית לתנועות הון ולשוק המניות הוייטנאמי.

לקיחת רווחים + פסיכולוגיה חלשה שמובילה לפאניקה

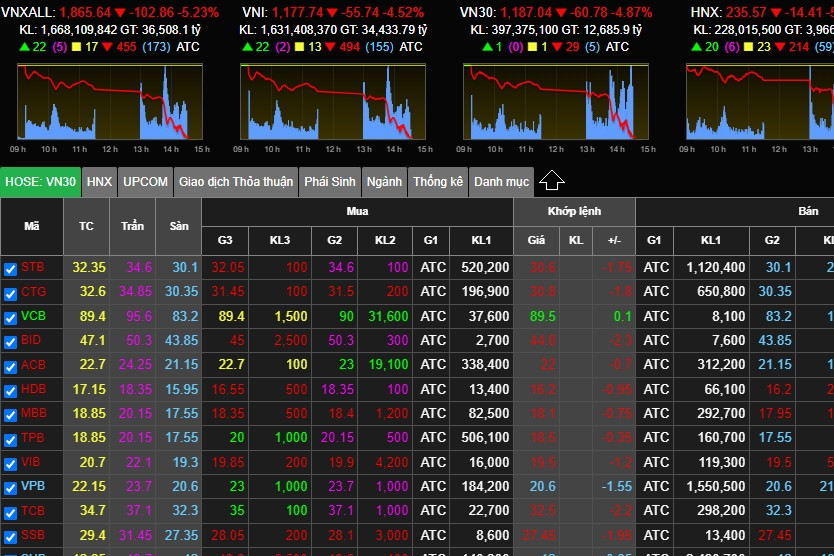

- שוק המניות חווה ירידה חדה ב-18 באוגוסט, כאשר מדד VN ירד ב-55.5 נקודות, ירידה של 4.5%. זו הייתה ירידה נדירה ומשמעותית בשנים האחרונות. לדעתך, מה הוביל למכירה כה חזקה?

מר ויסנטה נגוין: מימוש רווחים הוא אחת הסיבות העיקריות, ולאחר שסוכנים רבים נגבו רווחים, הם דחקו בלקוחות למכור את מניותיהם. הסנטימנט החלש, יחד עם סנטימנט השוק, הובילו למכירת המניות אחר הצהריים של ה-18 באוגוסט. מבחינה בסיסית או כלכלית , אין בכך שום דבר חדש.

באופן ספציפי, איזו קבוצת מניות/קודי מניות שלטה בירידה החדה הזו?

עם למעלה מ-270 מניות שהגיעו לגבול התחתון שלהן, כמעט כל מגזר חווה ירידות חדות באותה מידה. עם זאת, מבט מקרוב מגלה כי מגזר הנדל"ן הוא כנראה המושפע ביותר, שכן קבוצה זו משכה לאחרונה הון ספקולטיבי משמעותי וזינקה למרות ביצועי עסקים איטיים.

האם התרחשו קריאות ביטחונות במהלך המושב, או האם יש אפשרות שהן יתרחשו במושבים הבאים, אדוני?

השוק ירד רק ב-4.5%, וזה לא מספיק כדי להפעיל קריאה נרחבת למרווחי שוק, אבל זה יכול להשפיע על כמה מניות ספציפיות שכבר ירדו משמעותית. ירידה נוספת של 5-7% בסמינרים הבאים עשויה להיות הדרך היחידה להפעיל קריאה נרחבת למרווחי שוק.

- הנזילות במסחר ב-18 באוגוסט הגיעה ל-42,000 מיליארד דונג וייטנאמי (כ-1.75 מיליארד דולר), כמעט כפול מהממוצע האחרון למסחר. זהו מספר גדול מאוד. כיצד אתה מסביר את הזינוק הפתאומי הזה בנזילות?

כך עובד השוק; יש קונים ומוכרים. כאשר מוכרים נכנסים לפאניקה ומוכרים בכל מחיר, ישנם גם קונים שמוכנים לרכוש מניות טובות במחירים נמוכים. בנקודה זו, הנזילות תגדל במהירות.

לדוגמה, במצבי מכירה כאלה, רוב המוכרים הם משקיעים פרטיים והקונים הם מוסדות, מקומיים וזרים כאחד. לכן, נזילות גבוהה היא נורמלית.

VinFast הוא סימן טוב.

- רישום VinFast בשוק המניות האמריקאי הביא דחיפה חיובית לקבוצת המניות "Vin". עם זאת, מניות VinFast חוו מאז ירידה חדה. כיצד אתה מעריך את רישום VFS בשוק האמריקאי ואת השפעתו על השוק המקומי?

רישום VFS הוא סימן חיובי מאוד עבור קבוצת Vingroup ועבור הנוף הפיננסי והכלכלי של וייטנאם. עבור Vingroup, אירוע זה מגביר את הגישה לשווקי הון בינלאומיים, ובכך משפר את ההזדמנויות לגיוס הון.

מכיוון ש-VFS בחרה לרשום את המניות באמצעות SPAC ולא באמצעות הנפקה מסורתית.

לאירוע זה יש השפעה קידום מכירות עצומה עבור הכלכלה והפיננסים של וייטנאם. משקיעים רבים ילמדו על וייטנאם וכלכלתה.

יתר על כן, רישום זה יוצר גם תנופה משמעותית לעסקים וייטנאמיים אחרים המעוניינים לרשום או לגייס הון בינלאומי.

מה דעתך על מחיר המניה של VinFast בסגירת המסחר ב-17 באוגוסט - כ-20 דולר למניה, שווה ערך לשווי שוק של 46 מיליארד דולר?

האם שווי של שווי גבוה או נמוך תלוי בנקודת המבט ובגישתו של כל משקיע. בהתבסס אך ורק על רווחים והמצב הנוכחי, שווי זה עשוי להיות גבוה מדי, אך בהתחשב בסיכויים ובפוטנציאל של VFS, הוא עשוי להיחשב ממוצע או מוערך יתר על המידה במעט.

עם זאת, תחום הרכב החשמלי (EV) הוא תעשייה חדשה לחלוטין, אפילו ברמה הגלובלית. מספר החברות הרווחיות בתחום זה קטן מאוד כיום. לכן, ההפסדים של VFS הם נורמליים. חשוב מכל, המוצר חייב להיות טוב, אמין ואהוב על ידי הלקוחות; אז העתיד והסיכויים יישארו מזהירים, כי נראה שרכבים חשמליים הם המגמה העולמית.

האם התנודתיות כלפי מטה במחיר המניה של VinFast הייתה גורם שלילי שתרם למחיר המניה של Vingroup (שהגיע לרף הסף) ב-18 באוגוסט?

מבחינה זו, זה נכון. כי מה שעולה גם יורד. משקיעים מקומיים מניחים לעתים קרובות ששווי VFS מוערך ב-85 מיליארד דולר, ו-Vingroup מחזיקה ב-51%, שהם מעל 42 מיליארד דולר. לכן, גם VIC חייב להיות מוערך ביותר מ-42 מיליארד דולר, לא כולל Vinhomes או Vincom Retail...

לכן, מובן שכאשר ערך VFS יורד, גם ערך VIC יורד בהתאם. מנקודת מבטה של קרן השקעות כמו שלנו, לעומת זאת, הן אינן קשורות במיוחד זו לזו. לקרנות אחרות עשויה להיות נקודת מבט שונה.

כיצד אתה מעריך את הידיעה שאברגרנדה, חברת הנדל"ן השנייה בגודלה בסין, הגישה בקשה להגנה מפני פשיטת רגל בארה"ב? כיצד הדבר ישפיע על שוקי הנדל"ן והפיננסים בווייטנאם ועל סנטימנט המשקיעים?

זוהי מכה משמעותית לתעשיית הנדל"ן של סין, שתגרום לחוסר אמון ארוך טווח ולהשפעה משמעותית על הכלכלה הסינית. עם זאת, פשיטת רגל זו הייתה צפויה, והשפעותיה כבר התרחשו, ולכן הכרזת פשיטת הרגל היא רק פורמליות, ובכך מפחיתה את ההשפעה הכוללת. בטווח הקצר, תהיה השפעה על וייטנאם, אך לא תהיה קשורה למצבה הפיננסי, אלא לכלכלתה. השפעת משבר הנדל"ן הסיני הזה תפחית משמעותית את כוח הקנייה בסין, ובכך תפחית את הביקוש לסחורות מיובאות מווייטנאם. זוהי השפעה עקיפה.

- אז מהן הסיכויים למניות הנדל"ן לאחר החדשות מאוורגרנדה הסינית?

למידע על אוורגרנדה הסינית יש השפעה פסיכולוגית שלילית על שוק הנדל"ן של וייטנאם, אך היא אינה קשורה באופן מהותי. עם זאת, חוזר 06 (מהבנק הממלכתי של וייטנאם בנושא פעילויות הלוואות) ישפיע באופן משמעותי על עסקי נדל"ן קיימים רבים, שכן רבים מהם מגייסים הון מלקוחות באמצעות חוזי שיתוף פעולה בהשקעות או חוזי תרומה עסקית לפרויקטים שאינם עומדים בתנאי המכירה.

עם זאת, זה עוזר לעסקים לגיטימיים בעלי מעמד משפטי איתן להגדיל את נתח השוק שלהם ואת בסיס הלקוחות שלהם. לכן, חברות נדל"ן שחלשות מבחינה פיננסית מטבען ובעלות מעמד משפטי ירוד, צפויות להיכנס לתקופה ארוכה של תרדמה אם יגייסו הון בשיטה זו. באופן אישי, אני מאמין שזהו תהליך ניקוי הכרחי עבור השוק.

עסקים בעלי מימון חזק, פרויקטים נקיים ומעמד משפטי איתן יישארו יציבים, ימכרו את מוצריהם ויבטיחו הלוואות ללקוחות, ובכך יתגברו על הקשיים.

בינתיים, עסקים רבים ייכנסו לתרדמת חורף או יפשטו רגל. לאחר מכן השוק יתאושש בהדרגה, ועסקים חזקים יעלו לפסגה. אבל אני חושב שזה יקרה ב-2025-2026; 2024 עדיין תהיה קשה מאוד.

"ההתרסקות ב-18 באוגוסט הייתה יותר הזדמנות מאשר סיכון."

- כיצד אתה מעריך את מגזר הבנקאות/מניות?

הקשיים הנובעים מחובות אבודים הולכים וגדלים יתגברו מכיוון שמגזר הבנקאות הוא עמוד השדרה של הכלכלה. הממשלה בהחלט תספק תמיכה. זה בנוגע למצב העסקי; באשר למניות, בטווח הארוך, מניות הבנקים נותרות מבטיחות מאוד מכיוון שהכלכלה בוודאות תחווה צמיחה חזקה ומתמשכת.

לכן, מגזר הבנקאות צפוי לגדול. נכון לעכשיו, קבוצה זו מוערכת בצורה אטרקטיבית ביותר עם יחס P/E של קצת פחות מפי 10 ויחס P/B של כפי 1. עם זאת, זה יתאים רק למשקיעים מוסדיים עם הון גדול יותר; אני מאמין שמשקיעים פרטיים חסרים סבלנות להחזיק מניה במשך 3-5 שנים. הם יעדיפו להפסיד את כל השקעתם מאשר לחכות כל כך הרבה זמן.

- בהתחשב בכך ששיעורי הריבית על הפיקדונות נמוכים מאוד כיום, מהם סיכויי הזרמת הון לשוק המניות בעתיד הקרוב?

ריביות נמוכות יעודדו השקעות בשוק המניות. לכן, בסביבה זו, זרימת הכסף תגדל בחדות. כפי שראינו ב-18 באוגוסט, נפח המסחר הגיע ליותר מ-1.5 מיליארד דולר. אם הריביות יישארו נמוכות, זרימת הכסף תמשיך לזרום לשוק המניות.

באופן אישי, אני מאמין ששוק המניות נמצא במגמת עלייה ארוכת טווח, לפחות בחמש השנים הקרובות. לכן, קריסות כמו זו שהייתה ב-18 באוגוסט הן יותר הזדמנות מאשר סיכון. אם תבחרו בחברה הנכונה ותמתינו בסבלנות, תרוויחו רווחים גדולים בחמש השנים הקרובות; אני כמעט בטוח בכך.

- שער החליפין של הדולר האמריקאי/דונג וייטנאמי עלה לאחרונה בחדות, ועבר את רף ה-24,000 דונג וייטנאמי/דולר אמריקאי. כיצד הדבר ישפיע על זרימת ההשקעות המוסדיות הזרות ועל שוק המניות, ומהי תחזיתך לשער החליפין מעכשיו ועד סוף השנה?

אם שער החליפין יעלה בחדות מדי, משקיעים זרים בוודאי יהססו להזרים כספים, במיוחד משקיעים חדשים. הדבר משפיע לא רק על משקיעים עקיפים אלא גם על משקיעים ישירים (FDI). עם זאת, יש לכך גם כמה השפעות חיוביות, כגון עידוד טוב יותר של היצוא, שכן עסקי יצוא ייהנו רבות מעליית שער החליפין.

באופן אישי, אני מאמין שהדולר האמריקאי ימשיך להתחזק בהמשך השנה, שכן נראה כי הפדרל ריזרב (הפד) יעלה את הריבית פעם נוספת וישאיר אותה ברמה גבוהה.

נכון לעכשיו, אין סימנים לכך שהפד יוריד את הריבית בקרוב. לעומת זאת, הבנק המרכזי של וייטנאם קורא לבנקים המסחריים להוריד את שיעורי ההלוואות, ואפילו את שיעורי הפיקדונות, מה שמגדיל את פער הריביות בין וייטנאם לדולר. לכן, מגמת שער החליפין תישאר כלפי מעלה מעתה ועד סוף השנה. יש לנקוט משנה זהירות בנושא זה.

המצב הכלכלי משתפר:

בהתייחסו לתחזית הכלכלית לסוף השנה, מר ויסנטה נגוין מאמין כי "הצמיחה תהיה טובה וחזקה יותר מאשר במחצית הראשונה של השנה", מכיוון שהתקופה הקשה ביותר חלפה, הריביות בארה"ב הגיעו לשיאן, בעוד שהאינפלציה חוזרת בהדרגה לרמות נורמליות. לכן, היצוא ישתפר בהדרגה, וגם הייצור התעשייתי ישתפר משמעותית במחצית השנייה של 2023. התמ"ג השנה צפוי להיות סביב 5-5.5% עקב העלייה הפעילה של הממשלה בהשקעות הציבוריות.

עם זאת, לדבריו, צמיחת האשראי תישאר נמוכה משום שעסקים מהססים ללוות והריביות עדיין גבוהות.

"הכלכלות של ארה"ב, אירופה וסין ישתפרו במחצית השנייה של 2023. עם זאת, המצב לא יהיה משמעותי יותר, משום שלמרות שהן עברו למעשה את התקופה הגרועה ביותר, הן עדיין חלשות ולא מתאוששות בצורה משמעותית. זה בוודאי ישפיע על וייטנאם; היצוא וההשקעות יגדלו בהדרגה, אך הם עדיין לא הפכו לחזקים", אמר ויסנטה נגוין.

עם זאת, בהתייחסו לתחזיות ארוכות הטווח של הכלכלה ושוק המניות הווייטנאמיים בשנים הקרובות, הוא הצהיר באופטימיות כי הן "בהירות כמו ירח מלא".

הסיבה לכך היא שסדרה של הסכמים נוחים, מעבר זרימות הון מסין לווייטנאם, וארגון מחדש וגיוון מקורות אספקה על ידי עסקים אירופאים ואמריקאים יהוו כוח מניע מרכזי לכלכלה הווייטנאמית. לכן, שוק המניות יתפקד היטב.

[מודעה_2]

מָקוֹר

תגובה (0)