|

निजी बैंक अब भी रियल एस्टेट सेक्टर में भारी निवेश कर रहे हैं। फोटो: नाम खान । |

14 सूचीबद्ध वाणिज्यिक बैंकों की 2026 की पहली तिमाही की वित्तीय रिपोर्टों के आंकड़ों से, जिनमें ऋण पोर्टफोलियो पर खुलासे शामिल हैं, पता चलता है कि बैंकों के इस समूह में रियल एस्टेट ऋणों का विस्तार मजबूती से जारी है, लेकिन प्रत्येक बैंक की आवंटन रणनीतियाँ काफी भिन्न हैं।

5 प्रमुख बैंक

विशेष रूप से, 2026 के पहले तीन महीनों में ही कुल बकाया रियल एस्टेट ऋण (रियल एस्टेट व्यवसाय ऋण और निर्माण ऋण सहित) 1.58 ट्रिलियन वीएनडी से अधिक हो गया, जो 2025 के अंत की तुलना में लगभग 7% की वृद्धि है। यह आंकड़ा बाजार में अभी भी कई चुनौतियों का सामना करने के बावजूद, बैंक पूंजी के लिए रियल एस्टेट क्षेत्र के निरंतर आकर्षण को दर्शाता है।

ऊपर उल्लिखित कुल बकाया ऋणों में से, अचल संपत्ति व्यवसाय के लिए ऋण 1 ट्रिलियन वीएनडी (63.2% के बराबर) तक पहुंच गया, जबकि निर्माण के लिए ऋण 581,068 बिलियन वीएनडी तक पहुंच गया, जो शेष 36.8% के बराबर है।

इनमें से शीर्ष 5 बैंकों, जिनमें एसएचबी , वीपीबैंक, टेककॉमबैंक, एमबी और एचडीबैंक शामिल हैं, के पास कुल मिलाकर लगभग 1.18 ट्रिलियन वीएनडी के बकाया ऋण हैं, जो सर्वेक्षण किए गए 14 बैंकों के कुल आकार का 74.4% है।

यदि हम केवल रियल एस्टेट व्यवसाय ऋणों पर विचार करें, तो वीपीबैंक सबसे सकारात्मक वृद्धि वाली इकाई के रूप में उभरता है। 31 मार्च तक बैंक के बकाया रियल एस्टेट व्यवसाय ऋण 238,473 बिलियन वीएनडी तक पहुंच गए, जो कि 31,046 बिलियन वीएनडी की वृद्धि है, यानी केवल एक तिमाही में 15% की वृद्धि, जो पूरे सिस्टम में सबसे अधिक ऋण वृद्धि दर भी है।

SHB 210,374 बिलियन VND के बकाया ऋणों के साथ दूसरे स्थान पर रहा, जिसमें 5,060 बिलियन VND (+2%) की वृद्धि हुई। MB ने VPBank के बाद दूसरी सबसे बड़ी वृद्धि दर्ज की, जिसमें 10,707 बिलियन VND (+9%) की वृद्धि हुई, जिससे इसके बकाया ऋण बढ़कर 131,896 बिलियन VND हो गए। HDBank में भी 8,028 बिलियन VND (+11%) की वृद्धि हुई, जिससे इसके कुल अचल संपत्ति ऋण बकाया बढ़कर 78,196 बिलियन VND हो गए।

गौरतलब है कि टेककॉमबैंक, जो कभी रियल एस्टेट ऋणों के उच्च अनुपात वाले बैंकों में से एक था, ने अपने बकाया ऋणों को 207,027 बिलियन वीएनडी से घटाकर 198,854 बिलियन वीएनडी करके इस प्रवृत्ति को उलट दिया, जो कि 8,173 बिलियन वीएनडी (-4%) की कमी है, और इस तरह वह तीसरे स्थान पर आ गया।

मध्यम आकार के बैंकों में, टीपीबैंक ने प्रतिशत के हिसाब से सबसे अधिक वृद्धि दर्ज की, जिसमें 18% की वृद्धि हुई, जिससे इसके बकाया ऋण बढ़कर 37,902 बिलियन वीएनडी हो गए। एमएसबी के ऋण में 1,820 बिलियन वीएनडी की वृद्धि हुई और यह 30,343 बिलियन वीएनडी पर पहुंच गया; वीआईबी के ऋण में 2,919 बिलियन वीएनडी की वृद्धि हुई और यह 24,007 बिलियन वीएनडी पर पहुंच गया; बीवीबैंक के ऋण में 720 बिलियन वीएनडी की वृद्धि हुई और यह 23,808 बिलियन वीएनडी पर पहुंच गया; और पीजीबैंक के ऋण में 669 बिलियन वीएनडी की वृद्धि हुई और यह 5,205 बिलियन वीएनडी पर पहुंच गया।

इसके विपरीत, कीनलॉन्गबैंक के खाते में 18% की गिरावट दर्ज की गई, जो कि 1,413 बिलियन वीएनडी की कमी के बराबर है, जिससे पहली तिमाही के अंत में उसका रियल एस्टेट ऋण शेष 6,349 बिलियन वीएनडी हो गया। एलपीबैंक के खाते में भी 373 बिलियन वीएनडी की मामूली गिरावट देखी गई, जिससे उसका शेष घटकर 14,722 बिलियन वीएनडी हो गया।

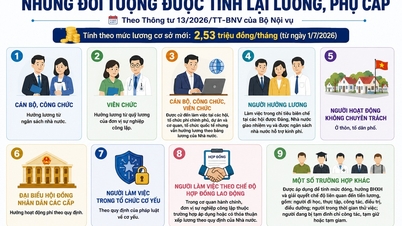

| 2026 की पहली तिमाही के अंत तक बैंकों में बकाया रियल एस्टेट ऋण | |||||||||||||

| स्रोत: वाणिज्यिक बैंकों के वित्तीय विवरण, तिमाही 2026। | |||||||||||||

| लेबल | वीपीबैंक | एसएचबी | टेककॉम्बैंक | एमबी | एचडीबैंक | टीपी-बैंक | एमएसबी | VIB | बीवीबैंक | एलपीबैंक | कीनलॉन्गबैंक | पीजीबैंक | |

| रियल एस्टेट व्यवसाय के लिए बकाया ऋण | अरब डोंग | 238473 | 210374 | 198854 | 131896 | 78196 | 37902 | 30343 | 24007 | 23808 | 14722 | 6349 | 5205 |

अगले 10 वर्षों में भी रियल एस्टेट निवेश के लिए आकर्षक बना रहेगा।

स्पष्टीकरणात्मक नोट्स प्रकाशित करने वाले 14 सूचीबद्ध वाणिज्यिक बैंकों के आंकड़ों से पता चलता है कि कुछ बैंकों में रियल एस्टेट ऋण में उल्लेखनीय वृद्धि हुई है, जबकि निर्माण मंत्रालय के व्यापक आर्थिक आंकड़े इससे भी अधिक स्पष्ट तस्वीर पेश करते हैं।

मंत्रालय द्वारा प्रकाशित नवीनतम रिपोर्ट के अनुसार, 28 फरवरी तक, संपूर्ण बैंकिंग प्रणाली में अचल संपत्ति व्यवसाय गतिविधियों के लिए कुल बकाया ऋण लगभग 2,235 ट्रिलियन वीएनडी तक पहुंच गया, जो 2025 की चौथी तिमाही की तुलना में 11.7% की वृद्धि है, यानी 233,000 बिलियन वीएनडी से अधिक की वृद्धि। पिछले वर्ष की इसी अवधि की तुलना में यह वृद्धि 43% तक पहुंच गई।

समग्र ऋण वृद्धि के संदर्भ में देखने पर यह आंकड़ा और भी चौंकाने वाला है। वियतनाम के स्टेट बैंक के आंकड़ों के अनुसार, वर्ष के पहले दो महीनों में पूरी अर्थव्यवस्था में ऋण वृद्धि केवल 1.4% तक पहुंची। इसका अर्थ है कि अचल संपत्ति ऋण की वृद्धि दर समग्र औसत से आठ गुना से भी अधिक है।

पूंजी उपयोग संरचना के संदर्भ में, शहरी विकास और आवास परियोजनाएं लगभग 784,000 बिलियन वीएनडी के साथ सबसे आगे रहीं, जो कुल बकाया ऋणों का 35% है और 2025 की चौथी तिमाही की तुलना में इसमें 24.1% की वृद्धि हुई है। इसके बाद भूमि उपयोग अधिकारों के लिए ऋण ( 255,352 बिलियन वीएनडी ), औद्योगिक पार्क और निर्यात प्रसंस्करण क्षेत्र ( 139,000 बिलियन वीएनडी से अधिक), और पर्यटन, पारिस्थितिक और रिसॉर्ट परियोजनाएं ( 84,281 बिलियन वीएनडी ) का स्थान रहा।

निर्माण मंत्रालय आवास और शहरी विकास क्षेत्रों में पूंजी के संकेंद्रण को एक सकारात्मक संकेत के रूप में देखता है, जो दर्शाता है कि निवेशक परियोजना कार्यान्वयन में तेजी ला रहे हैं और निकट भविष्य में आपूर्ति में सुधार की संभावना का संकेत देता है।

इन आंकड़ों को देखते हुए, वाणिज्यिक बैंकों की 2026 की वार्षिक आम बैठकों में, रियल एस्टेट क्षेत्र को ऋण देने के सिद्धांतों के संबंध में कई सवाल उठाए गए।

वीपीबैंक के अध्यक्ष न्गो ची डुंग ने आकलन किया कि वियतनाम की शहरीकरण दर वर्तमान में 40% से कम है, जो चीन की लगभग 77% दर से काफी कम है। इसलिए, अगले 10-20 वर्षों में आवास की मांग बहुत अधिक बनी रहेगी।

उन्होंने कहा कि रियल एस्टेट एक समरूप बाजार नहीं है, बल्कि इसमें कई अलग-अलग खंड शामिल हैं जैसे कि रिसॉर्ट संपत्तियां, औद्योगिक पार्क, वाणिज्यिक संपत्तियां और आवासीय संपत्तियां; अकेले आवासीय संपत्तियों के भीतर ही, सामाजिक आवास, मध्यम श्रेणी से लेकर उच्च श्रेणी और अति उच्च श्रेणी तक कई समूह हैं।

अगले 10-20 वर्षों में आवास की मांग बहुत अधिक बनी रहेगी।

वीपीबैंक के अध्यक्ष न्गो ची डुंग

श्री डंग ने कहा, "हम रियल एस्टेट को एक समरूप इकाई के रूप में नहीं देख सकते। इसमें निवेश की जरूरतों को पूरा करने वाले खंड हैं, लेकिन ऐसे खंड भी हैं जो आवास की वास्तविक जरूरतों को पूरा करते हैं। महत्वपूर्ण बात यह है कि समाज की वास्तविक जरूरतों को पूरा करने वाले खंडों की सही पहचान की जाए।"

इसके आधार पर, वीपीबैंक ने यह निर्धारित किया है कि वह रियल एस्टेट को एक महत्वपूर्ण क्षेत्र के रूप में देखना जारी रखेगा, लेकिन अपनी रणनीति को अधिक चयनात्मक बनाने के लिए समायोजित करेगा, उन क्षेत्रों को प्राथमिकता देगा जो अधिकांश आबादी की वास्तविक जरूरतों और सामर्थ्य को पूरा करते हैं।

टेककॉमबैंक के चेयरमैन हो हंग अन्ह ने भी स्वीकार किया कि रियल एस्टेट अगले 5-10 वर्षों तक विकास का एक प्रमुख चालक बना रहेगा, लेकिन उन्होंने इस बात पर जोर दिया कि बैंक केवल उन्हीं परियोजनाओं को वित्तपोषित करता है जिनके पास पूर्ण कानूनी दस्तावेज और अच्छी तरलता हो।

सीईओ जेन्स लॉटनर ने आगे कहा कि टेककॉम्बैंक नकदी प्रवाह को सख्ती से नियंत्रित करता है, और केवल तभी धन का वितरण करता है जब अंतिम खरीदार, पूंजी का उद्देश्य और वास्तविक बाजार मांग के लिए उपयुक्तता का स्तर स्पष्ट रूप से निर्धारित हो जाता है, और जिन परियोजनाओं में पर्याप्त मांग प्रदर्शित नहीं की जा सकती है, उन्हें अस्वीकार कर दिया जाएगा।

सरकारी स्वामित्व वाले बैंकिंग क्षेत्र में, वियतकोमबैंक ने कहा कि उसका ऋण देने का दृष्टिकोण स्पष्ट रूप से वर्गीकृत है, जिसमें उचित कीमतों पर वास्तविक जरूरतों को पूरा करने वाली आवास परियोजनाओं को प्राथमिकता दी जाती है, जबकि सट्टेबाजी वाले ऋणों को सख्ती से नियंत्रित किया जाता है।

यह बैंक तीन मुख्य स्तंभों पर ध्यान केंद्रित करता है: औद्योगिक और निर्यात प्रसंस्करण क्षेत्र (प्रत्यक्ष विदेशी निवेश और निर्यात को आकर्षित करने से संबंधित), पर्यटन और रिसॉर्ट (स्थानीय अर्थव्यवस्था का एक चालक), और प्रमुख शहरों में सामाजिक आवास और कार्यालय स्थान। विशेष रूप से, सामाजिक आवास को ईएसजी रणनीति में एक लक्ष्य के रूप में भी पहचाना गया है, जो कम आय वाले लोगों और श्रमिकों के लिए सामाजिक सुरक्षा की स्थिरता में योगदान देता है।

स्रोत: https://znews.vn/ai-dang-bom-von-manh-cho-bat-dong-san-post1655311.html

![[छवि] दा नांग के आकाश में एक शानदार संगीतमय दृश्य और विस्फोटक शक्ति।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780196945787_anh-man-hinh-2026-05-31-luc-10-08-51.png)

![[वीडियो] लैप आन लैगून में सूर्यास्त – जहाँ सूरज मछली पकड़ने के जालों के ऊपर अस्त होता है](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

टिप्पणी (0)