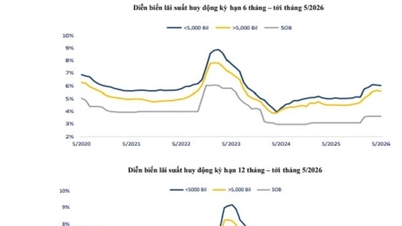

A mai banki kamatlábak (2026. április 7.) számos figyelemre méltó fejleményt mutatnak, egyes bankok magas, kedvezményes kamatlábakat kínálnak, amelyek egyes esetekben elérhetik az évi 9-10%-ot. A hosszú távú viszonylag stabil kamatlábak hátterében ezek a magas kamatlábak jelentős érdeklődést váltottak ki a betétesek részéről, különösen a közép- és hosszú lejáratú betétek iránt.

Ma, 2026. április 7-én a banki kamatlábak évi 10%.

A legmagasabb kamatláb-csoportban a PVcomBank évi 10%-os kamatot alkalmaz 12-13 hónapos futamidőre. A kísérő feltételek azonban meglehetősen szigorúak, és megkövetelik az ügyfelektől, hogy minimum 2000 milliárd VND-t tartsanak fenn. A korábbiakhoz képest ez a kamatláb 1 százalékponttal emelkedett.

Az MSB évi 9%-os kamatot kínál 500 milliárd VND vagy annál nagyobb betétek esetén 12-13 hónapos futamidőre. A HDBank évi 8,1%-os kamatot alkalmaz 13 hónapos futamidőre, míg a Vikki Bank körülbelül évi 8,4%-ot kínál a közel 1000 milliárd VND-t elérő nagy betétek esetén.

A digitális banki szolgáltatások és a rugalmas ajánlatok vonzzák az ügyfeleket.

A Cake by VPBank digitális banki platformja azzal vonzza a figyelmet, hogy évi 7,7% és 7,9% közötti kamatlábakat kínál különböző futamidőkre. Ezenkívül egy olyan program, amely évi 1,1%-os kamatot ad hozzá, lehetővé teszi az évi 9%-ot meghaladó nettó hozamot anélkül, hogy nagy befizetést igényelne.

A SeABank emellett évi akár 8,3%-os kamatlábat is kínál az 50 millió VND feletti befizetéseket teljesítő ügyfelek számára, kiterjesztve ezzel a magas kamatlábakhoz való hozzáférést az általános ügyfélkör számára.

A jelenlegi kamatláb továbbra is 7% felett van.

Az általános kamatláb-csoportban sok bank továbbra is évi 7% feletti kamatlábat tart fenn 12 hónapos vagy hosszabb futamidő esetén. Az OCB a futamidőtől függően évi 7,1% és 7,7% között mozog a kamatláb. A Sacombank a betét összegétől függően évi 7% és 7,6% közötti kamatlábat alkalmaz.

A Techcombank, az MB és a Bac A Bank is fenntartotta a közös, évi 7% és 7,5% közötti kamatlábakat, hozzájárulva az általános piaci stabilitáshoz.

Az állami tulajdonú bankok stabil szinten tartották hozamukat.

Az állami tulajdonú bankok, mint például a Vietcombank, a VietinBank, a BIDV és az Agribank továbbra is alacsonyabb kamatlábakat tartanak fenn a magánbankokhoz képest. Ennek a csoportnak azonban megvan a biztonság és a stabilitás előnye, így alkalmassá teszi azokat a betéteseket, akik a tőkemegőrzést helyezik előtérbe.

A banki kamatlábak jövőbeli trendjei

A mai banki kamatlábak egyértelmű eltérést mutatnak a nagy betétekkel rendelkező ügyfeleknek nyújtott kedvezményes csomagok és a standard termékek között. A közép- és hosszú lejáratú tőke iránti növekvő kereslet közepette számos bank hajlamos a kamatlábak kiigazítására a betétek vonzása érdekében.

Előretekintve, a kamatpiac várhatóan továbbra is volatilis marad, különösen a hosszabb lejáratok esetében. A betéteseknek gondosan mérlegelniük kell az alkalmazandó feltételeket, a futamidőt és a tényleges kamatlábat, hogy a legmegfelelőbb opciót válasszák.

Forrás: https://baodanang.vn/lai-suat-ngan-hang-ngay-7-4-co-noi-cham-10-3331384.html

![[Kép] Hanoi városi élete a „perzselően forró” környezet kihívásai alatt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Kép] Közeli kép a két gyorsforgalmi utat és a Long Thanh repülőteret összekötő csomópontról.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Hozzászólás (0)