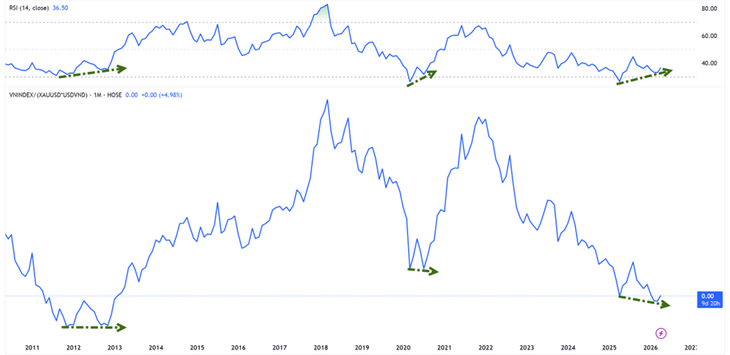

Dibandingkan dengan emas, VN-Index berada pada titik terendah dalam lebih dari satu dekade - Foto: HUU HANH

Menurut statistik dari Tuoi Tre Online , pasar saham Vietnam telah keluar dari fase koreksi sejak sesi perdagangan 9 April. Hingga saat ini, VN-Index mencatatkan kenaikan selama lima minggu berturut-turut.

Valuasi pasar saham emas: masih di titik terendah.

Dari segi kinerja, VN-Index kembali ke jalur pertumbuhan untuk tahun keempat berturut-turut. Hingga penutupan sesi perdagangan pada 22 April, indeks tersebut telah meningkat sekitar 4,1% dibandingkan dengan awal tahun 2026.

Namun, harga emas dunia juga mengalami pertumbuhan selama empat tahun berturut-turut dan kini telah meningkat hampir 9% sejak awal tahun 2026.

Bapak Nguyen The Minh - Direktur Divisi Perbankan Investasi dari An Binh Securities Joint Stock Company - mengutip sebuah statistik penting yang menunjukkan bahwa jika VN-Index diukur dalam emas (indeks VNI-XAU), pasar saat ini diperdagangkan di sekitar titik terendah periode 2012-2013.

Ini berarti bahwa meskipun indeks pulih, saham akan jauh tertinggal oleh emas dalam tren kenaikannya.

Namun, VNI-XAU menunjukkan sinyal divergensi bullish dengan indikator momentum.

"Di masa lalu, sinyal ini muncul selama periode 2012-2013 dan pada tahun 2020 - saat pasar membentuk titik terendah jangka panjang sebelum memasuki siklus kenaikan baru," analisis Bapak Minh.

Uang murah belum kembali, tetapi tekanannya sudah mereda.

Dari perspektif arus kas, perkembangan suku bunga menunjukkan tanda-tanda positif awal. Bapak Bui Van Huy, Direktur Riset Investasi di FIDT JSC, menyatakan bahwa suku bunga antar bank semalam telah turun tajam dari sekitar 8%-10% pada awal April menjadi 4% pada pertengahan April.

Penurunan biaya modal jangka pendek membantu mengurangi tekanan likuiditas dalam sistem dan meningkatkan sentimen pasar karena kekhawatiran tentang penarikan modal dari aset berisiko agak mereda.

Namun, menurut Bapak Huy, hal ini belum dapat dianggap sebagai pertanda siklus baru uang murah. Pada tahun 2025, pertumbuhan kredit diperkirakan sekitar 19% sementara simpanan hanya akan meningkat sebesar 11,4%, memaksa banyak bank untuk terus bergantung pada pasar antarbank dan saluran obligasi.

Oleh karena itu, langkah terbaru ini lebih merupakan "de-eskalasi lokal" daripada pembalikan kebijakan moneter.

Dampak pada pasar saham saat ini sebagian besar terbatas pada mendukung valuasi dan sentimen, sementara pembentukan tren naik jangka panjang masih membutuhkan kondisi tambahan seperti pertumbuhan laba dan kembalinya arus kas riil.

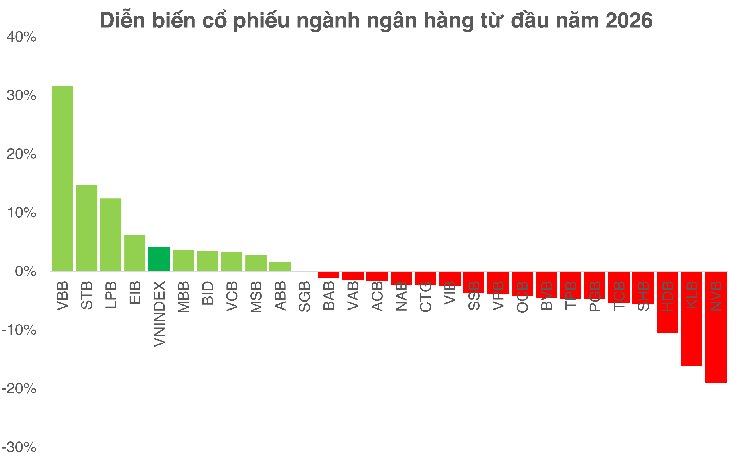

Bank tetap menjadi "kasus uji" bagi pasar.

Menurut Bapak Bui Van Huy, sektor perbankan tetap menjadi variabel terpenting untuk menilai keberlanjutan pasar. Dari segi valuasi, kelompok ini saat ini diperdagangkan sekitar rasio P/B 1,3 kali dengan ROE sekitar 16% - jauh lebih rendah daripada level historis.

Meskipun masih ada ruang untuk revaluasi, peluang tidak akan terdistribusi secara merata. Tahun 2026 diproyeksikan menjadi periode diferensiasi yang kuat, dengan bank-bank yang memiliki basis modal yang kuat, CASA (Current Account and Savings Account) yang tinggi, dan kualitas aset yang stabil terus meningkatkan keunggulan mereka, sementara bank-bank yang lebih lemah menghadapi tekanan dari penurunan NIM (Net Interest Margin) dan kenaikan biaya modal.

Dengan margin bunga bersih (NIM) di seluruh industri berpotensi turun di bawah 3% dan kredit menjadi lebih selektif, berinvestasi di bank menjadi lebih menantang, membutuhkan pendekatan yang lebih selektif daripada sekadar membeli berdasarkan tren industri.

Hingga penutupan perdagangan pada tanggal 22 April

Dari perspektif lain, Bapak Nguyen Van Truc - Direktur Pusat Analisis NSI National Securities Joint Stock Company - menekankan bahwa gelombang peningkatan modal ini menciptakan lanskap persaingan baru, dengan tujuan mencapai modal dasar sebesar 100.000 miliar VND.

Dalam jangka pendek, penggalangan modal dapat menekan harga saham karena peningkatan pasokan. Namun dalam jangka panjang, faktor penentu tetaplah efisiensi penggunaan modal. Jika keuntungan yang dihasilkan melebihi tingkat pengenceran, saham tersebut dapat dinilai kembali ke tingkat yang lebih tinggi.

Sebaliknya, jika modal tidak dikonversi menjadi pertumbuhan riil, tekanan penurunan harga tidak dapat dihindari.

Sumber: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Gambar] Kehidupan perkotaan Hanoi di bawah tantangan lingkungan yang "sangat panas"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Gambar] Tampilan jarak dekat persimpangan yang menghubungkan dua jalan tol dan Bandara Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Komentar (0)