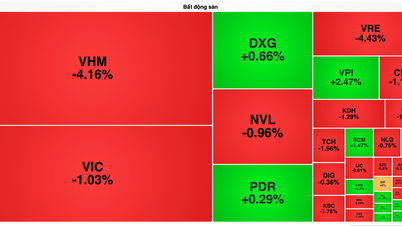

Dopo tre settimane consecutive di forti ribassi a fine settembre, il VN-Index ha iniziato la prima settimana del quarto trimestre 2023 con una significativa volatilità, registrando la quarta settimana consecutiva di perdite. Nell'ultima seduta di contrattazioni della settimana, il VN-Index ha recuperato terreno; tuttavia, i volumi di scambio sono rimasti al di sotto della media a 20 giorni, indicando una debole circolazione di capitali. Inoltre, nelle ultime sedute l'indice ha continuato a muoversi lateralmente, con candele verdi e rosse alternate, suggerendo che il sentiment degli investitori rimane piuttosto incerto.

A seguito dell'attuale correzione dell'indice VN-Index, che si è attestato intorno a 1.100, SGI Capital ritiene che il mercato entrerà in una fase di differenziazione, poiché le valutazioni di mercato hanno raggiunto livelli ragionevoli; i tassi di interesse rimangono bassi, creando condizioni favorevoli alla ripresa delle imprese; e alcune aziende hanno costantemente migliorato i propri fondamentali, superato momenti difficili e continuano a mantenere la crescita nel 2024.

Nelle prossime settimane, il mercato rimarrà cauto poiché non è ancora chiaro in che misura il ritiro di liquidità da parte della Banca Centrale inciderà sui tassi di interesse a breve termine, per quanto tempo e quale impatto avrà sui rendimenti dei titoli obbligazionari a lungo termine e sui tassi di deposito. SGI Capital ritiene che il quarto trimestre sarà caratterizzato da un contesto né eccessivamente liquido né eccessivamente positivo in termini di crescita, ma favorevole a differenziazioni sia nell'attività aziendale che nell'andamento dei prezzi azionari.

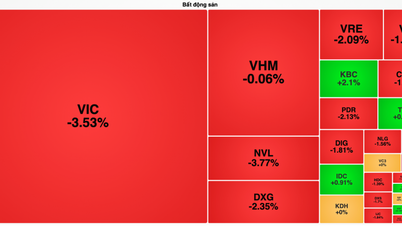

Un recente rapporto di BSC Securities Company ha presentato due scenari per il mercato azionario nel mese di ottobre, basati su previsioni macroeconomiche ed eventi chiave.

Secondo il primo scenario di BSC, il sentiment si stabilizza dopo un prolungato calo iniziato a metà settembre, in concomitanza con una forte domanda di acquisto, man mano che l'indice e i singoli gruppi azionari tornano a livelli di valutazione più ragionevoli.

Gli investitori stranieri sono tornati ad assumere una posizione netta di acquisto, in concomitanza con fattori macroeconomici che continuano a mostrare segnali positivi, come la continua e favorevole erogazione di capitali di investimento pubblici e il miglioramento delle performance aziendali in molti settori.

Si prevede che il mercato diventerà più volatile con la pubblicazione dei risultati trimestrali delle aziende. L'indice VN-Index necessita di una fase di consolidamento dopo il calo per tornare nell'intervallo compreso tra 1.150 e 1.170 punti.

Nel secondo scenario, BSC analizza che se i funzionari della FED continueranno a mantenere un atteggiamento "falco" prima della riunione del FOMC di fine ottobre, è probabile che la FED alzi nuovamente il tasso di interesse di riferimento quest'anno e lo mantenga a questo livello per un periodo prolungato.

La situazione negativa del tasso di cambio VND-USD persiste e la pressione sul tasso di cambio nel quarto trimestre del 2023 si sta intensificando. Non si può escludere che la Banca di Stato del Vietnam possa continuare a emettere titoli di Stato sul mercato aperto (OMO) e utilizzare strumenti più incisivi per bilanciare la liquidità e stabilizzare le variabili macroeconomiche dell'economia.

Se il mercato dovesse continuare a correggersi, potrebbero verificarsi episodi di ansia e vendite massicce, con l'indice VN che dovrebbe tornare al livello di 1.100 ± 20 punti. In uno scenario positivo, si prevede che la liquidità oscilli tra i 20.000 e i 22.000 miliardi di VND per sessione, qualora l'indice VN si consolidasse e salisse leggermente verso la fascia di 1.150-1.160 punti.

I tassi di cambio potrebbero continuare a fluttuare e la pressione di vendita da parte degli investitori stranieri avrà un impatto significativo sul mercato. Tuttavia, il contesto macroeconomico rimane relativamente favorevole e le aziende si differenzieranno gradualmente con la pubblicazione dei risultati del terzo trimestre a ottobre.

Alla luce degli attuali sviluppi del mercato, BSC raccomanda diversi settori che presentano vantaggi nella seconda parte dell'anno, tra cui: il settore delle esportazioni; il settore degli investimenti pubblici; il settore immobiliare industriale; e il settore delle materie prime e dell'industria.

Fonte

![[Foto] Tran Cam Tu, membro del Comitato permanente del Comitato centrale del Partito, al lavoro con il Comitato centrale di ispezione.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Commento (0)