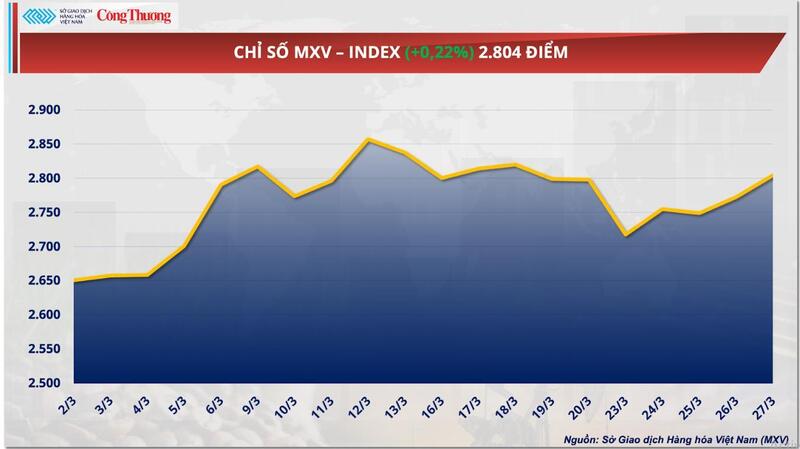

In un contesto macroeconomico volatile, i flussi di capitali speculativi sono tornati a sostenere il settore dei metalli. In particolare, i prezzi dell'argento hanno invertito la tendenza al ribasso dopo tre settimane consecutive di perdite, nonostante la pressione esercitata da un dollaro statunitense forte. Sebbene il mercato delle materie prime sia rimasto volatile, la pressione d'acquisto ha prevalso nella maggior parte delle sedute, spingendo l'indice MXV in leggero rialzo dello 0,22% a 2.804 punti.

Indice MXV

I prezzi mondiali del caffè si indeboliscono.

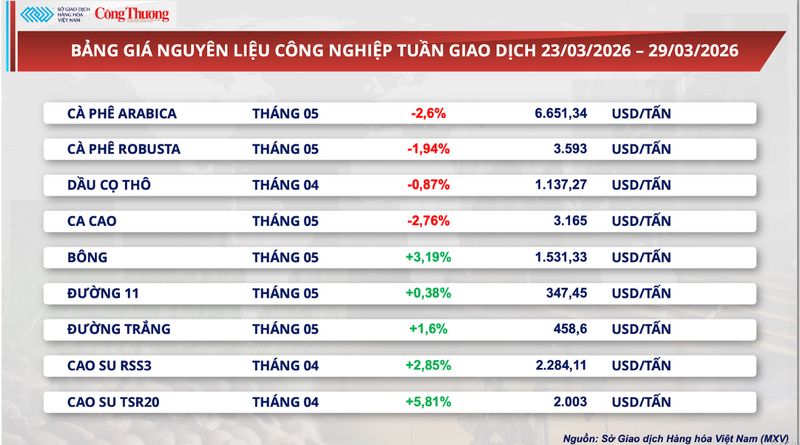

Al termine della scorsa settimana di contrattazioni, il mercato del caffè ha registrato un andamento negativo, sotto la pressione delle prospettive di un aumento dell'offerta proveniente dal Brasile. Nello specifico, il prezzo dell'Arabica con consegna a maggio è sceso del 2,6% a 6.651 dollari a tonnellata, mentre la Robusta per lo stesso periodo ha perso l'1,94%, chiudendo a 3.593 dollari a tonnellata.

Listino prezzi delle materie prime industriali

Secondo MXV, la pressione al ribasso sui prezzi deriva principalmente dalle previsioni positive sulla produzione. Le indagini indicano che la produzione di caffè in Brasile per la campagna 2026-2027 potrebbe raggiungere i 74 milioni di sacchi, con un aumento del 15,6% rispetto all'anno precedente. Si prevede che ciò spingerà l'eccedenza globale di caffè a 8,7 milioni di sacchi, con un incremento di 1 milione di sacchi rispetto alla campagna 2025-2026, esercitando così una pressione significativa sul sentiment di mercato.

Le condizioni meteorologiche in Brasile sono state favorevoli, con precipitazioni costanti da metà gennaio, che hanno favorito lo sviluppo dei frutti e migliorato la qualità dei chicchi di caffè. Di conseguenza, si prevede che la raccolta del raccolto 2026-2027 inizierà ad aprile per la varietà Conilon (Robusta) e a maggio per l'Arabica.

Il calo dei prezzi mondiali del caffè non è stato troppo marcato grazie a fattori di sostegno a breve termine.

Tuttavia, il calo dei prezzi mondiali del caffè non è stato troppo marcato grazie a fattori di sostegno a breve termine. L'instabilità geopolitica in Medio Oriente ha mantenuto i prezzi del petrolio al di sopra dei 100 dollari al barile, determinando un aumento dei costi operativi e dei prezzi dei fattori di produzione agricola. Questa pressione al rialzo sui costi ha costretto i produttori ad aumentare i prezzi di vendita per mantenere la redditività.

Allo stesso tempo, l'offerta esistente rimane limitata. Le esportazioni dal Brasile sono diminuite, mentre le scorte sulla borsa ICE restano basse. Ciò ha fatto sì che il mercato dei derivati del caffè continui a trovarsi in una situazione di backwardation: i prezzi dei future a breve termine sono superiori ai prezzi dei future a lungo termine, riflettendo una scarsità di offerta a breve termine.

Un chiaro esempio è rappresentato dalle scorte di Arabica certificata attualmente quotate sulla borsa ICE, pari a sole 550.000 sacchi, il 31% in meno rispetto al 2023 (800.000 sacchi) e meno di un terzo del picco di 1,8 milioni di sacchi raggiunto nel 2021. Anche per la Robusta le scorte sono scese al livello più basso degli ultimi tre mesi, attestandosi a fine settimana a 4.127 lotti (equivalenti a 41.270 tonnellate).

Sul mercato interno, i prezzi del caffè verde sfuso si sono leggermente adeguati all'andamento globale, oscillando tra 92.200 e 93.200 VND/kg, in calo rispetto ai 93.000-94.000 VND/kg della settimana precedente. L'attività commerciale è rimasta fiacca, poiché i coltivatori hanno venduto solo circa il 50% del loro raccolto dall'inizio della stagione.

Silver interrompe una serie di sconfitte durata tre settimane.

La pressione d'acquisto è tornata sul mercato dei metalli grazie al miglioramento del sentiment degli investitori, trainato dalle aspettative di un allentamento delle tensioni in Medio Oriente. In particolare, i prezzi dell'argento sul COMEX hanno ufficialmente interrotto una serie negativa di tre settimane, sostenuti sia dal sentiment positivo, sia dalla maggiore contrazione dei mercati fisici, sia dai flussi di capitali speculativi.

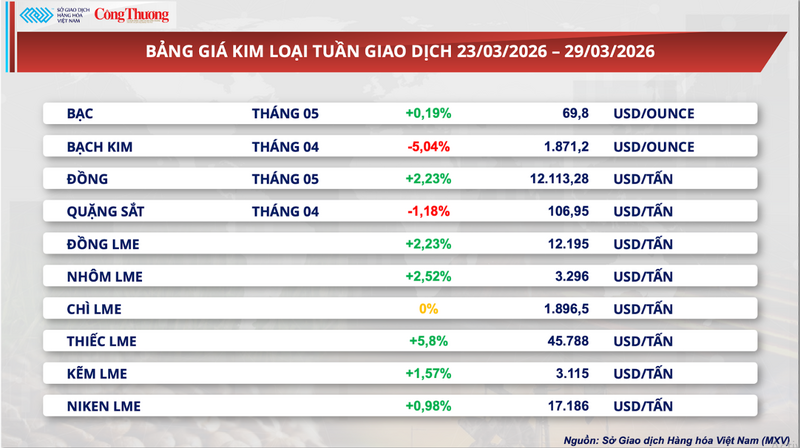

Secondo i dati della Borsa merci vietnamita (MXV), alla chiusura delle contrattazioni della scorsa settimana, il prezzo dei contratti futures standard sull'argento si attestava a 69,8 dollari l'oncia, con un leggero aumento dello 0,2% rispetto alla settimana precedente.

Listino prezzi dei metalli

Questa settimana, le oscillazioni dei prezzi sono state in gran parte influenzate da notizie geopolitiche. Le preoccupazioni relative alle interruzioni dell'approvvigionamento energetico e alle pressioni inflazionistiche sono persistite, ma sono state in parte attenuate dalle notizie sulla ripresa del transito di alcune petroliere attraverso lo Stretto di Hormuz, unitamente ai segnali di un intensificarsi degli sforzi statunitensi per allentare le tensioni nella regione. Tuttavia, le prospettive rimangono fortemente dipendenti dalle ulteriori azioni dell'Iran.

Oltre ai fattori geopolitici, il mercato dell'argento è sostenuto anche da una scarsa offerta fisica. Al 27 marzo, le riserve spot di argento nei magazzini del COMEX erano scese a 2.365 tonnellate, il livello più basso da gennaio 2025 e in calo di oltre il 40% rispetto all'inizio del 2026. Allo stesso tempo, le scorte presso la borsa SHFE (Cina) sono rimaste vicine ai minimi degli ultimi 10 anni, attestandosi intorno alle 372 tonnellate, in calo del 44% rispetto all'inizio dell'anno.

In termini di domanda, la Cina, il più grande consumatore mondiale di argento industriale, sta mostrando segnali positivi. Nei primi due mesi del 2026, gli utili industriali sono aumentati del 15,2% su base annua. In particolare, i settori che consumano grandi quantità di argento, come la produzione di computer, le apparecchiature di telecomunicazione e l'elettronica, hanno registrato una crescita di circa il 200%. Il miglioramento dei margini di profitto potrebbe incoraggiare le imprese ad espandere la produzione, aumentando così la domanda di argento nel medio termine.

Anche i flussi di capitale speculativo mostrano segnali di ripresa sul mercato. Secondo la CFTC, nella settimana conclusasi il 24 marzo, le posizioni lunghe nette sull'argento del COMEX sono aumentate a 11.158 contratti, il 15,7% in più rispetto alla settimana precedente. Questo miglioramento è dovuto principalmente a un aumento di 2.478 posizioni lunghe, che ha invertito la precedente diminuzione di 496 contratti.

Tuttavia, la spinta al rialzo dei prezzi dell'argento rimane limitata da fattori macroeconomici. I rischi di inflazione e un complesso scenario geopolitico mantengono la politica monetaria su un piano più prudente. Il mercato del lavoro statunitense continua a mostrare segnali di stabilità, riducendo le aspettative di tagli dei tassi di interesse. Nella settimana conclusasi il 21 marzo, le richieste iniziali di sussidi di disoccupazione sono state pari a 210.000, in linea con le previsioni e in calo del 6,3% su base annua, mentre il numero di persone che continuano a ricevere sussidi di disoccupazione è sceso a 1,82 milioni, il livello più basso in quasi due anni.

Questi fattori hanno rafforzato il dollaro USA e attratto capitali verso attività che generano rendimento. L'indice DXY è salito dello 0,5%, tornando sopra quota 100 punti, mentre il rendimento dei titoli del Tesoro statunitensi a 10 anni è salito al 4,4% – il livello più alto da luglio 2025 – limitando in qualche modo l'attrattiva dell'argento.

Nel mercato vietnamita, i prezzi dell'argento continuano a fluttuare in linea con le tendenze globali. La contrapposizione tra prezzo basso e prezzo massimo mantiene gli investitori cauti, soprattutto coloro che hanno acquistato a prezzi più elevati in precedenza. La mattina del 29 marzo, l'argento puro 999 veniva scambiato a circa 2,257 - 2,292 milioni di VND/oncia (acquisto - vendita), mentre i lingotti d'argento 999 erano scambiati a 2,621 - 2,702 milioni di VND/oncia.

Listino prezzi per altre tipologie di prodotti

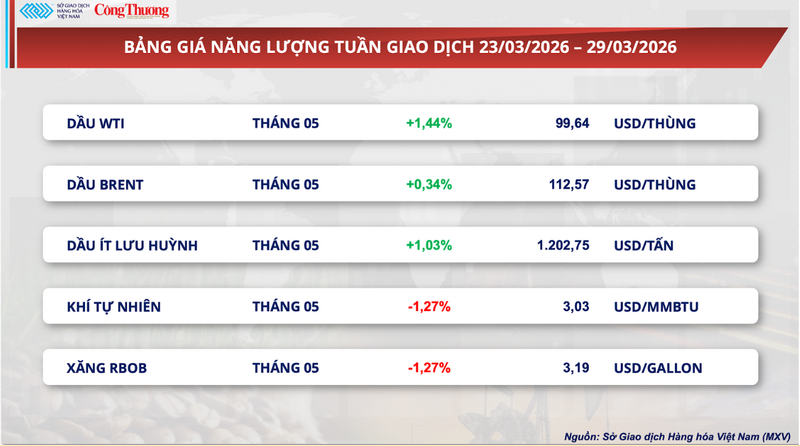

Listino prezzi dell'energia

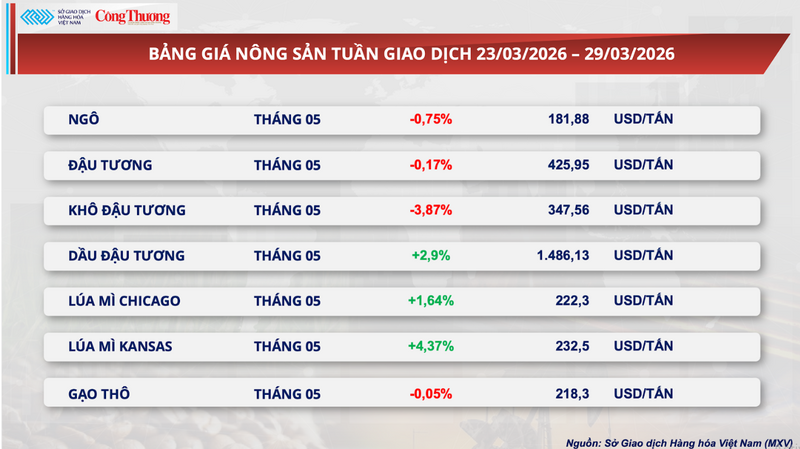

Listino prezzi dei prodotti agricoli

Fonte: https://congthuong.vn/gia-ca-phe-chiu-ap-luc-nguon-cung-tu-brazil-kho-giam-sau-449367.html

![[Foto] Il Primo Ministro Le Minh Hung presiede la sessione tematica sulla promozione dello sviluppo scientifico e tecnologico e dell'innovazione.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)