"L'asso nella manica" che ha garantito profitti a SSI nel corso degli anni.

SSI Securities è stata fondata il 27 dicembre 1999 e registrata per l'esercizio dell'attività il 5 aprile 2000.

Inizialmente, SSI aveva un capitale sociale di 6 miliardi di VND, ma nell'aprile del 2023 la Commissione per i titoli ha autorizzato la società ad aumentarlo a oltre 15.000 miliardi di VND.

Le principali attività di SSI includono l'intermediazione mobiliare, la negoziazione di titoli, la sottoscrizione di titoli, la custodia di titoli, la consulenza finanziaria e sugli investimenti, seguite dalla negoziazione di titoli a margine e dalla negoziazione di derivati.

Tuttavia, esaminando la storia degli aumenti di capitale e i bilanci di SSI nel corso degli anni, emerge che le attività di intermediazione mobiliare di SSI sono state lente e hanno generato scarsi profitti.

Nel frattempo, i prestiti a margine si sono rivelati eccezionali, generando costantemente profitti per SSI pari a migliaia di miliardi di dong.

Secondo il bilancio d'esercizio 2022 della società madre, l'utile di SSI derivante da prestiti e crediti ha superato i 1.800 miliardi di VND, rispetto agli oltre 1.570 miliardi di VND registrati nello stesso periodo del 2021. Nel 2020, l'utile di SSI derivante dalle attività di prestito si era attestato a 525 miliardi di VND.

È evidente che, nel corso degli anni, i profitti derivanti dai prestiti a margine e dagli anticipi sulle vendite ai clienti sono diventati per SSI una fonte di reddito molto redditizia.

Tuttavia, nel corso degli anni, i ricavi di SSI derivanti dall'intermediazione e da altre attività sono stati piuttosto deludenti, a causa degli elevati costi operativi.

Nello specifico, le spese operative di intermediazione mobiliare registrate nel bilancio della società madre nel 2022 hanno raggiunto i 1.336 miliardi di VND. Tale cifra era pari a 1.494 miliardi di VND nel 2021 e a 625 miliardi di VND nel 2020.

L'SSI sta violando la legge sugli istituti di credito?

Oltre all'aumento dei prestiti bancari e del capitale sociale per fornire prestiti a margine, come già riportato dal quotidiano Lao Dong, i depositi di SSI sono aumentati costantemente e in modo significativo nel corso degli anni.

Ricordo che alla fine di aprile 2023, diversi investitori di SSI Securities ricevettero dai loro consulenti delle notifiche relative al nuovo prodotto di deposito a termine di SSI, simile alle operazioni di deposito bancario.

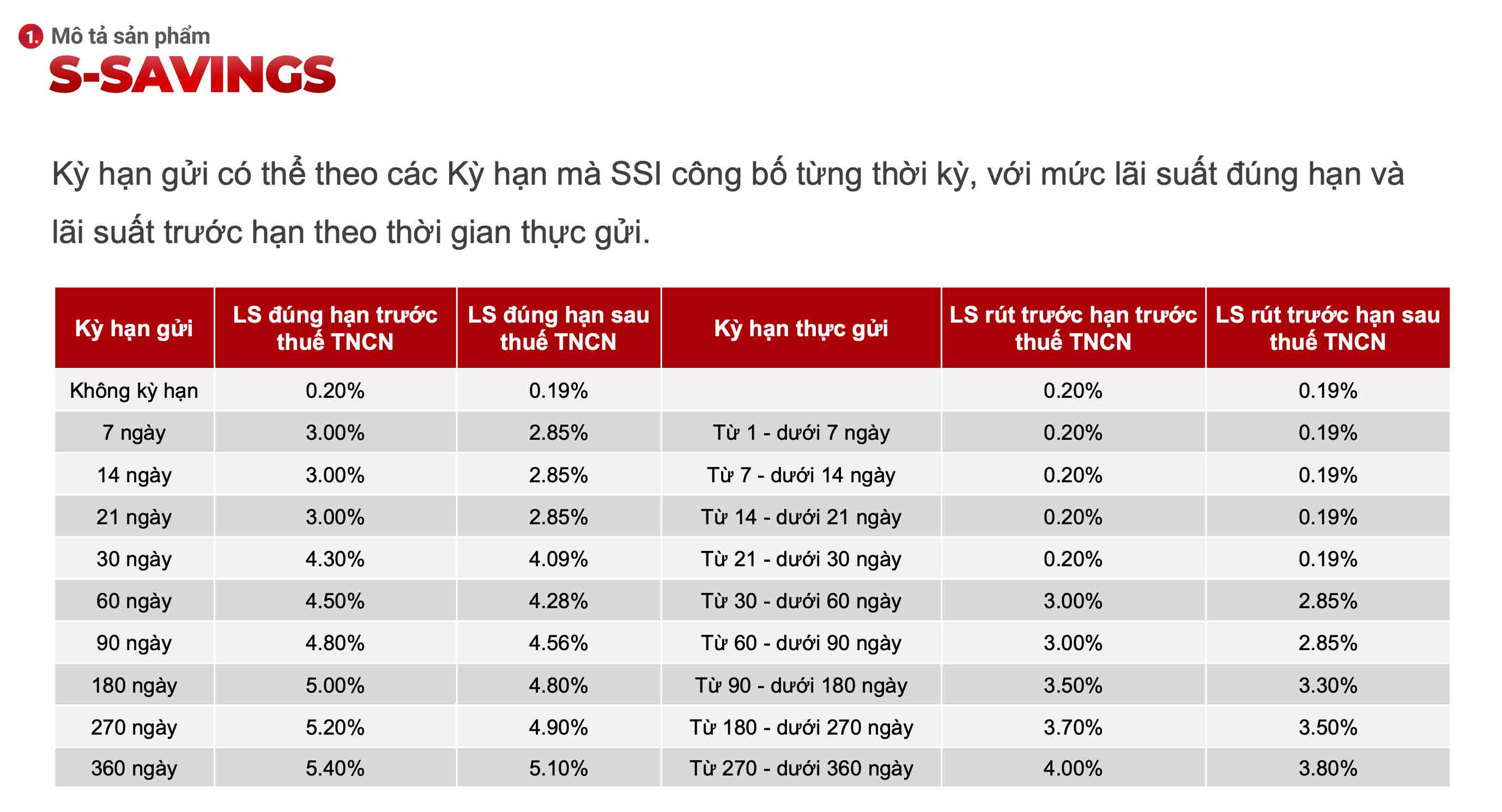

Secondo il materiale promozionale, il prodotto di deposito di SSI, denominato S-savings, ottimizza il flusso di cassa inutilizzato, offre condizioni flessibili e si collega al potere d'acquisto di titoli... In questo momento, il mercato azionario presenta una bassa liquidità, mentre i tassi di interesse sui risparmi bancari sono stati ridotti. Pertanto, molti investitori hanno mostrato interesse per questo prodotto di SSI.

SSI ritiene che lo sviluppo del prodotto S-Savings miri a massimizzare i profitti sui fondi disponibili in un conto di trading ordinario o in un conto a margine entro un periodo specificato.

Secondo quanto riportato nella pubblicità, gli investitori possono ottenere un tasso di interesse del 4,5% annuo per periodi brevissimi di 1-2 settimane, e persino del 7-7,7% annuo per periodi inferiori a 6 mesi.

In particolare, il comma 2 dell'articolo 8 della Legge sugli Istituti di Credito stabilisce: "È severamente vietato a individui e organizzazioni che non siano istituti di credito svolgere attività bancarie, ad eccezione delle operazioni a margine e delle operazioni di riacquisto di titoli da parte di società di intermediazione mobiliare".

L'ambiguità nella presentazione del prodotto S-Savings di SSI Securities Company solleva dubbi sul fatto che questa unità si stia effettivamente occupando di raccolta di depositi.

Nel dicembre 2023, la Securities Commission ha dovuto emettere un ultimatum che imponeva alle società di intermediazione mobiliare di astenersi da attività che inducessero in errore clienti/investitori, facendogli credere che la società avesse la funzione di accettare depositi, e di regolare tutte le transazioni derivanti da tale attività entro e non oltre il 30 giugno 2024.

Nei casi in cui le società di intermediazione mobiliare abbiano già intrapreso attività che consentono a clienti/investitori di ricevere/sostenere tassi di interesse su importi non ancora negoziati, devono interrompere immediatamente qualsiasi nuovo accordo/firma e regolare tutte le transazioni relative a tale attività entro e non oltre il 30 giugno 2024.

Il bilancio complessivo per il 2023 mostra che i depositi dei clienti presso SSI hanno raggiunto quasi 5.300 miliardi di VND, di cui 4.643 miliardi di VND (pari all'88%) sono depositi di investitori per la negoziazione di titoli gestiti dalla società di intermediazione mobiliare.

Nel 2022, 2021 e 2020, i depositi dei clienti registrati a fine anno hanno raggiunto rispettivamente 4.715 miliardi di VND, 7.246 miliardi di VND e 4.812 miliardi di VND.

Si stima che i depositi degli investitori per la negoziazione di titoli gestiti da società di intermediazione mobiliare rappresentino l'85-90% dei depositi totali.

Nel frattempo, secondo l'articolo 17 della Circolare 121/2020/TT-BTC, le società di intermediazione mobiliare devono istituire un sistema per la gestione separata dei fondi dei clienti.

Nello specifico, i clienti aprono conti direttamente presso banche commerciali selezionate dalla società di intermediazione mobiliare per la gestione dei loro fondi destinati al trading di titoli.

Inoltre, le società di intermediazione mobiliare sono ancora autorizzate ad aprire conti dedicati presso le banche per gestire i depositi dei clienti destinati al trading di titoli.

Questa normativa mira a limitare i rischi per gli investitori, prevenendo l'uso improprio del capitale o problemi di liquidità.

In precedenza, nel dicembre 2022, la Commissione statale per i titoli aveva emesso una decisione per imporre una sanzione amministrativa di 200 milioni di VND alla SSI Securities Joint Stock Company per violazioni nel settore dei titoli e del mercato mobiliare.

La ragione della sanzione risiede nella violazione da parte della società delle normative in materia di restrizioni sui prestiti: in particolare, la società ha concesso prestiti ai clienti tramite contratti di deposito e negoziazione di obbligazioni e contratti di sottoscrizione di titoli.

Fonte

![[Foto] Tran Cam Tu, membro del Comitato permanente del Comitato centrale del Partito, al lavoro con il Comitato centrale di ispezione.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Commento (0)