Il quadro degli utili del settore bancario nel primo trimestre del 2026 mostra una forte divergenza. Mentre alcuni "grandi operatori" mantengono la crescita grazie a volumi di credito e commissioni stabili, molte banche di medie e piccole dimensioni hanno registrato cali significativi degli utili, addirittura crollando rispetto allo stesso periodo dell'anno precedente.

I profitti sono crollati.

Secondo i bilanci del primo trimestre 2026, molte banche hanno registrato un calo significativo degli utili a causa della riduzione dei margini di interesse netti, dell'aumento dei costi per gli accantonamenti a copertura dei rischi e della pressione per la gestione dei crediti inesigibili.

Molte banche hanno segnalato un calo significativo degli utili ante imposte rispetto allo stesso periodo dell'anno scorso. (Foto: Dai Viet)

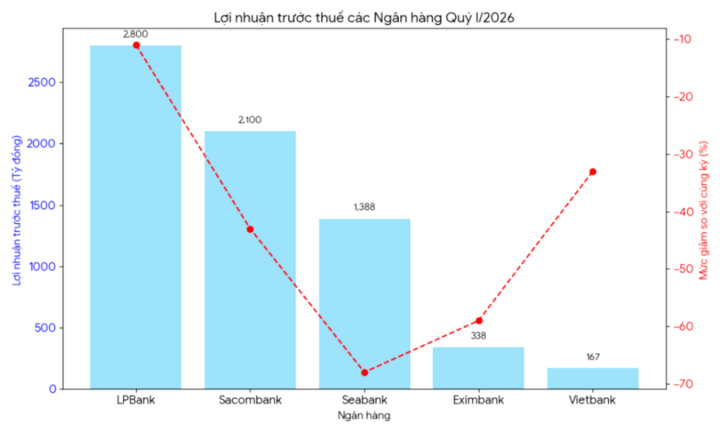

Presso LPBank , l'utile ante imposte nel primo trimestre del 2026 ha raggiunto poco più di 2.800 miliardi di VND, in calo dell'11% rispetto allo stesso periodo dell'anno precedente. Il forte calo dell'utile ante imposte di LPBank è dovuto alla crescita più lenta del credito e ai costi del capitale persistentemente elevati. Alcuni ricavi straordinari dell'anno precedente non sono più stati sufficienti a sostenere l'impennata degli utili della banca.

Anche Sacombank ha registrato un calo significativo degli utili. Nello specifico, l'utile ante imposte della banca nel primo trimestre del 2026 ha raggiunto poco più di 2.100 miliardi di VND, con una diminuzione del 43% rispetto allo stesso periodo dell'anno precedente. Sacombank ha registrato un rallentamento dei risultati aziendali dopo un periodo di rapida crescita. I ricavi derivanti dalle attività di servizi e dalla gestione dei crediti in sofferenza non hanno più mostrato gli stessi incrementi dei trimestri precedenti, mentre la pressione per accantonare fondi è aumentata significativamente.

Anche presso SeABank il calo degli utili è stato significativo. L'utile ante imposte nel primo trimestre del 2026 ha raggiunto solo 1.388 miliardi di VND, con una diminuzione del 68% rispetto allo stesso periodo dell'anno precedente. Secondo il bilancio, la ragione di questa erosione degli utili risiede nel fatto che il costo della mobilitazione del capitale è aumentato più rapidamente del tasso di crescita degli interessi attivi. Il margine di interesse netto (NIM) tende a ridursi poiché le banche sono costrette a mantenere tassi di interesse sui depositi interessanti per trattenere i fondi.

Anche Eximbank non ha fatto eccezione; questa banca ha registrato un forte calo dell'utile ante imposte nel primo trimestre del 2026, raggiungendo solo 338 miliardi di VND, con una diminuzione del 59% rispetto all'anno precedente. Anche Vietbank ha registrato un utile ante imposte di soli 167 miliardi di VND, con una diminuzione del 33% rispetto all'anno precedente.

Sia Eximbank che Vietbank hanno registrato un calo degli utili a causa della lenta crescita del credito e della mancanza di un miglioramento significativo dei ricavi non derivanti da interessi. Anche le negoziazioni di valuta estera e titoli di investimento non hanno più contribuito nella stessa misura del 2025.

Tra le banche di dimensioni minori, Saigonbank ha registrato utili ante imposte di soli 88 miliardi di VND nel primo trimestre del 2026, in calo del 10% rispetto allo stesso periodo dell'anno precedente. La banca continua ad affrontare numerose sfide legate alle dimensioni, all'efficienza operativa e alla pressione competitiva. Gli utili di Saigonbank nel primo trimestre sono diminuiti significativamente rispetto al trimestre precedente anche a causa dell'aumento delle spese operative e degli accantonamenti per crediti inesigibili.

Le banche stanno registrando un forte calo degli utili a causa della contrazione dei margini di interesse netti, dell'aumento dei costi per gli accantonamenti a copertura dei rischi e della pressione per la gestione dei crediti inesigibili. (Foto: BL)

Motivi del forte calo degli utili.

Secondo gli esperti finanziari, sono diverse le ragioni per cui i risultati economici delle banche sono diminuiti nel primo trimestre del 2026.

Secondo l'analista finanziaria Nguyen Thuy Hang, il calo dei risultati economici di molte banche nel primo trimestre del 2026 è dovuto principalmente alla riduzione del margine di interesse netto (NIM).

Secondo la signora Hang, dopo un periodo di forte concorrenza nella raccolta di capitali a partire dalla fine del 2025, il costo del capitale per molte banche rimane elevato. Tuttavia, è improbabile che i tassi di interesse sui prestiti aumentino di conseguenza, a causa della pressione per sostenere le imprese e stimolare l'economia.

Inoltre, la crescita del credito non ha soddisfatto le aspettative, con un impatto significativo sui ricavi. Molte imprese rimangono caute nell'ottenere prestiti a causa della lenta ripresa della domanda e di un mercato immobiliare e dei consumi che non si è ancora completamente ripreso.

Inoltre, i crediti inesigibili mostrano nuovamente segnali di aumento dopo un periodo di ristrutturazione e differimento dei pagamenti. Ciò costringe le banche ad aumentare significativamente gli accantonamenti per rischi, riducendo direttamente i profitti.

"Un altro motivo è l'indebolimento dei ricavi non derivanti da interessi. Nel 2025, molte banche hanno registrato un'impennata di entrate da bancassicurazione, investimenti obbligazionari o trading valutario. Entro il 2026, queste fonti di reddito non manterranno più gli elevati tassi di crescita precedenti", ha affermato la signora Hang.

Secondo la signora Hang, la pressione sugli utili delle banche potrebbe continuare nei prossimi trimestri se i crediti inesigibili non verranno risolti in modo esaustivo e la domanda di credito non si riprenderà con decisione.

Tuttavia, gli analisti prevedono che tassi di interesse più stabili nella seconda metà del 2026 potrebbero contribuire a migliorare i margini di profitto delle banche. Inoltre, accelerare la digitalizzazione, ridurre i costi ed espandere i ricavi derivanti dalle commissioni sui servizi saranno direzioni cruciali per le banche al fine di mantenere una crescita sostenibile nel prossimo periodo.

Fonte: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[Foto] Il caldo torrido sul luogo dello spettacolo pirotecnico durante la serata di apertura del Festival Internazionale dei Fuochi d'Artificio di Da Nang 2026.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

![[Foto] Il coraggio delle nuove reclute della Brigata 144 sul campo di addestramento.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[Foto] Il coraggio delle nuove reclute della Brigata 144 sul campo di addestramento.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

Commento (0)