最高税率を35%から25%に引き下げる。

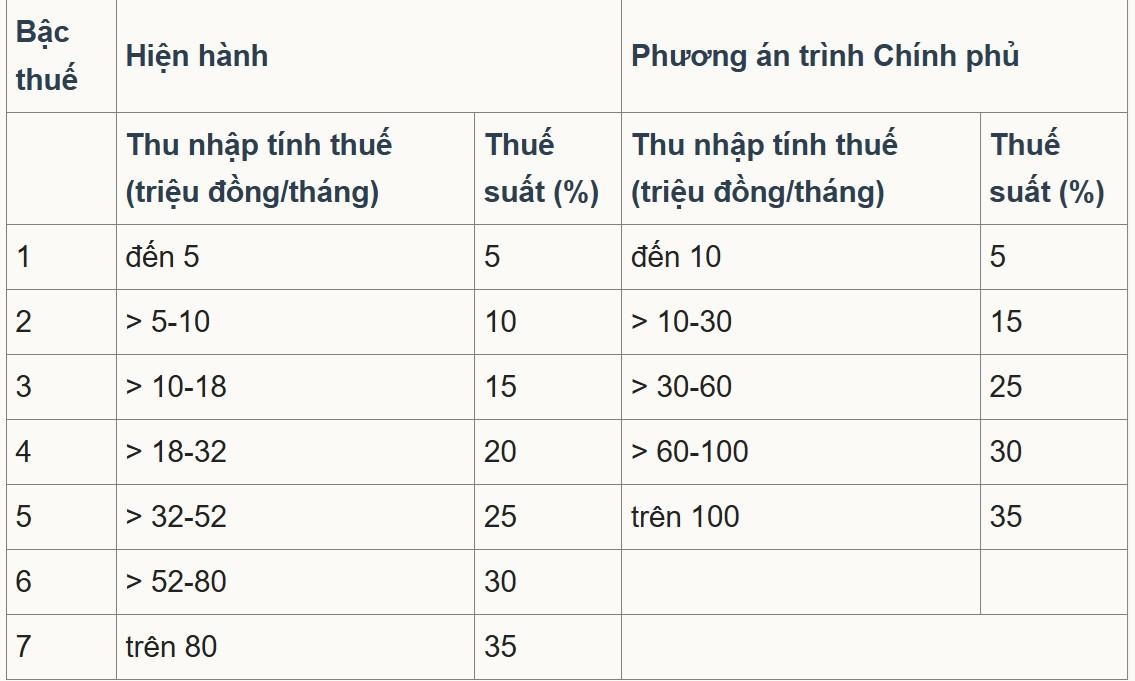

改正個人所得税法の最新草案において、 財務省は政府に対し、オプション2を提案した。これは、課税所得が月額1,000万ベトナムドン(個人手当およびその他の課税対象経費控除後)以下の場合、最低税率を5%とするものである。課税所得が月額1億ベトナムドンを超える場合、最高税率は35%となる。累進課税区分は7段階から5段階に簡素化される。

財務省の試算によると、上記の計画に従って税制を調整すると、予算収入が8兆7400億ベトナムドン減少することになる。

現行の規制に基づく税率区分と、財務省が提案する調整計画に基づく税率区分。

ベトナムネットの記者に対し、銀行科学研究所副所長のファム・マン・フン准教授は、税率区分を7段階から5段階に減らすことで税制が簡素化され、中間層における税率の急激な上昇が抑制されると評価した。

最高税率の適用対象となる所得基準額も、月額8,000万ベトナムドン超から1億ベトナムドン超に引き上げられた。つまり、35%の税率が適用されるのは、非常に高所得者のみとなる。これは、最高税率の対象となる人の数を減らすため、投資家や熟練労働者にとって有利な改善策とみなされている。

しかし、ハン氏によれば、35%という上限は、シンガポールのような他の競争の激しい労働市場(現在、居住者に対する最高税率は24%で、多くの優遇措置や控除が適用される)と比べて依然としてかなり高い。そのため、非常に高額な給与パッケージの場合、限界税率が高水準の人材の獲得と維持能力に影響を与える可能性がある。

専門家は、1億ベトナムドンを超える所得に対する35%の税率適用基準額を引き上げたり、地域内の他の中心地と比較して競争力を高めるために、対象を絞った控除や優遇措置(研究開発、技術専門家、グリーンファイナンスなど)を拡大したりといった解決策を提案した。

財務省が公表した個人所得税法(改正案)に対する意見の中には、最高税率を35%から25%にさらに引き下げるとともに、税率区分間の差を広げ、課税対象となる所得基準額を調整するという提案があった。

具体的には、 ゲアン省の国会代表団は、選択肢2にある5段階の税率区分には同意したが、納税者の意欲を高めるため、各税率区分における税率の引き下げを検討し、最高税率が25%に維持されるようにすることを提案した。

一方、ソンラ州国民議会代表団は、各累進税率、特に30%と35%の税率の影響について、継続的な見直しと評価を行うことを提案した。代表団は、これらの税率は個人控除を差し引いた後でもかなり高く、脱税や租税回避を最小限に抑えるためには、納税者の所得と行動への影響を評価する必要があると主張した。

個人所得税の最高税率は25%にすべきだという意見もある。写真:ナム・カイン

ホーチミン市税務コンサルタント・税務代理人協会は、大多数の意見が一致しており、35%の税率を廃止し、30%以下の税率を維持することで、職場における競争優位性を確立し、優秀な人材を引き付け、維持できると提言した。

同時に、合法的な富の創造を促進・奨励し、不正行為や移転価格操作を抑制し、外国人労働者を引き付ける能力を高める。

税率区分に関して、ホーチミン市税務コンサルタント・税務代理人協会は、財務省が提案したオプション2に賛成するが、税率区分の間隔を広げ、草案と比較して1,000万~1,500万ベトナムドン増額することを提案している。

課税所得の基準額を引き上げる提案。

特に、デロイト・ベトナム・タックス・コンサルティング社は、ベトナムの現行の税制は、他の東南アジア諸国と比較して個人所得税率が高い国の一つであると指摘している。ベトナムの最高税率は現在35%で、タイやフィリピンと同水準である。シンガポールの最高税率はわずか24%であり、マレーシアとミャンマーは30%となっている。

一方、ベトナムにおける各所得階層の課税所得水準は、地域全体と比較してかなり低い。

したがって、デロイトは、財務省は策定済みの累進課税率表を調整するだけでなく、経済発展のペースに合わせ、競争力を高め、質の高い人材を惹きつけるために、特に最高所得層における課税所得の基準額を引き上げることも検討すべきだと提言している。

一方、ベトナム外国貿易商業銀行(ベトコムバンク)は、近年のインフレ率を正確に反映させるため、税率区分2と3の課税基準額を引き上げる案を提示した。

具体的には、ベトコムバンクは、第2区分として月額1,500万~4,500万ベトナムドン(または5,000万ベトナムドンに切り上げ)、第3区分として月額4,500万~7,500万ベトナムドン(または8,000万ベトナムドンに切り上げ)の税率区分を提案した。さらに高い税率区分(第4区分と第5区分)については、高所得者層と超高所得者層を効果的に対象とするため、課税基準額を引き上げる調整が必要だと同行は考えている。

税率設計に関して、ベトコムバンクは、草案にあるような一律5%の差ではなく、低所得者層と高所得者層の間でより明確な区別を設けることを提案している。

具体的には、旧税率区分2と3を統合して2つの新しい区分を設けることで、銀行は旧税率区分2と同じ税率(10%以下)を適用することを提案しており、従来の15%は適用しない。同様に、旧税率区分4と5を統合して新しい区分3を設ける場合も、税率は旧税率区分4と同じ(20%以下)に維持すべきであり、従来の25%は適用しない。

ベトコムバンクは、東南アジア諸国の中には、最高税率を適用する基準額が一人当たりGDPに対して非常に高い水準に設定されている国があると指摘した。例えば、フィリピンでは17倍、マレーシアでは36倍である。そのため、同行はベトナムは一人当たりGDPの20~25倍程度の中間水準を選択すべきだと提言した。20倍の比率で計算した場合、税率区分5の開始基準額は月額約2億ベトナムドンとなる。

Vietnamnet.vn

出典:https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

コメント (0)