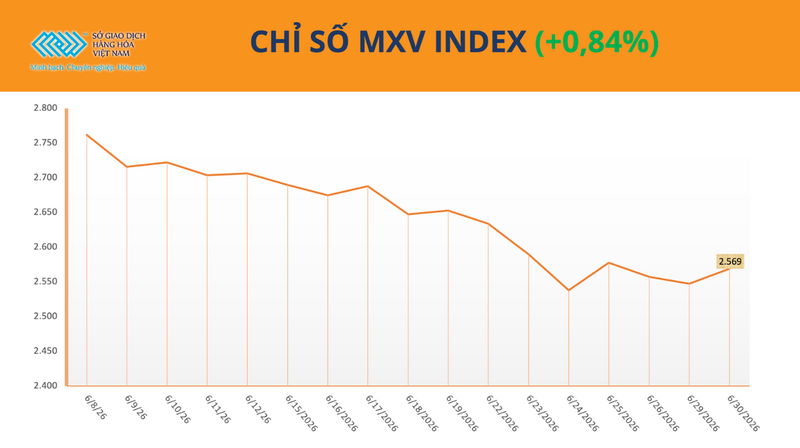

世界のコモディティ市場は、6月最終取引日を多くのセクターで買い圧力が優勢な中で終えた。終値時点で、MXV指数は0.8%以上上昇し、2,568ポイントとなった。特に、コーヒー価格が同時に急騰し、 ブラジルの収穫状況を市場が注視する中で投資家の注目を集めた。

MXVインデックス

ブラジルでの豪雨により、アラビカコーヒーの価格が7%近く急騰した。

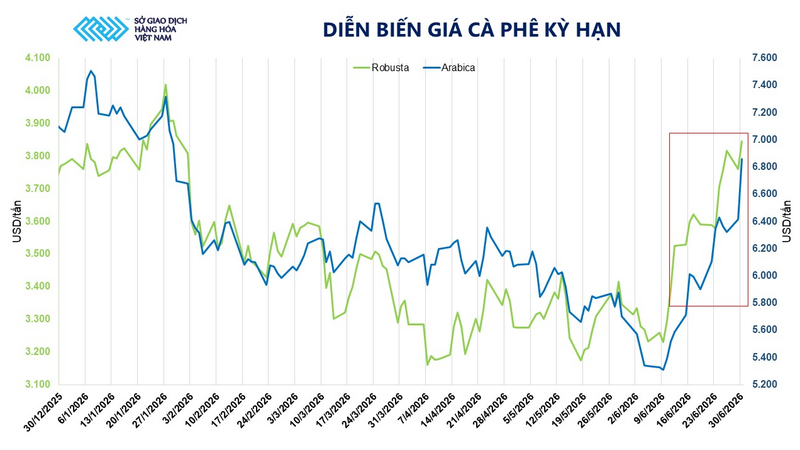

ベトナム商品取引所(MXV)では、6月最終取引日においてもコーヒーが引き続き好調で、投資を呼び込んだ。コーヒーの取引額は52%以上増加し、工業原料グループ全体の取引額の90%以上を占めた。

6月30日の取引終了時点で、主要なコーヒー2品目の価格はともに大幅に上昇した。アラビカ種コーヒーの価格は6.7%上昇し1トン当たり6,535ドル、ロブスタ種コーヒーの価格は2.6%上昇し1トン当たり3,658ドルとなった。過去15営業日のうち、コーヒー価格は11営業日で上昇しており、市場のセンチメントが好転していることを示している。

コーヒー先物価格の動向

MXVによると、ブラジルの悪天候が引き続き価格を押し上げる主な要因となっている。 世界最大のコーヒー生産国であるブラジルがアラビカ種の収穫最盛期を迎える中、長引く豪雨により、収穫の進捗状況や収穫後の品質に対する懸念が高まっている。

ブラジルコーヒー研究技術支援機構(Procafé)のデータによると、ブラジルのアラビカ種の収穫量の約60~65%がまだ収穫中である。一方、気象庁Somar Meteorologiaは、ミナスジェライス州における6月28日までの1週間の降雨量を31.3mmと記録しており、これは同期間の過去平均の約20倍に相当する。

アラビカ種のコーヒー価格は6.7%上昇し、1トン当たり6,535ドルとなった一方、ロブスタ種のコーヒー価格は2.6%上昇し、1トン当たり3,658ドルとなった。

長期間の雨は、農作業を妨げるだけでなく、乾燥工程におけるコーヒー豆の品質低下のリスクも高める。

コンサルティング会社サフラス&メルカドによると、ブラジルのコーヒー収穫量は予測収穫量のわずか44%にとどまり、昨年同期比で7ポイント、過去5年間の平均と比べても約3ポイント低い。

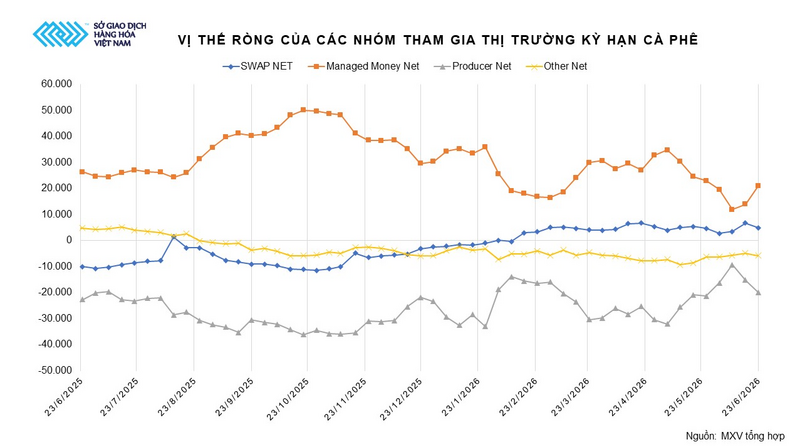

天候要因に加え、投資ファンドの戦略にも変化が見られる。5週連続でネットロングポジションを縮小していたファンドは、ここ2週間で再びポジションを積み増し始めた。6月23日時点で、ネットロングポジションは約2万1000契約に達し、前週比で49%以上増加した。

MXVによると、投機資金の回帰は、市場がブラジルの作物生育状況に対する現実的な懸念と、今後数ヶ月間の潜在的な気候変動リスクを反映していることを示唆している。

コーヒー先物市場における参加グループの純ポジション。出典:MXV

逆に、短期的な気象予報は供給への圧力をいくらか緩和するのに役立つ可能性がある。ワールド・ウェザー社は、今後7~10日以内にブラジルで乾燥した状態が戻り、農家が収穫を加速させるのに役立つと予測している。

しかしながら、ICE取引所におけるアラビカ種の認証在庫は減少を続け、2年以上ぶりの低水準に達しているため、市場は依然として慎重な姿勢を崩していない。短期的な供給状況に明確な改善の兆しが見られないことから、アナリストらは、今後もブラジルの気象条件が価格動向を左右する主要因となるだろうと見ている。

東南アジア商品取引株式会社(SACT)のゼネラルディレクターであり、MXVの取引会員番号045のトラン・ソン・トゥン氏は、昨日のコーヒー価格の急騰は、主にブラジルの主要アラビカ栽培地域での豪雨により収穫作業が中断されたこと、そしてICE取引所における認証済みアラビカの在庫が2年以上ぶりの低水準にまで減少したことが原因であるとコメントした。同氏は、これは生産量の著しい減少を反映したものではなく、品質と市場への納入速度に関するリスクに対する市場の反応であるとの見解を示した。

タング氏によると、コーヒー価格は短期的には引き続き大きく変動し、ブラジルの天候に大きく左右される可能性が高い。雨が降り続いたり霜が降りたりすれば、コーヒー価格の上昇傾向はさらに強まり、国内市場にも波及する可能性がある。逆に、天候が好転し、ブラジルとベトナムからの供給が改善すれば、市場はテクニカルな調整局面を迎えるかもしれない。

商工省輸出入局によると、6月中旬、国内のコーヒー価格は世界市場におけるロブスタコーヒーの価格上昇に連動して上昇した。国内供給量は徐々に減少し、人々は価格上昇を待って在庫を抱え込んだため、市場へのコーヒー供給量が制限された。

さらに、主要生産地域における悪天候への懸念も価格上昇の一因となった。6月18日、中部高原地方のコーヒー価格は6月1日と比較して1kgあたり2,200~2,600ベトナムドン上昇し、89,400~89,600ベトナムドン(調査地域によって異なる)で推移した。

エルニーニョ現象は、主要生産地域における干ばつのリスクを高める可能性がある。加えて、ICE取引所におけるコーヒー在庫の少なさも価格を支える要因となっている。

6月16日時点で、アラビカ種の在庫は396,957ロットに減少し、7ヶ月ぶりの低水準となった一方、ロブスタ種の在庫は約3,991ロットにとどまった。

需要面では、インスタントコーヒー業界とブレンド業界からの安定した需要のおかげで、ロブスタコーヒーは引き続き好調な兆しを見せています。米国農務省(USDA)は、2025年のベトナムのコーヒー生産量予測を3,170万袋に引き上げ、そのうちロブスタコーヒーは約3,050万袋になると予測しています。しかし、この情報は、市場が依然として天候リスク、ブラジルでの収穫状況、在庫水準の低さの影響を受けているため、価格への下押し圧力にはまだつながっていません。

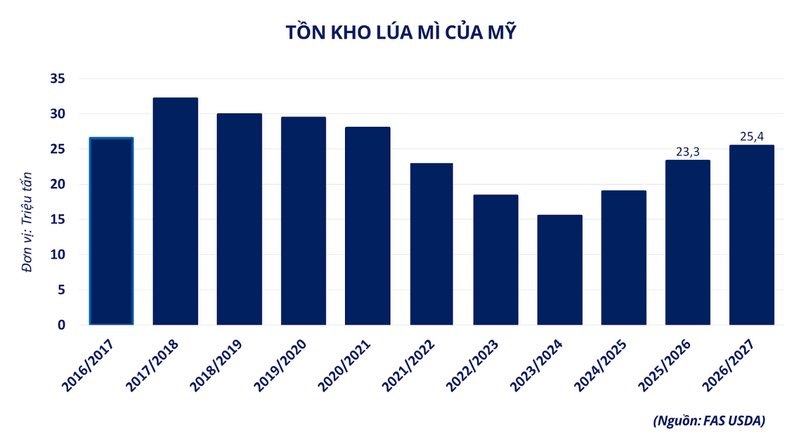

米国農務省の作付面積報告を受けて、小麦価格が急騰した。

コーヒー市場の好調な動きに加え、農産物グループ全体でも主要商品間の資金の流れが活発化し、流動性が向上した。MXV(メキシコ商品取引所)では、長期にわたる調整局面を経て市場が新たな均衡点を模索する中、大豆とトウモロコシが投資家にとって魅力的な商品であり続けた。

取引終了時点で、シカゴの11月限小麦先物価格は1.6%上昇し、1トン当たり216.50ドルとなった。カンザス産小麦価格も1.7%上昇し、1トン当たり229ドルとなった。

MXVによると、予想を下回る作付面積と在庫水準が小麦価格の回復を促し、それまでの下落傾向に終止符を打ったという。

米国農務省(USDA)が最近発表した報告書によると、2026~2027年度の米国における小麦の作付面積は、約1,730万ヘクタールにとどまる見込みで、3月に発表された作付計画報告書と比較して約41万8,900ヘクタール減少し、市場の平均予想よりも約44万9,200ヘクタール少ない。これは、1919年以来、米国における作付面積の最低水準となる。

その総面積のうち、冬小麦の作付面積は約1276万ヘクタールにとどまり、過去6年間で最低水準となり、アナリストの以前の予測を下回った。春小麦の作付面積も約380万ヘクタールに減少し、過去56年間で最小の生産規模となった一方、デュラム小麦の作付面積は約74万ヘクタールに減少した。

これらの数字は、新年度における供給見通しへの懸念を高めると同時に、先物市場におけるテクニカルな買い活動を再び促した。

2026年の米国における小麦作付面積を示す表。出典:MXV

米国農務省(USDA)が発表した四半期穀物在庫報告書で、6月1日時点の米国の旧作小麦在庫が2500万トンを超えたことが明らかになった後、小麦価格の回復はさらに強まった。

この数値は前年同期比で約8%増加しているものの、市場予測より約38万1000トン少ない。これは、実際の供給量が以前の予想ほど豊富ではないことを示しており、投資家の楽観的な見方をさらに裏付けるものとなっている。

米国の小麦在庫。出典:MXV

国内では小麦の需要は依然として限られている。油糧種子工場からの取引は小規模にとどまり、ふすま価格の高騰が続いているため、企業は輸入に慎重になっている。現在、国内の小麦価格は1kgあたり6,900~7,000ベトナムドンで推移している。

出典:https://congthuong.vn/gia-ca-phe-arabica-tang-gan-7-463548.html