金価格は本日5月26日、急騰した。

金価格は、数日間の急落と停滞の後、本日5月26日早朝に再び急騰した。具体的には、SJC金地金の販売価格は、昨日早朝と比較して1オンスあたり50万ベトナムドン急騰し、1億6200万ベトナムドンに達した。

金の指輪については、Bao Tin Manh Hai、Bao Tin Minh Chau、 Dojiなどの主要ブランドも、昨日の朝と比較して1オンスあたり50万ベトナムドン値上げし、1オンスあたり1億6200万ベトナムドンで販売されるようになった。

専門家は、世界の金価格が引き続き国内の金価格を牽引していると考えている。金価格は、 地政学的要因と、より緩和的な金融政策への期待という二つの要素が相まって上昇している。国内の金価格は、世界市場の動向に追随し、本日も小幅ながら上昇を続けると予測されている。

5月26日午前6時15分現在、バオティンマンハイでは、SJC金地金の価格は1オンスあたり1億5900万~1億6200万ベトナムドン(買値-売値)で取引されており、昨日の同時刻と比較して買値と売値ともに1オンスあたり50万ベトナムドンの大幅な上昇となっている。買値と売値の差は1オンスあたり300万ベトナムドンである。

ハノイとホーチミン市のドージグループにおけるSJC金地金の価格は、1オンスあたり1億5900万~1億6200万ベトナムドン(買値-売値)で取引されており、昨日の同時刻と比較して買値と売値ともに1オンスあたり50万ベトナムドンの大幅な上昇となっている。買値と売値のスプレッドは1オンスあたり300万ベトナムドンである。

バオティンミンチャウでは、SJC金は1オンスあたり1億5900万~1億6200万ベトナムドン(買い値-売り値)で取引されており、昨日の同時刻と比べて買い値と売り値ともに50万ベトナムドン/オンスの大幅な上昇となっている。買い値と売り値の差は300万ベトナムドン/オンスである。

フークイのSJC金地金は、1オンスあたり1億5900万~1億6200万ベトナムドン(買値-売値)で取引されており、昨日の同時刻と比べて買値と売値ともに1オンスあたり50万ベトナムドンの大幅な上昇となっている。買値と売値の差は1オンスあたり300万ベトナムドンである。

さらに、Phu Nhuan Jewelry (PNJ) における SJC 金の価格は 1 オンスあたり 1 億 5900 万~ 1 億 6200 万 VND (買値 - 売値) で取引されています。ハノイの Asean Jewelry における SJC 金地金の価格は 1 オンスあたり 1 億 5900 万~ 1 億 6200 万 VND (買値 - 売値) で取引されています。

金の指輪について、バオティンマンハイのブリスターパック入り丸型金指輪の価格は1オンスあたり1億5900万~1億6200万ベトナムドンで取引されており、昨日の同時刻と比較して、買い値と売り値ともに1オンスあたり50万ベトナムドンの大幅な上昇となっている。売買スプレッドは1オンスあたり300万ベトナムドンである。

バオティンミンチャウにおけるプレーンゴールドリングの価格は、1オンスあたり1億5900万~1億6200万ベトナムドン(買値-売値)で取引されており、昨日の同時刻と比較して買値と売値ともに1オンスあたり50万ベトナムドンの大幅な上昇となっている。買値と売値の差は300万ベトナムドンである。

ハノイのドージグループが販売するドージ・フン・ティン・ヴオン9999金リングの価格は、1オンスあたり1億5900万~1億6200万ベトナムドンで取引されており、昨日の同時刻と比較して、買い値と売り値ともに1オンスあたり50万ベトナムドンの大幅な上昇となっている。買い値と売り値の差は300万ベトナムドンである。

本日、フークイ社における純度999.9の金指輪の価格は、1オンスあたり1億5900万~1億6200万ベトナムドンで取引されており、昨日の同時刻と比較して、買い値と売り値ともに1オンスあたり50万ベトナムドンの大幅な上昇となっている。売買スプレッドは1オンスあたり300万ベトナムドンである。

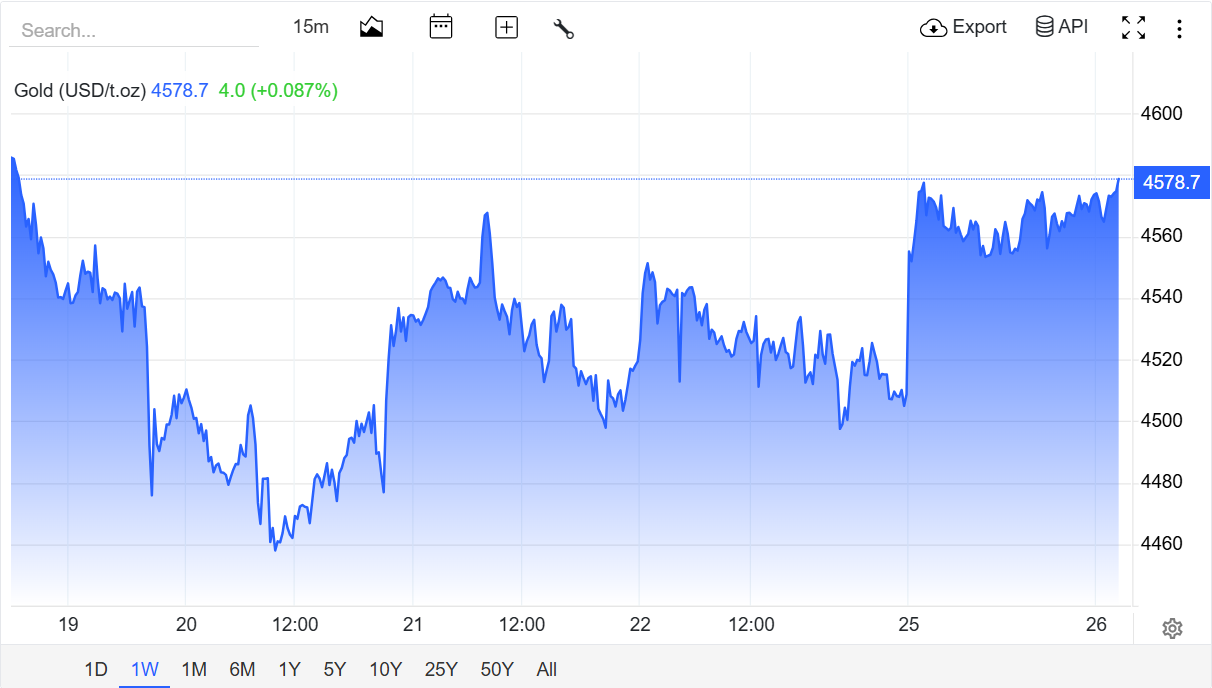

世界の金価格は1オンスあたり4,600ドルに向かっている。

本日5月26日午前6時15分(ベトナム時間)のアジア市場における金現物価格は、1オンスあたり約4,578ドルで取引されており、昨日の同時刻と比べて1オンスあたり2ドル上昇、昨日の午後早い時間帯と比べて1オンスあたり約22ドル上昇している。

Kitco Newsによると、最近の金価格の急落は、政府による強制的な流動性管理にますます似てきており、成長の鈍化は中央銀行に緩和的な金融政策への回帰を強いる可能性があり、それが長期的な強気相場の次の段階を加速させる可能性があるという。

SPIアセットマネジメントのマネージングパートナーであるスティーブン・イネス氏は、イランでの戦争勃発により、金価格は上昇の勢いを失った資産というよりも、「現物市場からの一時的な証拠金請求に陥った市場」のように取引されていると述べた。

「ホルムズ海峡の衝撃の後、金市場を襲ったパニックは、投資家が突然金への信頼を失ったことが原因ではなかった。主な問題は流動性だった。原油価格が高騰し、海上輸送路が混雑し、インフレ期待が金融街のガスパイプラインの破裂のようにシステム全体に広がり、エネルギー輸入国の各国中央銀行は、国内の安定を維持するためだけにドル流動性の確保に苦慮するようになった」とイネス氏は述べた。

イネス氏によれば、市場がより高い利回りに注目し、利回りの低い資産の売却に走ると、投資家はより大きな全体像を見失う可能性があるという。

「金価格は当初、実質利回りの上昇と国債売却の流れを受けて急落した。しかし、危機サイクルの初期段階では、しばしばこのような展開になる。第一段階はインフレパニック、第二段階は経済成長の阻害、そして第三段階は、前回のショックから経済が力強く回復し始めるにつれて、中央銀行が静かに緩和的な政策に戻り始める段階だ」とイネス氏は分析した。

彼はまた、歴史的に見て、金が最も好調なパフォーマンスを示したのは、最初のインフレの急騰時ではなく、政策立案者が、システム内の成長、信用、雇用を損なうことなく、損害を完全に正常化することはできないと認識した時であることが多いと主張した。

専門家によると、最近の金価格の調整は「長期的な強気相場の崩壊というよりは、むしろ浄化作用に近いものになりつつある」とし、弱い買い手や短期的な強気トレーダーを淘汰するのに役立ったと付け加えた。

「投機的な熱狂は、原油価格の急落と金利の上昇によって冷めてしまった。しかし、その根底には、国家準備金の多様化、実体経済への投資不足、地政学的な分断、そして成長鈍化が明白になるにつれて緩和的な金融政策への回帰といった、はるかに強固な構造的基盤が残っている」とイネス氏は指摘した。

イネス氏はまた、市場は依然として、利回りと非利回り資産の歴史的な関係を通して金を分析しようとしていると述べた。そして、投資家が政策立案者が自ら構築した制度の結果を完全に制御できると信じなくなった時、金は常に最高のパフォーマンスを発揮する。

出典: https://danviet.vn/gia-vang-hom-nay-26-5-dao-chieu-tang-manh-d1429644.html

コメント (0)