プラットフォーム経済とは、経済のデジタル変革であり、ビジネスモデルはデジタルインフラストラクチャと関連デジタルサービスの提供に重点を置き、複数のサプライヤー、顧客、またはユーザーが同じプラットフォーム上で取引できるようにします。

プラットフォーム経済がもたらす機会を機敏に捉える企業は、中核事業だけでなくそれ以外の分野でも優位に立つことができます。

マッキンゼーの2018年の調査に基づく研究によると、何らかのプラットフォームを所有する企業は、非プラットフォーム企業よりも収益の伸び率が高いことが判明した。

「必須」戦略

2020年、マサチューセッツ州にあるMITスローン経営大学院のチームは、上場プラットフォーム企業上位43社の営業利益、成長率、時価総額が、20年間で同じ業界の上位100社と比べてほぼ2倍になったことを発見した。従業員数は半分しかない。

小売業者のAmazonのような企業は、完全にデジタル化されていないにもかかわらず、最も目に見える成功例です。一方、Facebook、Netflix、Google、Uberといった「純粋なデジタル」企業は、今や誰もが知る存在となっています。

MITスローン校の戦略経営学教授であり、『プラットフォームのビジネス』の共著者でもあるマイケル・クスマノ氏は、プラットフォーム事業を展開する400社以上の「ユニコーン」(評価額10億ドル以上の企業)を研究してきた。彼はフィナンシャルタイムズに対し、設立から何年も経った企業の中にも、デジタル変革のプロセスをうまく乗り越えてきた企業があると語っている。

デジタル プラットフォームは、企業が「外洋に出て」新しい市場を模索するのを支援するツールでもあります。そこでは、顧客とのやり取りを制御し、顧客データから洞察を得ることが、物理的な資産やインフラストラクチャの所有権よりも重要になります。

すべての企業が独自のデジタル プラットフォームを構築し、それを成長させるために必要なコミュニティを開発できるわけではありませんが、すべての企業にはプラットフォーム経済に適応するための戦略が必要です。

「バリューチェーンのどこかで、市場へのアクセスのゲートキーパーとして、あるいはビジネスに不可欠なインフラ機能の提供者として、プラットフォームと連携する必要があるだろう」と、プラットフォーム化ラボの創業者サンギート・ポール・チョーダリー氏は語る。

そのため、企業が適切な戦略の策定を検討しなければ、「競争から排除されるリスク」に直面することになります。

消費者動向の変化

プラットフォーム戦略の必要性は小売業界において最も顕著です。調査会社Insider Intelligenceは、2025年までにeコマースの売上高が世界全体で50%増加し、世界の小売売上高の24%を占め、7.4兆ドルに達すると予測しています。

デジタルショッピング利用者の増加は新型コロナウイルス感染症のパンデミック中に急増したものの、その後鈍化しているものの、オンライン消費者の割合は2025年までに34%増加すると予想されており、これは世界人口82億人のうち27億7千万人に相当する。

地域別に見ると、中国が主流を占めるアジア太平洋地域の小売売上高は、北米の3倍になると予想されています。

人々のショッピング行動の変化は大きな可能性を生み出しており、専門家によると、2023年に世界第2位の電子商取引市場になると予測される米国には、年間平均8.8%の成長余地が残されており、2027年までに全ショッピング取引の3分の1を占めると予想されている。これは、 EcommerceDB (統計会社Statistaのパートナー)のデータによるものだ。

新型コロナウイルス感染症のパンデミック以前、米国の成人の70%がオンラインで買い物をしていました。一方、Adobe Analyticsによると、2022年のブラックフライデーまでにモバイルショッピングがオンライン売上全体の48%を占めると予測されています。

電子商取引プラットフォーム「Shopify」の社長、ハーレー・フィンケルスタイン氏は、電子商取引の台頭により、伝統的な「ブラックフライデー」のショッピング体験が「破壊された」と述べた。

デジタル経済の影響は消費だけにとどまりません。IbisWorldは、新型コロナウイルス感染症のパンデミック2年目は成長が停滞しましたが、2023年までにオンラインコマースが全ビジネス活動の28%に拡大すると予測しています。

ライブコマースのブーム

ライブ販売(売り手と買い手がプラットフォーム上でリアルタイムにやり取りすること)は、2016 年に Alibaba Taobao Live が開始されたことで登場し始めました。

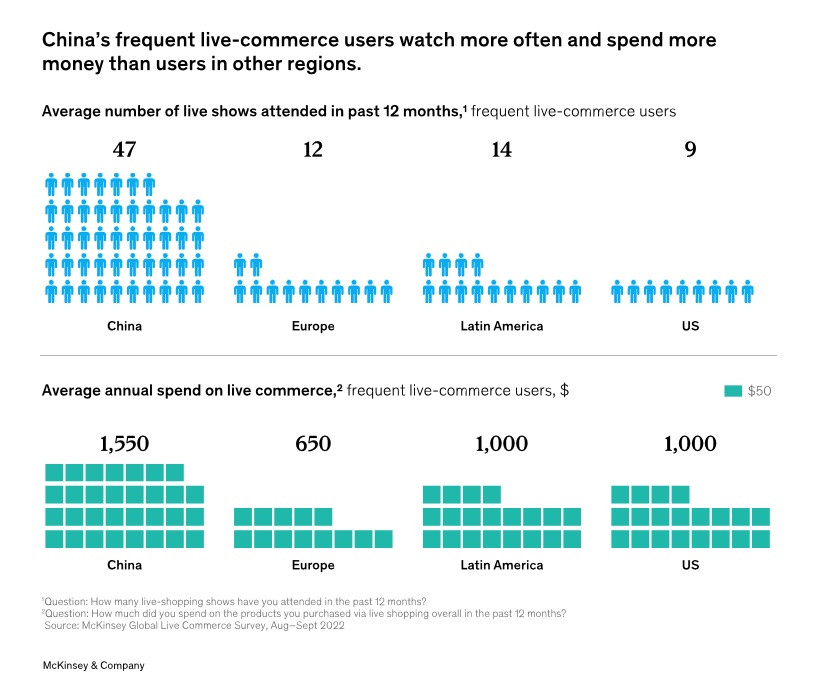

7年後、マッキンゼーの最新調査によると、このショッピング形式はソーシャルメディアプラットフォーム上で急速に台頭し続けており、ネットワークやインフルエンサー(KOL)を最大限に活用したインタラクションを特徴とする商品が中国では主流となり、米国や欧州などの他の市場でも力強い成長の兆候が見られています。

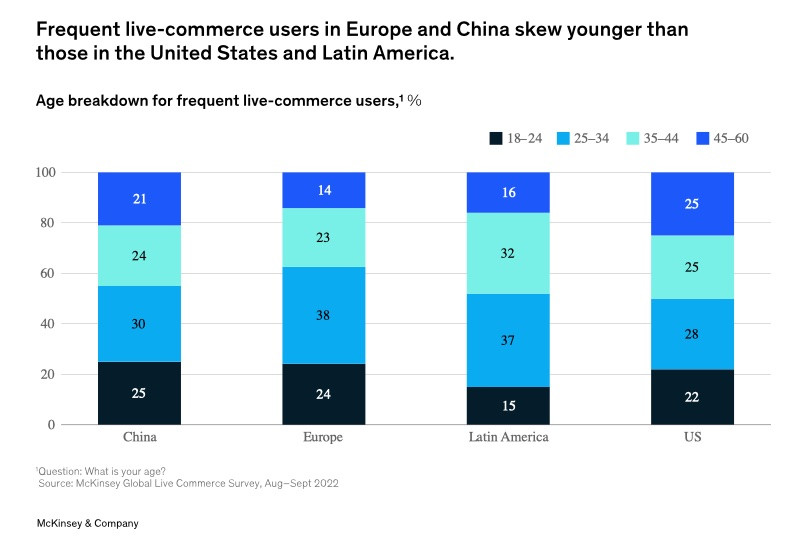

中国では、ライブコマース利用者の57%がこの形態のショッピングを3年以上利用していると回答しているが、米国、ラテンアメリカ、ヨーロッパではその数字はわずか5~7%にとどまっている。

また、この国は定期的にオフラインで買い物をする割合が世界で最も高く、回答者の87%が少なくとも月に1回はオフラインで買い物をしている。一方、米国では43%、欧州では52%、ラテンアメリカでは64%となっている。

調査によれば、ダイレクトセリングは、最も「成熟」している市場においても、依然として大きな成長の可能性を秘めていることがわかっています。

中国のユーザーの約72%が、この形式を通じてさらに多くの商品を購入したいと回答しており、ラテンアメリカ(63%)、米国(49%)、ヨーロッパ(38%)のユーザーと比較して高い割合となっている。

ビジネス面では、ライブコマースに最も多く利用されているプラットフォームはDouyin(TikTokの国内版)で88%、次いでTaobao Live(61%)、Xiaohongshu(22%)となっている。

欧米市場では、Facebook、Instagram、YouTube、TikTok、Amazon が主なチャネルとなっています。

[広告2]

ソース

![[写真]ビンミン小学校の生徒たちは満月祭を楽しみ、子ども時代の喜びを受け継いでいる](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[写真] ファム・ミン・チン首相、嵐10号の影響克服に向けた会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/544f420dcc844463898fcbef46247d16)

コメント (0)