先週(9月22日~26日)の株式市場は横ばい推移を続け、VN指数は今月3度目の1,600ポイントのサポートゾーンを試しました。流動性は低下しましたが、横ばい相場の状況では十分に適切な水準であるため、それほど心配する必要はありません。

横ばい傾向は続くと予想されるものの、アップグレードや今後の第3四半期の事業結果に関する情報によりセンチメントが改善すれば、新しい週の市場はより活気に満ちたものになるかもしれない。

米連邦準備制度理事会(FRB)が今年初の利下げに踏み切ったにもかかわらず、世界の株式市場は不安定な週となった。投資家が今後のマクロ経済指標の発表を待ち望む中、センチメントはより慎重になった。

週末には、米国の主要株価指数が過去最高値から3営業日連続で下落し、ナスダックは-0.7%、S&P 500は-0.3%、ダウ・ジョーンズも-0.2%下落した。

一方、日本株では日経平均株価が+0.7%上昇し、中国本土市場では上海指数が+0.2%上昇した。

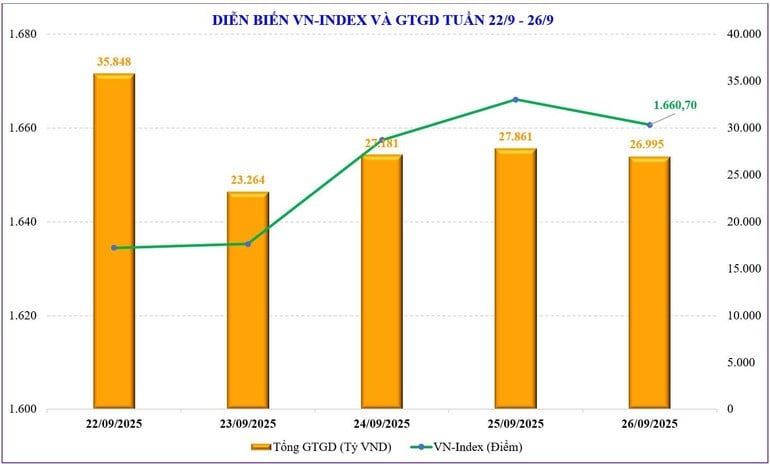

国内株式市場は、先週、センチメントとキャッシュフローが引き続き慎重であったことから、横ばい傾向が続きました。 VNインデックス 過去1ヶ月で3度目となる1,600ポイントのサポートゾーンの突破に成功し、週の終値は1,660.7ポイントで、前週比2.08ポイント(0.13%)上昇しました。VN30銘柄は0.37%下落し、2週連続の下落となり、1,852.65ポイントとなりました。これは、かつてのピーク抵抗ゾーンである1,880ポイント付近を下回りました。

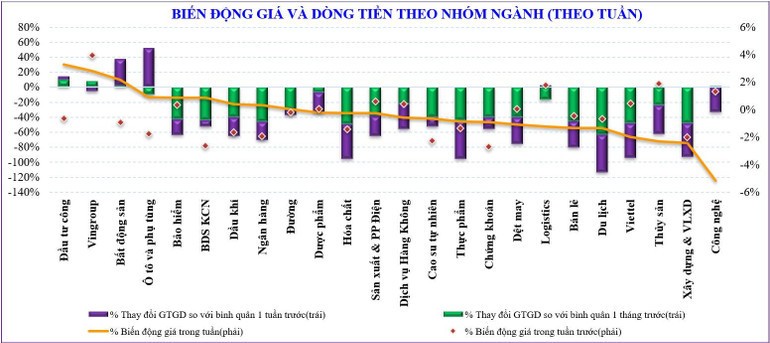

優良株、特に銀行株の下落傾向への圧力により、キャッシュフローが小型株にシフトしました。中型株も4週連続で下落しましたが、小型株は2週連続で上昇傾向を維持し、直近では4週間中5週間で上昇しました。

先週、市場で大幅な上昇を見せた株式グループには、公共投資(+4.8%)、不動産(+2.5%)、保険(+1.5%)などがある。一方、市場に圧力をかけた株式グループには、テクノロジー(-4.8%)、シーフード(-2.2%)、 Viettel (-1.6%)などがある。

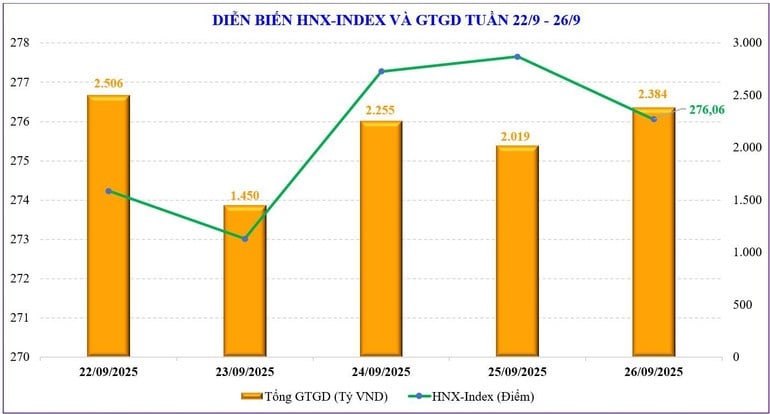

ハノイ証券取引所では、HNX指数は2営業日上昇、3営業日下落し、週末は276.06ポイントで終了しました。これは前週比0.18ポイント下落し、0.07%に相当します。UPCoM指数は110.75ポイント下落し、0.55ポイント下落し、0.49%に相当します。

市場流動性は前週と比較して引き続き低下しました。具体的には、市場全体の取引総額は1セッションあたり31兆9,200億VNDにとどまり、前週比17%減となりました。注文マッチング流動性も16.6%減少し、27兆8,630億VNDとなりました。

今週はキャッシュフローが乖離した状況となった。銀行や証券といった、以前は好調だった銘柄は引き続き売られた。一方で、資金は中小型株に流れ、指数全体への好影響は限定的だった。

外国人投資家は引き続き売り越しを続け、10週連続で売り越しを続けました。具体的には、外国人投資家は7兆7,000億VNDの売り越しとなり、年初からの累計売り越し額は102兆5,590億VNDの売り越しとなりました。先週、外国人投資家はCII(+220億VND)、BID(+2,010億VND)、BSR(+1,290億VND)の買い越しを行いました。一方、FPT(-1兆390億VND)、VHM(-9,590億VND)、SSI(-7,820億VND)の売り越しを行いました。

| 先週、証券会社の自己取引部門は、GEE(+5,930億VND)、TCB(+580億VND)、ACB(+410億VND)などの株式を買い越し、一方でVPB(-3,320億VND)、FPT(-1,560億VND)、HPG(-950億VND)などの株式を売り越しました。 | |

流動性が低下していますが、心配ですか?

国内株式市場は、VICの押し上げ効果により、1,600ポイントの節目を公式に試すことに成功しました。市場は堅調に推移していますが、サポート要因は大幅に弱まり、短期的な利益確定圧力は依然として高い状況です。VN指数がこのサポートレベルを試したことで、市場はピークの1,700ポイントまで回復すると予想されます。

しかし、主要トレンドは依然として横ばいであるため、上昇幅は限定的となる可能性が高い。1,700ポイントゾーンを突破するための勢いを生み出すには、市場は依然として強力な情報を待つ必要がある。現時点では、来週は上方修正に関する公式発表や、段階的に発表される第3四半期の業績発表など、より強力な情報が出てくる可能性がある。

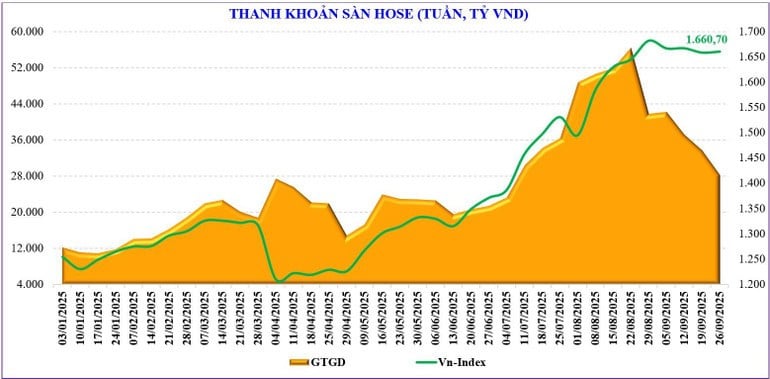

今、さらに懸念されるのは流動性です。取引額は大幅に減少し、1セッションあたりのマッチング総額は約27兆VNDにとどまりました。これは7月初旬以来の最低水準です。8月末のピーク時と比較すると、取引額は半減しています。

しかし、長期にわたる横ばい相場の中でのキャッシュフローの減少も理解できます。蓄積傾向が非常に明確であるため、資金は優良株グループにはあまり流入せず、むしろ中小型株グループにローテーションしたり、単発的な投資機会を探ったりする傾向があります。ある観点から見ると、資金の減少は供給量の限界、つまり多くの投資家が保有と待機を選択していることの表れでもあります。

統計によると、9月初旬以降の流動性は同時期比で115%増加したものの、8月と比較すると31%減少し、38兆1,580億ドンとなりました。年初からの累計市場流動性は28兆8,000億ドンに達し、2024年の平均水準と比較すると36.7%増加、同時期と比較すると27.8%増加しました。

一方、季節的に、9月の最終週の市場は通常、情報谷に入り、落ち着きを見せます。現在、VN指数もこれを非常に明確に示しています。

テクニカル分析では、市場は短期的には1,600~1,700ポイントのレンジで横ばい推移を続けると予測されます。感情的な反応を引き起こし上昇するには、市場が数回の大きな変動を必要とする可能性があり、キャッシュフローの支援と、いくつかの先行銘柄の支持も必要です。しかし、これはあくまでテクニカル分析に過ぎず、ポジティブな情報を期待する心理が働く可能性もあり、ポジティブな心理がキャッシュフローの流入を強める可能性も否定できません。市場は3週間の横ばい推移の後、再び上昇する可能性があります。

出典: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[写真] ト・ラム事務総長がベトナム駐在米国大使マーク・ナッパー氏を接見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/c8fd0761aa184da7814aee57d87c49b3)

![[写真] トラン・タン・マン国会議長が第8回国会議員常勤会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/2c21459bc38d44ffaacd679ab9a0477c)

![[写真] ハノイの多くの道路は嵐ブアロイの影響で冠水した](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/18b658aa0fa2495c927ade4bbe0096df)

コメント (0)