|

| 銀行員が顧客に取引手続きを案内している。写真:LE HAO |

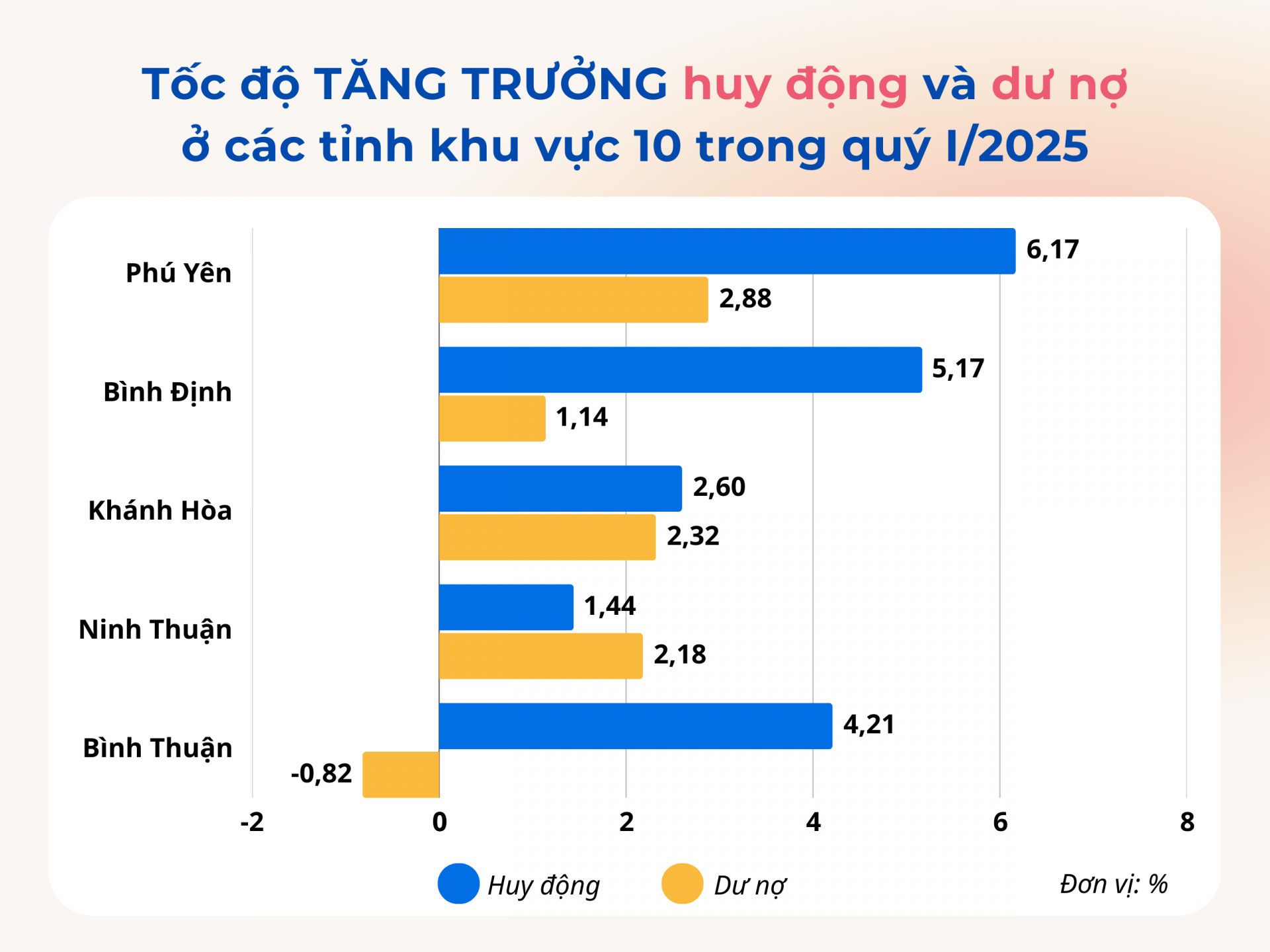

地域で最も高い成長率 10

同省を代表する銀行の一つであるアグリバンク・フーイエンは、年初から包括的な業務を遂行し、預金増加、融資残高、サービス収益の目標達成に邁進してきました。「全従業員の努力のおかげで、2025年第1四半期末までに、アグリバンク・フーイエンの資本動員は5.3%増加し、融資残高は2.1%増加し、不良債権は引き続き許容範囲内に抑えられ、信用の安全性が確保されました。これは好ましい結果です。なぜなら、昨年同時期には、支店は最初の2四半期で融資残高の減少を記録していたからです」と、アグリバンク・フーイエンのファン・トン・タイ取締役は述べています。

アグリバンク・フーイエンだけでなく、2025年初頭から現在に至るまで、同省の金融機関は中央政府および地方政府の指示を綿密に遵守し、安全で効率的かつ持続可能な銀行業務を確保するための多くの対策を実施してきました。同時に、信用力の向上、不良債権の抑制、地域住民や企業の生産活動および事業活動に必要な資金ニーズへの対応にも取り組んでいます。また、政府の支援政策や優遇融資制度を継続的に実施し、地域経済の成長に貢献しています。

その結果、今年最初の3か月で、同省の未払い融資残高総額は56兆6410億ベトナムドンに達し、2024年末と比較して2.88%増加し、前年同期の増加率の2.3倍となった。融資は引き続き生産とビジネス、 農業や農村開発などの優先分野、中小企業、支援産業、輸出に重点を置いた。2025年3月末までに、優先グループへの未払い融資残高は31兆3760億ベトナムドンを超え、未払い融資残高総額の55%以上を占め、2024年末と比較して7170億ベトナムドン、つまり2.34%増加した。

さらに、同地域の金融機関は、顧客との対話や直接面談を積極的に組織し、困難や障害を迅速に解決することで、企業や人々が銀行融資を利用して生産や事業を発展させるための好ましい環境を整えてきました。2025年第1四半期には、フーイエン省の銀行支店が26回の調印と対話セッションを開催しました。7つの支店が銀行と企業の連携プログラムに参加し、融資残高の総額は2,484億7,000万ベトナムドンに達しました。短期融資の金利は年率4.4~7.3%、中長期融資の金利は年率7.2~11%でした。

|

| グラフィック:ベトナム |

融資の需要は限られている。

ベトナム国家銀行第10地方支店によると、2025年第1四半期において、フーイエン省は第10地方の省の中で最も高い融資成長率を達成したものの、全国平均の融資成長率(3.93%)を下回った。その理由の一つは、同省の経済は回復の兆しを見せているものの、明確な突破口が開かれておらず、個人や企業からの融資需要が限られていることにある。現在、同省で1,000億ベトナムドンを超える融資残高を抱えている企業はごくわずかである。多くの企業は積極的に銀行に融資を申し込んだものの、新たな生産計画や事業計画がなかったり、投資の効果を検討中であったりしたため、その後追加融資は行わなかった。

「以前は、銀行は『融資するために借り手を取り、返済を回収するためにひざまずく』というやり方でしたが、今は『融資するためにひざまずく』というやり方になっています。企業は条件を満たすだけでよく、銀行はすぐに企業にアプローチし、資金調達を促します」と、アグリバンク・フーイエンのディレクター、ファン・トン・タイ氏は語った。

2025年、銀行部門は、同省における融資残高を2024年末比で約12~14%増加させることを目標としています。この目標を達成するため、ベトナム国家銀行第10地方支店は、引き続き同地域の社会経済状況と銀行業務を監視・把握し、地方党委員会および当局に対し、銀行部門と連携して適切な融資政策およびプログラムを実施するよう速やかに助言します。同時に、金融機関に対し、安定した金利の維持、手続きの見直しと簡素化の継続、そして個人や企業が資金にアクセスしやすい最も有利な条件の創出を指導していきます。

他の商業銀行の代表者も、積極的に戸別訪問を行い、商品やサービスを紹介し、人々に融資をより身近なものにしようとしていると述べている。多くの農村地域では、銀行員が人口が集中する村や集落に出向き、融資方針を紹介したり、適切なローンについてアドバイスしたりしている。しかし、融資の資格基準を満たし、かつ融資を必要とする顧客を見つけるのは容易ではない。

これは、第10管区の各省における銀行セクターの一般的な状況でもあります。「管区内の銀行は融資の伸びを促進するための対策を積極的に実施していますが、管区内の融資残高の伸び率は全国平均を下回っています。主な理由は、企業や個人が生産や事業において困難に直面していることです。多くの企業が規模を縮小したり、事業を停止したりしているため、融資を必要としていません。さらに、融資を必要としている顧客グループの中には、資金力の不足や実行可能な事業計画の欠如により、融資資格要件を満たしていないグループもいます」と、ベトナム国家銀行第10管区支店長のブイ・フイ・トー氏は述べています。

出典: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

コメント (0)