នៅចុងត្រីមាសទី 3 ឆ្នាំ 2024 ធនាគារ ACB សម្រេចបានលទ្ធផលអាជីវកម្មជាមួយនឹងសូចនាករហិរញ្ញវត្ថុដែលរក្សាបានយ៉ាងល្អ ដែលបញ្ជាក់ពីជំហររបស់ខ្លួនជាធនាគារពាណិជ្ជកម្មដ៏មានប្រសិទ្ធភាពបំផុតមួយនៅក្នុងទីផ្សារ។

រក្សាបាននូវតំណែងឈានមុខគេរបស់ខ្លួននៅក្នុងវិស័យលក់រាយ - រូបថត៖ ACB

រក្សាតំណែងលេចធ្លោក្នុងវិស័យលក់រាយ។

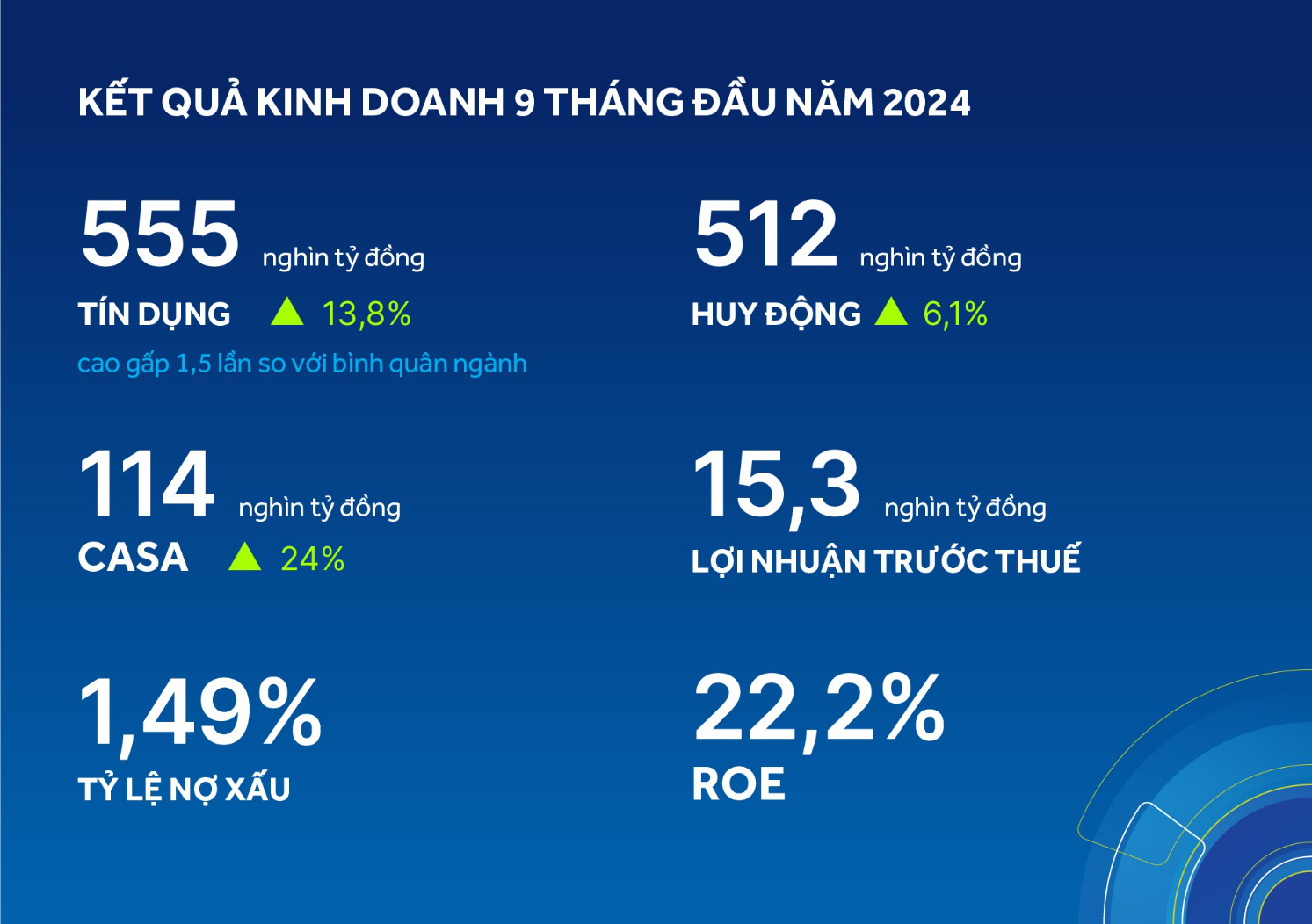

គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឥណទានរបស់ ACB បានឈានដល់ 555 ពាន់ពាន់លានដុង និងប្រាក់បញ្ញើបានឈានដល់ 512 ពាន់ពាន់លានដុង ដែលតំណាងឱ្យកំណើនប្រចាំឆ្នាំ 13.8% និង 6.1% រៀងៗខ្លួន។ ជាពិសេស កំណើនឥណទានគឺខ្ពស់ជាងមធ្យមភាគឧស្សាហកម្ម 1.5 ដង និងជាអត្រាកំណើនសុទ្ធខ្ពស់បំផុតក្នុងរយៈពេល 10 ឆ្នាំកន្លងមក។

នេះក៏បង្ហាញផងដែរថា ACB បន្តរក្សាបាននូវគុណសម្បត្តិរបស់ខ្លួននៅក្នុងផ្នែកលក់រាយ និងអនុវត្តយុទ្ធសាស្ត្រកំណើនដែលមានតុល្យភាពរវាងបុគ្គល និងអាជីវកម្មបានយ៉ាងល្អ ដោយកត់ត្រាអត្រាកំណើនឥណទានសាជីវកម្មសរុបជាង 15% ក្នុងរយៈពេល 9 ខែកន្លងមក។

ទាក់ទងនឹង CASA (គណនីសន្សំសម្រាប់គណនីចរន្ត) ធនាគារបានពង្រឹងកិច្ចខិតខំប្រឹងប្រែងដើម្បីទាក់ទាញប្រាក់បញ្ញើដោយបង្កើនអត្ថប្រយោជន៍របស់អតិថិជន ដូចជាការអនុវត្តយុទ្ធនាការ "Smart Ally" - ការផ្តល់ដំណោះស្រាយគ្រប់គ្រងហាង និងឧបករណ៍ប្រើប្រាស់សម្រាប់គ្រួសារអាជីវកម្ម និងការធ្វើឱ្យប្រសើរឡើងនូវសេវាកម្មហិរញ្ញវត្ថុលំដាប់ខ្ពស់សម្រាប់ក្រុមអតិថិជនអាទិភាព។

ជាលទ្ធផល ប្រាក់បញ្ញើតាមតម្រូវការបានឈានដល់ 114 ពាន់ពាន់លានដុង ដែលជាការកើនឡើង 24% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2023 ដែលបន្តជាធនាគារលក់រាយមួយដែលមានសមាមាត្រ CASA ខ្ពស់បំផុតនៅលើទីផ្សារគឺ 22.2%។

ប្រាក់ចំណេញមុនបង់ពន្ធសម្រាប់រយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះមានចំនួន ១៥,៣ ពាន់ពាន់លានដុង ដែលជាការកើនឡើងបន្តិចបន្តួច ២% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដែលភាគច្រើនដោយសារតែការកើនឡើងនៃបរិមាណឥណទាន ថ្លៃសេវាកម្ម និងការគ្រប់គ្រងថ្លៃដើមប្រកបដោយប្រសិទ្ធភាព។

អនុបាតប្រាក់កម្ចីមិនដំណើរការក្នុងត្រីមាសទី 3 គឺ 1.49% ដែលធ្វើឱ្យវាស្ថិតនៅក្នុងចំណោមធនាគារដែលមានប្រាក់កម្ចីមិនដំណើរការទាបបំផុតនៅក្នុងទីផ្សារ។ ថ្លៃដើមសំវិធានធនក្នុងត្រីមាសទី 3 គឺទាបជាងកម្រិតសំវិធានធនជាមធ្យមក្នុងរយៈពេលពីរត្រីមាសដំបូងនៃឆ្នាំ។

ROE របស់ ACB នៅតែខ្ពស់នៅ 22.2% ដោយបន្តស្ថិតក្នុងចំណោមក្រុមហ៊ុនឈានមុខគេក្នុងឧស្សាហកម្ម - រូបថត៖ ACB

ធនាគារនេះបានប្រកាន់ខ្ជាប់យ៉ាងតឹងរ៉ឹងនូវបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋវៀតណាមស្តីពីសមាមាត្រសាច់ប្រាក់ងាយស្រួល ដោយមានសមាមាត្រប្រាក់កម្ចីទៅនឹងប្រាក់បញ្ញើ (LDR) ៨២,៤% និងសមាមាត្រនៃដើមទុនរយៈពេលខ្លីដែលប្រើសម្រាប់ប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែង ២០,៧%។ សមាមាត្រភាពគ្រប់គ្រាន់នៃដើមទុន (លក្ខណៈបុគ្គល) នៅចុងត្រីមាសទី ៣ គឺ ១១,៣% ដែលលើសពីបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋវៀតណាមយ៉ាងខ្លាំង។ លើសពីនេះ ធនាគារបានគ្រប់គ្រង និងបង្កើនប្រសិទ្ធភាពថ្លៃដើមប្រតិបត្តិការដោយជោគជ័យចំនួន ៨,២ ពាន់ពាន់លានដុង ដែលជាការកើនឡើងបន្តិចបន្តួច ៣,៨% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ សមាមាត្រថ្លៃដើមទៅនឹងប្រាក់ចំណូល (CIR) នៅតែទាបនៅ ៣២,៧%។ អត្រាផលចំណេញលើភាគហ៊ុន (ROE) របស់ ACB នៅតែបន្តខ្ពស់នៅ ២២,២% ដែលនៅតែស្ថិតក្នុងចំណោមក្រុមហ៊ុនឈានមុខគេក្នុងឧស្សាហកម្ម។

ទាក់ទងនឹង ACBS ជាពិសេស នៅក្នុងត្រីមាសទី 3 វាបានបន្តកត់ត្រាលទ្ធផលអាជីវកម្មដ៏រឹងមាំ ជាមួយនឹងប្រាក់ចំណេញមុនពន្ធកើនឡើងជាង 44% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

សម្រាប់រយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ ប្រាក់ចំណេញមុនបង់ពន្ធបានកើនឡើង 67% ដោយសារកំណើនប្រាក់ចំណូលពីសកម្មភាពអាជីវកម្មស្នូលរបស់ ACBS រួមទាំងការកើនឡើងបីដងនៃប្រាក់ចំណូលពីការប្រាក់ពីការផ្តល់ប្រាក់កម្ចីរឹម ការកើនឡើង 44% នៃប្រាក់ចំណូលពីការជួញដូរកម្មសិទ្ធិ និងការកើនឡើង 14% នៃប្រាក់ចំណូលពីឈ្មួញកណ្តាលបើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដោយមានចំណែកទីផ្សារ 2.68% កើនឡើង 0.24%។

ការលើកកម្ពស់សេវាធនាគារឌីជីថល

ស្របតាមទិសដៅកំណើនបៃតងរបស់ រដ្ឋាភិបាល សម្រាប់ឆ្នាំ ២០២១-២០៣០ ធនាគារកំពុងអនុវត្តសកម្មភាពអាជីវកម្មស្របតាមផែនការសកម្មភាពអភិវឌ្ឍន៍ប្រកបដោយចីរភាពរបស់វិស័យធនាគារ ដែលរួមចំណែកយ៉ាងសំខាន់ដល់លទ្ធផលអាជីវកម្មវិជ្ជមានក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ។

ផលិតផល និងសេវាកម្មធនាគារឌីជីថលរបស់ ACB ONE ត្រូវបានជំរុញយ៉ាងខ្លាំង។ នៅចុងត្រីមាសទី 3 បរិមាណប្រតិបត្តិការ និងចំនួនប្រតិបត្តិការអនឡាញបានកើនឡើងយ៉ាងខ្លាំង ដោយកើនឡើង 32% និង 57% រៀងៗខ្លួនបើប្រៀបធៀបទៅនឹងឆ្នាំ 2023។ ACB ONE ត្រូវបានអតិថិជនកោតសរសើរយ៉ាងខ្លាំងចំពោះបទពិសោធន៍ងាយស្រួល និងកម្មវិធីប្រមូលពិន្ទុរបស់ខ្លួន ដែលអនុញ្ញាតឱ្យអតិថិជនប្តូរយកអំណោយរាប់ពាន់ដែលសមស្របនឹងតម្រូវការចម្រុះរបស់ពួកគេ។

សេវាកម្មធនាគារឌីជីថល ACB ONE កំពុងត្រូវបានផ្សព្វផ្សាយ - រូបថត៖ ACB

នៅក្នុងត្រីមាសទីបី ធនាគារបានបង្កើនដែនកំណត់ឥណទានបៃតង/សង្គមពី 2 ពាន់ពាន់លានដុង ដល់ 4 ពាន់ពាន់លានដុង ជាមួយនឹងអត្រាការប្រាក់ចាប់ផ្តើមពី 6% ក្នុងមួយឆ្នាំ ជាមួយនឹងលក្ខខណ្ឌអនុគ្រោះរហូតដល់ 24 ខែ។ គិតត្រឹមចុងខែកញ្ញា ធនាគារ ACB បានចែកចាយ 73% នៃកញ្ចប់ឥណទានបៃតង/សង្គម សរុបចំនួន 2.9 ពាន់ពាន់លានដុង។ ពីមុន ធនាគារបានប្រកាសពីក្របខ័ណ្ឌហិរញ្ញវត្ថុប្រកបដោយចីរភាពរបស់ខ្លួន ដែលកំណត់ស្តង់ដារសម្រាប់ប្រតិបត្តិការក្នុងវិស័យហិរញ្ញវត្ថុបៃតង។

ថ្មីៗនេះ នៅក្នុងព្រឹត្តិការណ៍ "ដោះសោដើមទុន ចាប់យកឱកាស" ដែលភ្ជាប់ធនាគារ និងអាជីវកម្មដែលរៀបចំដោយធនាគាររដ្ឋវៀតណាម លោក Tu Tien Phat អគ្គនាយកធនាគារ ACB បានថ្លែងថា បច្ចុប្បន្នធនាគារកំពុងបែងចែកថវិកាប្រមាណ ៥.០០០ ពាន់លានដុង ដើម្បីផ្តល់ហិរញ្ញប្បទានដល់សហគ្រាសធុនតូច និងមធ្យម (SMEs) ដោយបំពេញតម្រូវការផលិតកម្ម អាជីវកម្ម និងការនាំចូល/នាំចេញរបស់ពួកគេ។ កញ្ចប់ឥណទាននេះអាចកើនឡើងដល់ ១០.០០០ ពាន់លានដុង ឬ ២០.០០០ ពាន់លានដុង ប្រសិនបើអាជីវកម្មត្រូវការឥណទានបៃតងដើម្បីបំពេញតាមតម្រូវការរបស់ដៃគូបរទេស។

បំពេញកាតព្វកិច្ចសង្គមយ៉ាងសកម្ម។

នៅក្នុងត្រីមាសទីបី ធនាគារបានសហការជាមួយភ្នាក់ងាររដ្ឋាភិបាលមូលដ្ឋាន និងកណ្តាលក្នុងសកម្មភាពសុខុមាលភាពសង្គមដែលមានគោលបំណងលើកកម្ពស់គុណភាពជីវិតរបស់ប្រជាជន។ នេះរួមមានការបរិច្ចាគប្រាក់ចំនួន ៨០ ពាន់លានដុងដើម្បីគាំទ្រកម្មវិធីទូទាំងប្រទេសដើម្បីលុបបំបាត់លំនៅដ្ឋានបណ្តោះអាសន្ន និងទ្រុឌទ្រោមដែលផ្តួចផ្តើមដោយរដ្ឋាភិបាល ការចូលរួមវិភាគទានចំនួន ២,២ ពាន់លានដុងដើម្បីជួយប្រជាជននៅក្នុងខេត្តភាគខាងជើងជាច្រើនដែលរងផលប៉ះពាល់ដោយព្យុះ និងទឹកជំនន់ និងការបែងចែកប្រាក់ជិត ៤ ពាន់លានដុងដើម្បីគាំទ្រសកម្មភាព អប់រំ និងការថែទាំប្រជាជនដែលមានស្ថានភាពលំបាកតាមរយៈសកម្មភាពសហគមន៍ជាបន្តបន្ទាប់ដែលមានឈ្មោះថា "ដំណើររបស់ខ្ញុំដើម្បីស្រឡាញ់ជីវិត" នៅក្នុងតំបន់ជាច្រើនទូទាំងប្រទេស។

នៅថ្ងៃទី១៩ ខែតុលា ធនាគារបានបរិច្ចាគប្រាក់ចំនួន ១០ ពាន់លានដុងដល់គណៈកម្មាធិការប្រជាជនទីក្រុងហូជីមិញ ដើម្បីគាំទ្រដល់កម្មវិធីសុខុមាលភាពសង្គមនៅក្នុងទីក្រុង។

ប្រធាន ACB ប្រគល់ការគាំទ្រដល់ខេត្ត Dak Lak - រូបថត៖ ACB

តាមរយៈសកម្មភាពគាំទ្រសហគមន៍របស់ខ្លួន ធនាគារកំពុងចូលរួមចំណែកក្នុងការកសាងតម្លៃសង្គមប្រកបដោយចីរភាពក្រោមអក្សរ "S" (សង្គម) នៅក្នុងយុទ្ធសាស្ត្រអភិវឌ្ឍន៍ប្រកបដោយចីរភាព ESG (បរិស្ថាន សង្គម អភិបាលកិច្ច) របស់ខ្លួន ក៏ដូចជាដើរតួនាទីជាអ្នកត្រួសត្រាយផ្លូវក្នុងការកសាងប្រព័ន្ធហិរញ្ញវត្ថុប្រកបដោយចីរភាព និងមានទំនួលខុសត្រូវ។ នៅឆ្នាំ 2023 ធនាគារបានចូលរួមវិភាគទានចំនួន 5,214 ពាន់លានដុងដល់ថវិការដ្ឋ។

[ការផ្សាយពាណិជ្ជកម្ម_២]

ប្រភព៖ https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

![[រូបថត] លោកនាយករដ្ឋមន្ត្រី ផាម មិញឈីញ អញ្ជើញជាអធិបតីក្នុងកិច្ចប្រជុំស្តីពីការអភិវឌ្ឍសេដ្ឋកិច្ចវិស័យឯកជន។](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F20%2F1766237501876_thiet-ke-chua-co-ten-40-png.webp&w=3840&q=75)

![[រូបថត] លោកនាយករដ្ឋមន្ត្រី ផាម មិញឈីញ អញ្ជើញជាអធិបតីក្នុងសន្និសីទប្រកាសពីការបង្កើតមជ្ឈមណ្ឌលហិរញ្ញវត្ថុអន្តរជាតិនៅប្រទេសវៀតណាម។](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F21%2F1766309817714_ndo_br_dsc-3400-jpg.webp&w=3840&q=75)

Kommentar (0)