អញ្ជើញអតិថិជនទិញធានារ៉ាប់រងដែលមានអត្រាការប្រាក់ខ្ពស់ជាងការសន្សំ!

រាយការណ៍ទៅកាសែត VietNamNet អ្នកស្រី Nguyen Thi Bich Dao (រស់នៅក្នុងវួដ Phuc La ស្រុក Ha Dong ទីក្រុងហាណូយ) បាននិយាយថា ក្នុងខែមីនា ឆ្នាំ ២០២០ នាងបានដាក់ប្រាក់សន្សំនៅការិយាល័យប្រតិបត្តិការ VIB (Xa La, Ha Dong) ជាមួយនឹងអត្រាការប្រាក់ជាង ៧% ក្នុងមួយឆ្នាំ។

នៅទីនេះ នាងត្រូវបានណែនាំដោយបុគ្គលិក Pham Thi Minh Phuong អំពីកញ្ចប់ធានារ៉ាប់រង "Pru-Flexible Investment" ដែល VIB បានសហការជាមួយ ក្រុមហ៊ុន Prudential life insurance។ ទន្ទឹមនឹងនោះគឺជាការប្តេជ្ញាចិត្តនៃអត្រាការប្រាក់ខ្ពស់ជាងការសន្សំ ហើយទន្ទឹមនឹងនោះ ការគាំទ្រសម្រាប់អតិថិជនក្នុងការបើកប័ណ្ណឥណទានដើម្បីបង់រំលោះប្រចាំខែចំនួន 2.5 លានដុងក្នុងមួយខែ។ ដំបូងឡើយ អ្នកស្រី Dao មិនអើពើនឹងដំបូន្មាន និងការបញ្ចុះបញ្ចូលទាំងអស់។

មួយខែក្រោយមក ដោយត្រលប់ទៅ VIB Xa La ដើម្បីបន្តការសន្សំ បុគ្គលិក Minh Phuong បានបញ្ចុះបញ្ចូលនាងដោយជោគជ័យជាមួយនឹងកិច្ចសន្យា "Pru-Flexible Investment" ។ នាងគិតយ៉ាងសាមញ្ញថា នេះគឺជាគណនីសន្សំដែលមានការប្រាក់ខ្ពស់ ជាមួយនឹងអត្ថប្រយោជន៍ធានារ៉ាប់រងបន្ថែម។

កិច្ចសន្យានេះមានសុពលភាពចាប់ពីថ្ងៃទី 4 ខែមីនា ឆ្នាំ 2020 ដោយមានបុព្វលាភធានារ៉ាប់រងចំនួន 30 លានដុង/ឆ្នាំ (កិច្ចសន្យានេះមិនមានជាប់ពាក់ព័ន្ធជាមួយការដាក់ប្រាក់សន្សំរបស់អ្នកនៅ VIB ទេ)។

នៅឆ្នាំ 2021 លោកស្រី Dao បានបន្តត្រូវបានអញ្ជើញដោយបុគ្គលិករបស់ Phuong ឱ្យចូលរួមក្នុងកញ្ចប់ធានារ៉ាប់រងអាយុជីវិតរបស់ព្រូដិនសលដោយហេតុផលថា "កញ្ចប់ផ្សេងទៀតមានអត្ថប្រយោជន៍ធានារ៉ាប់រងសុខភាពតិចតួច" ។

អ្នកស្រី Dao បាននិយាយថា “នៅពេលនោះ ខ្ញុំនៅតែមានជំនឿច្រើន ហើយចង់ទទួលបានការការពារប្រសើរជាងមុន ពីព្រោះកិច្ចសន្យាទាំងពីរនេះនឹងបង់ប្រាក់ដោយឯករាជ្យ។ ដូច្នេះហើយខ្ញុំបានចូលរួមជាមួយកញ្ចប់ធានារ៉ាប់រងអាយុជីវិត ហើយខ្ញុំនៅតែបន្តកញ្ចប់ទីពីរ។

មូលហេតុដែលកញ្ញា ដេវ មានអារម្មណ៏ដូចខាងលើ គឺដោយសារតែនៅខែតុលា ឆ្នាំ២០២២ នាងបានរកឃើញ និងគិតថា ធម្មជាតិនៃកិច្ចសន្យាដំបូង គឺខុសពីអ្វីដែលនាងណែនាំ។

Phuong បានសង្កត់ធ្ងន់ថាអត្រាការប្រាក់ខ្ពស់ជាងអត្រាការប្រាក់ប្រាក់បញ្ញើរបស់ធនាគារ ហើយមានអត្ថប្រយោជន៍ធានារ៉ាប់រងផងដែរ។ Phuong បានផ្តល់តារាងឧទាហរណ៍មួយ ប៉ុន្តែតែងតែបញ្ចប់ដោយប្រយោគថា 'នេះគ្រាន់តែជាតារាងបង្ហាញការពិតវាខ្ពស់ជាង'។ កំហុសរបស់ Phuong ក្នុងការប្រឹក្សាគឺដើម្បីបញ្ជាក់ថា 'អត្រាការប្រាក់ខ្ពស់ជាងអត្រាការប្រាក់ប្រាក់បញ្ញើសន្សំខុសទាំងស្រុង' ដែលជាលក្ខណៈនៃផលិតផល។

ធនាគារទាមទារភស្តុតាងនៃភាពត្រឹមត្រូវ។

ទាក់ទងនឹងកញ្ចប់កិច្ចសន្យា "Pru-Flexible Investment" បន្ទាប់ពីបានរកឃើញថាលក្ខណៈនៃកញ្ចប់វិនិយោគនេះមិនសមស្របនឹងអ្វីដែលបានណែនាំនោះ នៅខែតុលា ឆ្នាំ 2022 លោកស្រី Dao បានដាក់ពាក្យបណ្តឹងទៅ VIB ។

បន្ទាប់ពីការធ្វើដំណើរជាច្រើនដង និងការឈ្លោះប្រកែកគ្នាយ៉ាងខ្លាំងនៅ VIB Xa La វាមិនទាន់ដល់ខែមីនាឆ្នាំ 2023 ដែលនាងបានជួបនាយក VIB Xa La ។

បន្ទាប់ពីកិច្ចប្រជុំចំនួនពីរ នាងត្រូវបានគេស្នើឱ្យ "ដោះស្រាយផ្ទៃក្នុង" ធនាគារនឹងគាំទ្រនាងចំនួន 15 លានដុង ដែលស្មើនឹងការធានារ៉ាប់រងរយៈពេលកន្លះឆ្នាំ។

ទោះជាយ៉ាងណា អ្នកស្រី Dao មិនទទួលយកសំណើខាងលើនេះទេ ហើយបានបន្តដាក់ពាក្យបណ្តឹងជាលើកទីពីរ ដោយស្នើសុំឱ្យបញ្ចប់កិច្ចសន្យា "Pru - Flexible Investment" ដោយមូលហេតុ៖ បុគ្គលិករបស់ Phuong "រំលោភលើទំនុកចិត្ត មិនស្មោះត្រង់ និងបានផ្តល់ដំបូន្មានដែលមិនឆ្លុះបញ្ចាំងពីលក្ខណៈនៃកិច្ចសន្យា" ហើយក្នុងពេលតែមួយបានស្នើសុំសំណង 3 ឆ្នាំនៃថ្លៃធានារ៉ាប់រងដែលបានបង់។

អ្នកស្រី Dao បាននិយាយថា "ក្នុងអំឡុងពេលពិភាក្សា អ្នកស្រី Phuong បានទទួលស្គាល់ថា នាងបានណែនាំថា កញ្ចប់ធានារ៉ាប់រងមានអត្រាការប្រាក់ខ្ពស់ជាងការសន្សំ។ ការទទួលយកនេះត្រូវបានសាក្សីដោយបុគ្គលិក VIB ពីរនាក់។ ប៉ុន្តែ VIB បាននិយាយថា ខ្លួននឹងមិនចាត់ទុកវាជាភស្តុតាងទេ គឺគ្រាន់តែទទួលយកភស្តុតាងជាលាយលក្ខណ៍អក្សរប៉ុណ្ណោះ។ នេះធ្វើឱ្យខ្ញុំតូចចិត្តជាខ្លាំង។

ក្នុងអំឡុងពេលដំណើរការធ្វើការជាមួយធនាគារ តំណាង VIB Xa La តែងតែនិយាយថា ដោយសារបុគ្គលិក Pham Thi Minh Phuong (អ្នកប្រឹក្សាផ្នែកលក់ធានារ៉ាប់រង) បានលាឈប់ពីការងារ វាពិតជាលំបាកណាស់ក្នុងការដោះស្រាយអត្ថប្រយោជន៍របស់នាង។

“ខ្ញុំបានប្រាប់ពួកគេយ៉ាងច្បាស់ថា បំណងរបស់ខ្ញុំគ្រាន់តែបញ្ឈប់កញ្ចប់ធានារ៉ាប់រង “Pru-Flexible Investment” ប៉ុណ្ណោះ ពីព្រោះខ្ញុំបានរកឃើញថាវាមិនស្របតាមអ្វីដែល Phuong បានណែនាំ។

ខ្ញុំសុខចិត្តបាត់បង់លុយជាជាងការសម្របសម្រួល ហើយបន្តបង់ប្រាក់សម្រាប់ផលិតផលដែលខ្ញុំត្រូវបានគេបោកប្រាស់។

ក្នុងកិច្ចប្រជុំលើកទី២ តំណាងផ្នែកសេវាអតិថិជនរបស់ VIB បាននិយាយថា "ខ្ញុំបានបង់ប្រាក់អស់រយៈពេល 3 ឆ្នាំហើយ ហេតុអ្វីបានជារំខានការបង់ប្រាក់បន្ថែមទៀត?" អ្នកស្រី Dao តូចចិត្ត។

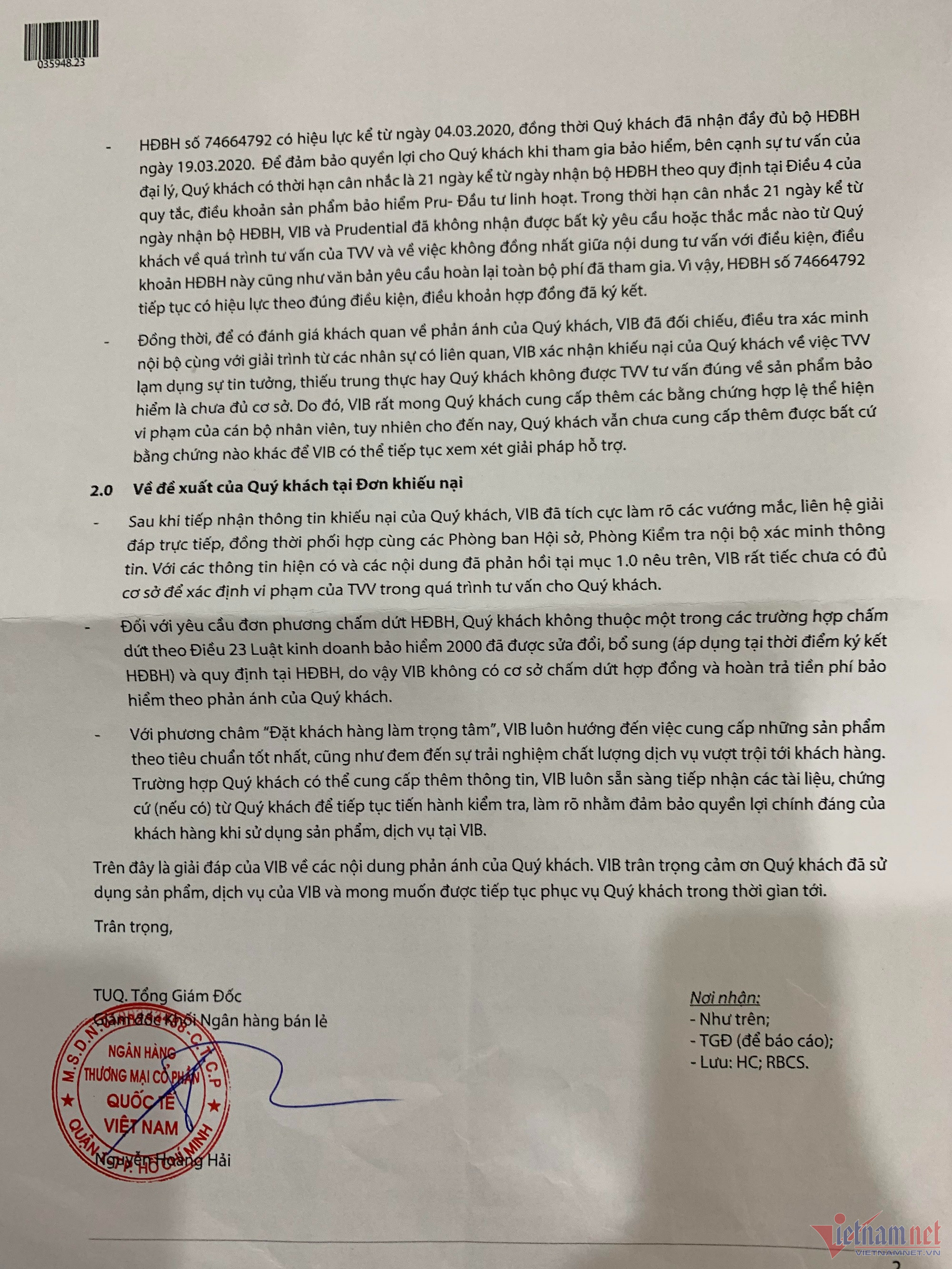

នៅក្នុងលិខិតឆ្លើយតបទៅកាន់អតិថិជននៅថ្ងៃទី 30 ខែមីនា VIB បានបញ្ជាក់ថា លោកស្រី Dao មានរយៈពេល 21 ថ្ងៃដើម្បីពិចារណាលើកិច្ចសន្យាដូចមានចែងក្នុងមាត្រា 4 នៃលក្ខខណ្ឌនៃផលិតផលធានារ៉ាប់រង "Pru-Flexible Investment" ។

ទោះជាយ៉ាងណាក៏ដោយ ក្នុងរយៈពេល 21 ថ្ងៃគិតចាប់ពីថ្ងៃទទួលបានកិច្ចសន្យាធានារ៉ាប់រង VIB និងព្រូដិនសលមិនបានទទួលសំណើ ឬសំណួរណាមួយពីអតិថិជនអំពីដំណើរការពិគ្រោះយោបល់របស់អ្នកប្រឹក្សាយោបល់ និងភាពមិនស៊ីសង្វាក់គ្នារវាងខ្លឹមសារនៃការពិគ្រោះយោបល់ និងលក្ខខណ្ឌនៃកិច្ចសន្យាធានារ៉ាប់រងនេះ ក៏ដូចជាសំណើជាលាយលក្ខណ៍អក្សរសម្រាប់ការសងប្រាក់វិញនៃថ្លៃសេវាទាំងអស់ដែលបានបង់។

VIB ក៏បានបញ្ជាក់ផងដែរថា អតិថិជនមិនអាចផ្តល់ភស្តុតាងត្រឹមត្រូវដែលបង្ហាញពីការរំលោភលើបុគ្គលិកនោះទេ។ ដូច្នេះកិច្ចសន្យានេះនៅតែមានសុពលភាពតាមលក្ខខណ្ឌនៃកិច្ចសន្យាដែលបានចុះហត្ថលេខា។

ដោយជឿថាលោកស្រី ភួង មានភាពមិនស្មោះត្រង់ និងរំលោភលើទំនុកចិត្តរបស់អតិថិជនក្នុងការផ្តល់ប្រឹក្សា និងលក់ផលិតផលធានារ៉ាប់រងដែលមិនពិតទៅនឹងលក្ខណៈនៃផលិតផលនោះ លោកស្រី Dao មិនយល់ស្របនឹងការឆ្លើយតបរបស់ VIB និងបន្តស្នើសុំបញ្ចប់កិច្ចសន្យាធានារ៉ាប់រង "Pru - Flexible Investment" និងទាមទារសំណងចំនួន 3 ឆ្នាំនៃថ្លៃធានារ៉ាប់រងដែលបានបង់។

PV VietNamNet បានទាក់ទងទៅលោកស្រី Nguyen Thi Thanh Thuy នាយក VIB Xa La លោកស្រី Thuy បាននិយាយថា អតិថិជន Nguyen Thi Bich Dao ចង់បិទកិច្ចសន្យា ហើយសំណើនោះត្រូវបានបំពេញ។ VIB Xa La បានបញ្ជូននរណាម្នាក់ឱ្យទាក់ទងនាង Dao ដើម្បីអញ្ជើញនាងឱ្យមកធ្វើឯកសារ។ អ្នកស្រី ធុយ បានថ្លែងថា៖ «ទោះយ៉ាងណាអ្នកស្រី ដាវ មិនទាន់មកចុះហត្ថលេខាលើឯកសារនៅឡើយទេ ដូច្នេះកិច្ចសន្យានេះមិនអាចបិទនៅឡើយទេ»។ ទាក់ទងនឹងហេតុផលមិនចុះហត្ថលេខាលើកិច្ចសន្យាចុងក្រោយនេះ អ្នកស្រី Dao បានចែករំលែកថា ប្រសិនបើនាងយល់ព្រមចុះកិច្ចសន្យាចុងក្រោយនេះ តាមសំណើរបស់ធនាគារនោះ នាងនឹងទទួលបានត្រឹមតែ 23.1 លានដុងប៉ុណ្ណោះ ដូច្នេះហើយនឹងបាត់បង់ថ្លៃសេវាជិត 67 លានដុង។ ទន្ទឹមនឹងនេះ នាយកដ្ឋានទំនាក់ទំនងរបស់ VIB បាននិយាយថា ខ្លួននឹងពិនិត្យព័ត៌មានពីនាយកដ្ឋានពាក់ព័ន្ធអំពីករណីរបស់អតិថិជន Nguyen Thi Bich Dao ។ VietNamNet នឹងបន្តជម្រាបជូនមិត្តអ្នកអានអំពីឧបទ្ទវហេតុនេះ។ |

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាប្រធានកិច្ចប្រជុំលើកទី 16 នៃគណៈកម្មាធិការដឹកនាំជាតិស្តីពីការប្រយុទ្ធប្រឆាំងនឹងការនេសាទខុសច្បាប់។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759848378556_dsc-9253-jpg.webp)

![[រូបថត] ព្រះច័ន្ទដែលប្រមូលផលបានភ្លឺច្បាស់នៅរាត្រីពិធីបុណ្យពាក់កណ្តាលសរទរដូវជុំវិញពិភពលោក](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Kommentar (0)