|

| ឥណទានធនាគារត្រូវបានតម្រង់ទិសយ៉ាងត្រឹមត្រូវទៅកាន់វិស័យអាទិភាព រួមចំណែកយ៉ាងសំខាន់ក្នុងការលើកកម្ពស់ផលិតកម្ម ការបង្កើតការងារ និង កំណើនសេដ្ឋកិច្ច ប្រកបដោយចីរភាពរបស់ខេត្ត។ |

ជាមួយនឹងទិសដៅដ៏រឹងមាំរបស់ធនាគាររដ្ឋនៃតំបន់ V និងកិច្ចខិតខំប្រឹងប្រែងរបស់ស្ថាប័នឥណទានក្នុងស្រុក លំហូរឥណទានរបស់ធនាគារ Thai Nguyen ត្រូវបានតម្រង់ទិសយ៉ាងត្រឹមត្រូវទៅកាន់វិស័យអាទិភាព។ អាស្រ័យហេតុនេះ រួមចំណែកយ៉ាងសំខាន់ក្នុងការលើកកម្ពស់ផលិតកម្ម អាជីវកម្ម បង្កើតការងារជូនកម្មករ និងកំណើនសេដ្ឋកិច្ចប្រកបដោយចីរភាពរបស់ខេត្ត។

|

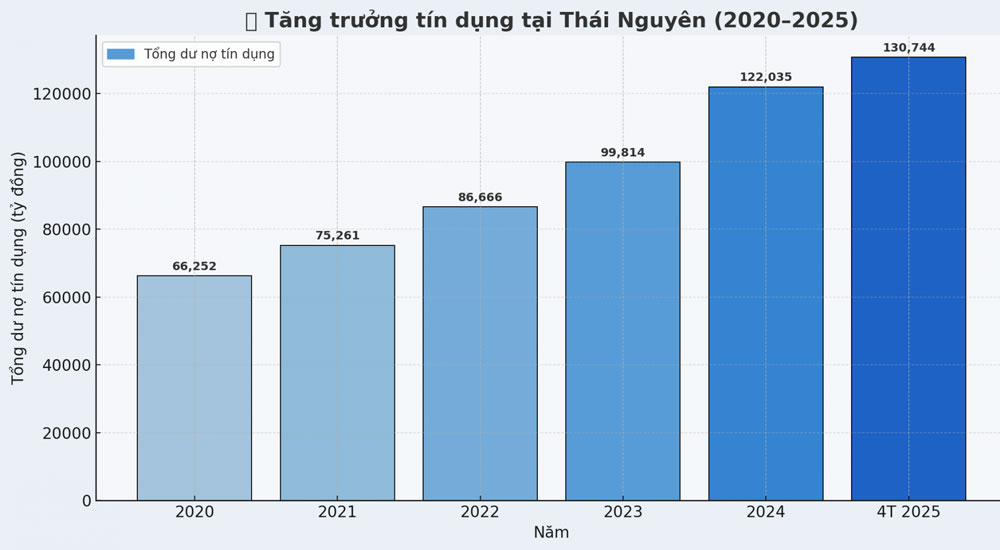

| តារាងកំណើនឥណទាននៅថៃង្វៀនក្នុងកំឡុងឆ្នាំ ២០២០-២០២៥។ |

យោងតាមទិន្នន័យពីធនាគាររដ្ឋវៀតណាម (SBV) តំបន់ V នៅចុងខែមេសា ឆ្នាំ 2025 សមតុល្យឥណទានសរុបនៅខេត្ត Thai Nguyen សម្រេចបាន 130.744 ពាន់លានដុង កើនឡើង 7.14% បើធៀបនឹងចុងឆ្នាំ 2024 ។ នេះគឺជាអត្រាកំណើនវិជ្ជមានក្នុងបរិបទនៃសេដ្ឋកិច្ចដែលនៅតែស្ថិតក្រោមសម្ពាធពីអតិផរណា ការប្រែប្រួលនៃអត្រាប្តូរប្រាក់ខ្ពស់ និងទីផ្សារនាំចេញ។

|

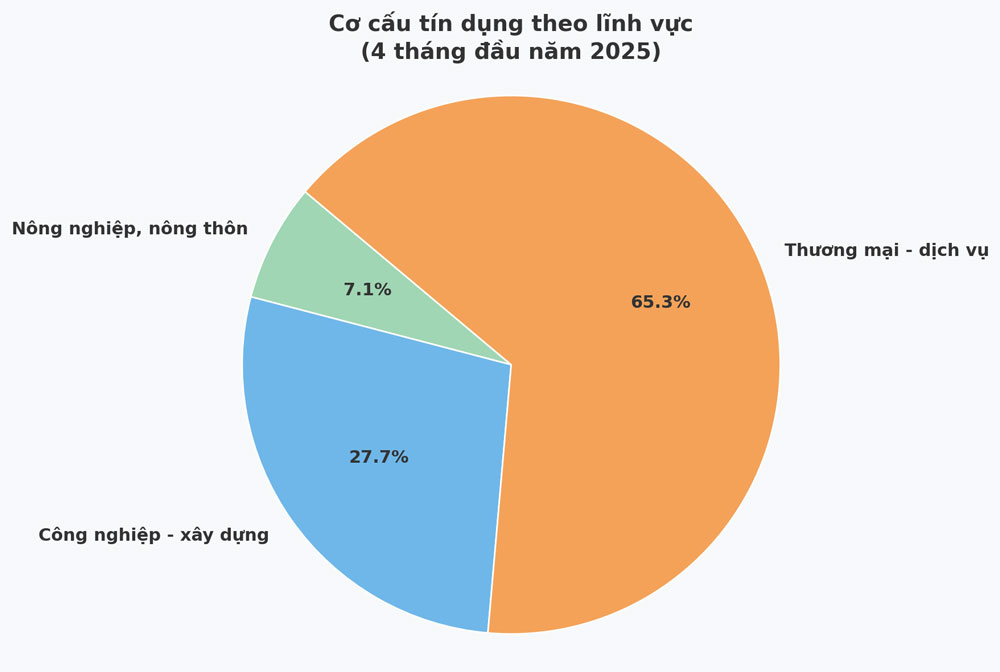

លំហូរឥណទានត្រូវបានដឹកនាំយ៉ាងច្បាស់ទៅកាន់ផលិតកម្ម អាជីវកម្ម និងវិស័យសំខាន់ៗ។ ក្នុងនោះ ពាណិជ្ជកម្ម និងសេវាកម្មមានសមាមាត្រខ្ពស់បំផុតដែលមានជាង ៨២.៩០០ ពាន់លានដុង; ឧស្សាហកម្ម និងសំណង់ មានចំនួនជាង ៣៥.០០០ ពាន់លានដុង; វិស័យកសិកម្ម និងជនបទមានចំនួនជិត ៩.០០០ ពាន់លានដុង។ តួលេខទាំងនេះបង្ហាញថា ឥណទានមិនត្រឹមតែមានការកើនឡើងក្នុងបរិមាណប៉ុណ្ណោះទេ ថែមទាំងបានដើរក្នុងទិសដៅត្រឹមត្រូវ ដែលគាំទ្រដល់ការរៀបចំរចនាសម្ព័ន្ធសេដ្ឋកិច្ច និងការកែលម្អផលិតភាពក្នុងស្រុក។

លទ្ធផលខាងលើត្រូវបានសម្រេចបានដោយសារការគ្រប់គ្រងសកម្ម និងបត់បែនរបស់ធនាគាររដ្ឋនៃតំបន់ V និងស្ថាប័នឥណទានចំនួន 36 នៅក្នុងតំបន់។ ស៊េរីនៃដំណោះស្រាយសមកាលកម្មត្រូវបានអនុវត្តដូចជា៖ ការភ្ជាប់ធនាគារ និងអាជីវកម្មជាទៀងទាត់។ សម្រួលដំណើរការរដ្ឋបាល; គាំទ្រប្រតិបត្តិការអនឡាញ; កាត់បន្ថយអត្រាការប្រាក់កម្ចី ដើម្បីជួយសម្រួលដល់ផលិតកម្ម និងអង្គភាពអាជីវកម្មក្នុងការទទួលបានប្រភពទុន...

ចាប់តាំងពីដើមឆ្នាំមក ធនាគារពាណិជ្ជបានកែសម្រួលអត្រាការប្រាក់បញ្ញើរបស់ពួកគេក្នុងពេលដំណាលគ្នា ខណៈពេលដែលកាត់បន្ថយអត្រាការប្រាក់កម្ចីសម្រាប់ប្រាក់កម្ចីដែលទើបនឹងបង្កើតថ្មីជាមធ្យម 0.4% ក្នុងមួយឆ្នាំ។ នេះគឺជាកត្តាសំខាន់ក្នុងការកាត់បន្ថយការចំណាយហិរញ្ញវត្ថុសម្រាប់អាជីវកម្ម និងការលើកកម្ពស់ការវិនិយោគ និងការប្រើប្រាស់ក្នុងស្រុក។

តាមពិតទៅ ធនាគារមិនត្រឹមតែផ្តល់ដើមទុនប៉ុណ្ណោះទេ ថែមទាំងដើរតួជាដៃគូក្នុងដំណើរការនៃការងើបឡើងវិញ និងការអភិវឌ្ឍន៍ផលិតកម្មផងដែរ។

លោក Duong Nhu Lam នាយកក្រុមហ៊ុន Gia Phong Company Limited (Pho Yen City) បាននិយាយថា៖ នៅដើមឆ្នាំនេះ យើងទទួលបានការគាំទ្រពី BIDV សម្រាប់ប្រាក់កម្ចីជាង 20 ពាន់លានដុង ដើម្បីធ្វើឱ្យប្រសើរឡើងនូវខ្សែសង្វាក់ផលិតកម្មឥដ្ឋមិនទាន់ដុត។ អត្រាការប្រាក់បានធ្លាក់ចុះខ្លាំងបើធៀបនឹងឆ្នាំមុន។ ជាពិសេស បុគ្គលិកធនាគារមានភាពស្និទ្ធស្នាលខ្លាំង ដោយផ្តល់ការណែនាំនៅនឹងកន្លែង ដើម្បីបំពេញឯកសារ ជួយអាជីវកម្មសន្សំពេលវេលា និងការចំណាយ។ ដោយសារប្រភពនៃដើមទុននេះ អាជីវកម្មមានលក្ខខណ្ឌក្នុងការច្នៃប្រឌិតបច្ចេកវិទ្យា ធ្វើអោយប្រសើរឡើងនូវការប្រកួតប្រជែង និងបង្កើតការងារបន្ថែមទៀតសម្រាប់កម្មករក្នុងស្រុករាប់សិបនាក់។

ទោះយ៉ាងណាក៏ដោយ មិនមែនគ្រប់អាជីវកម្ម ឬសហករណ៍ទាំងអស់មានលទ្ធភាពទទួលបានដើមទុនយ៉ាងងាយស្រួលនោះទេ។ ស្ថាប័នឥណទានមួយចំនួនបាននិយាយថា ទោះបីជាពួកគេមានឆន្ទៈក្នុងការផ្តល់ប្រាក់កម្ចីក៏ដោយ ក៏អត្រានៃការស្រូបយកមូលធនរបស់សេដ្ឋកិច្ចនៅមានកម្រិតនៅឡើយ។ អាជីវកម្មជាច្រើនកំពុងប្រឈមមុខនឹងការលំបាកក្នុងទិន្នផលផលិតផល តម្លៃវត្ថុធាតុដើមខ្ពស់ និងថ្លៃដឹកជញ្ជូន ខណៈដែលការប្រើប្រាស់មិនទាន់ស្ទុះងើបឡើងវិញខ្លាំងនៅឡើយ។

ឧស្សាហកម្មនាំចេញមួយចំនួន ជាពិសេសវាយនភណ្ឌ និងគ្រឿងអេឡិចត្រូនិក កំពុងរងផលប៉ះពាល់ដោយសារសហរដ្ឋអាមេរិកដាក់ពន្ធថ្មីលើទំនិញនាំចូលមួយចំនួន ដោយបង្ខំឱ្យអាជីវកម្មគណនាឡើងវិញនូវផែនការវិនិយោគរបស់ពួកគេ។

មិនត្រឹមតែប្រឈមមុខនឹងការលំបាកពីទីផ្សារប៉ុណ្ណោះទេ អាជីវកម្មខ្នាតតូច និងសហករណ៍ជាច្រើនមិនទាន់បានបង្កើតផែនការអាជីវកម្មដែលអាចធ្វើទៅបាន មិនទាន់បានធ្វើបច្ចុប្បន្នភាពរបាយការណ៍ហិរញ្ញវត្ថុពេញលេញ ឬខ្វះវត្ថុបញ្ចាំដើម្បីខ្ចីដើមទុន។

យោងតាមលោក Nguyen Van Thoi ប្រធានសមាគមធុរកិច្ចខេត្ត Thai Nguyen បានឲ្យដឹងថា នេះគឺជា “ឧបសគ្គ” ទូទៅក្នុងការទទួលបានដើមទុនឥណទាននាពេលបច្ចុប្បន្ននេះ។ លោក Thoi បានមានប្រសាសន៍ថា “ធនាគារត្រូវការយន្តការដែលអាចបត់បែនបាន ប៉ុន្តែអាជីវកម្មក៏ត្រូវមានជំនាញវិជ្ជាជីវៈបន្ថែមទៀតក្នុងការគ្រប់គ្រងហិរញ្ញវត្ថុ តម្លាភាពក្នុងលំហូរសាច់ប្រាក់ និងយុទ្ធសាស្ត្រអភិវឌ្ឍន៍”។

ប្រឈមមុខនឹងការពិតនេះ វិស័យធនាគារបាននិងកំពុងអនុវត្តយ៉ាងសកម្មនូវដំណោះស្រាយសមកាលកម្មជាច្រើន។ ម៉្យាងវិញទៀត វាបន្តសម្របសម្រួលយ៉ាងជិតស្និទ្ធជាមួយរដ្ឋាភិបាល នាយកដ្ឋាន និងសមាគមធុរកិច្ច ដើម្បីដោះស្រាយបញ្ហាផ្លូវច្បាប់ទាក់ទងនឹងទ្រព្យបញ្ចាំ និងការស្នើសុំប្រាក់កម្ចី។

ម៉្យាងវិញទៀត ស្ថាប័នឥណទានមួយចំនួនបានពង្រីកកញ្ចប់កម្ចីដោយគ្មានវត្ថុបញ្ចាំ ដោយផ្អែកលើភាពសក្តិសមនៃឥណទាន លំហូរសាច់ប្រាក់ និងផែនការអាជីវកម្មជាក់លាក់។

លើសពីនេះ ឧស្សាហកម្មធនាគារក៏លើកកម្ពស់ការអនុវត្តបច្ចេកវិជ្ជា ធ្វើអោយប្រសើរឡើងនូវគុណភាពសេវាកម្ម និងកាត់បន្ថយពេលវេលានៃការវាយតម្លៃ និងការបញ្ចេញថវិកា។

|

| នៅក្នុងខែដំបូងនៃឆ្នាំ 2025 មូលធនឥណទានរបស់ធនាគារ "បានហូរ" យ៉ាងខ្លាំងទៅក្នុងវិស័យពាណិជ្ជកម្ម និងសេវាកម្មនៅក្នុងខេត្ត (រូបភាពជារូបភាព)។ |

ដើម្បីធានាបាននូវសុវត្ថិភាពប្រព័ន្ធ និងលើកកម្ពស់ប្រសិទ្ធភាពឥណទាន SBV តំបន់ V បានពង្រឹងការត្រួតពិនិត្យពីចម្ងាយ ការត្រួតពិនិត្យ និងការព្រមានជាមុនអំពីសញ្ញាហានិភ័យ។ លំហូរមូលធនក៏ត្រូវបានគ្រប់គ្រងយ៉ាងតឹងរ៉ឹងផងដែរ ដើម្បីជៀសវាងការហូរចូលទៅក្នុងតំបន់ដែលប្រថុយប្រថានដូចជា មូលបត្រ និងអចលនទ្រព្យដែលគ្មានប្រសិទ្ធភាព។

លោក Le Quang Huy នាយកធនាគាររដ្ឋវៀតណាមប្រចាំតំបន់ V បានសង្កត់ធ្ងន់ថា “វាមិនតែងតែល្អទេក្នុងការមានកំណើនឥណទាន ប៉ុន្តែវាមានសារៈសំខាន់ក្នុងការបង្កើនក្នុងទិសដៅត្រឹមត្រូវ គាំទ្រមុខវិជ្ជាត្រឹមត្រូវ និងបង្កើតតម្លៃបន្ថែមសម្រាប់សេដ្ឋកិច្ច”។

នាពេលខាងមុខ វិស័យធនាគារ Thai Nguyen នឹងបន្តផ្តល់ឥណទានដោយផ្ទាល់ដល់វិស័យថាមវន្ត ដូចជាឧស្សាហកម្មកែច្នៃ និងផលិតកម្ម បច្ចេកវិទ្យាខ្ពស់ កសិកម្មទំនើប និងការនាំចេញ។ គោលដៅនៃកំណើនឥណទាននៅក្នុងខេត្តទាំងមូលក្នុងឆ្នាំ 2025 ត្រូវបានគេរំពឹងថានឹងឈានដល់ប្រហែល 15% ។ នេះមិនមែនគ្រាន់តែជាចំនួនប៉ុណ្ណោះទេ ប៉ុន្តែក៏ជាគោលដៅដែលទាក់ទងនឹងគុណភាពកំណើន ការបង្កើតការងារ និងការកែលម្អជីវិតរបស់មនុស្សផងដែរ។

ដោយមានការចូលរួមយ៉ាងគំហុកនៃវិស័យធនាគារ និងកិច្ចសហប្រតិបត្តិការយ៉ាងសកម្មរបស់សហគមន៍ធុរកិច្ច លំហូរមូលធនត្រូវបានបើកជាបណ្តើរៗ ហើយរីករាលដាលដល់ “សរសៃឈាម” ដ៏សំខាន់បំផុតនៃសេដ្ឋកិច្ចរបស់ថៃង្វៀន។ នេះគឺជាកម្លាំងចលករដ៏សំខាន់សម្រាប់ខេត្តក្នុងការសម្រេចបាននូវគោលដៅកំណើន GRDP របស់ខ្លួន រក្សាស្ថិរភាពសេដ្ឋកិច្ចសង្គម និងអភិវឌ្ឍន៍ប្រកបដោយចីរភាពនៅឆ្នាំ 2025 និងឆ្នាំបន្តបន្ទាប់ទៀត។

ប្រភព៖ https://baothainguyen.vn/kinh-te/202506/thuc-day-tin-dung-tao-dong-luc-tang-truong-kinh-te-ac92d2f/

Kommentar (0)