VNDIRECT 증권의 거시경제 및 시장 전략 책임자인 딘 꽝 힌 씨는 3분기에 다소 더딘 회복세를 보인 후, 4분기에는 베트남 경제 회복세가 더욱 가속화될 것으로 예상합니다.

경기 부양의 주요 동력은 확장적 재정 정책에서 비롯될 것입니다. 낮은 대출 금리는 민간 투자와 내수 소비를 촉진하고 있습니다. 제조업 경기 회복세는 선진국 시장의 재고 감소와 인플레이션 압력 완화 속에서 수출 주문이 다시 증가하면서 가속화되고 있습니다. 마지막으로, 2022년 같은 기간의 낮은 기저 효과도 작용할 것입니다.

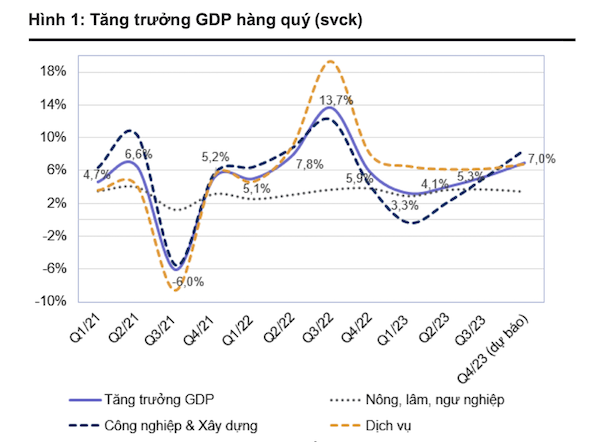

"저희는 베트남의 2023년 4분기 GDP 성장률이 전년 동기 대비 7.0%를 기록할 것으로 전망합니다. 이는 전 분기의 5.3% 성장률보다 크게 개선된 수치입니다. 산업 및 건설 부문은 생산, 수출 증가와 강력한 공공 투자 집행에 힘입어 2023년 3분기에 전년 동기 대비 8.2~8.7%의 성장률을 보일 것으로 예상합니다. 서비스 부문은 전년 동기 대비 6.5~7.0%, 농림수산 부문은 전년 동기 대비 3.4~3.6% 성장할 것으로 전망합니다."라고 힌 씨는 예측했습니다.

4분기에 뚜렷한 경기 회복세가 나타날 것이라는 기대에도 불구하고, VNDIRECT 전문가들은 기본 시나리오 기준 2023년 국내총생산(GDP) 성장률 전망치를 기존 5.5%에서 5.0%로 하향 조정했습니다. 이는 주로 2023년 첫 9개월간의 실적이 예상보다 저조했기 때문입니다.

한편, KBSV 증권의 전문가들은 2023년 4분기에 거시경제 환경에서 긍정적인 신호가 나타날 것으로 예상합니다. 주요 동력은 수출 활동 회복으로 인한 산업 생산 증가, 정부의 투자 자본 및 외국인 직접 투자(FDI) 유입 가속화, 그리고 수요 촉진 정책에 따른 내수 소비 회복에서 비롯될 것입니다.

반대로, 다시 거세지는 인플레이션과 환율 압력으로 인해 베트남 중앙은행은 통화 정책에 더욱 신중을 기할 수밖에 없게 되었습니다. 게다가 국내 부동산 시장은 여전히 회복 조짐을 보이지 않아 GDP 성장을 저해하는 위험 요소로 작용하고 있습니다.

KBSV는 "정책 시행의 지연은 향후 긍정적인 거시경제 요인으로 작용할 것이다. 그러나 환율 압력과 인플레이션에 대한 우려로 인해 2023년 4분기와 2024년 상반기에는 거시경제 환경이 불리한 방향으로 변동할 수 있다"고 분석했다.

[광고_2]

원천

![[사진] 팜민찐 총리가 산업무역 부문 2026년 과제 이행 회의에 참석하고 있다.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

댓글 (0)