한 조사에 따르면, 은행의 기존 대출 금리는 올해 초 대비 1~2%p 하락한 것으로 나타났습니다.

2023년 10월 초부터 은행의 상업용 주택 담보대출 금리는 연 7.2~11.8%이며, 우대 기간이 종료된 후에는 연 10.5~15.5% 수준으로 낮아집니다.

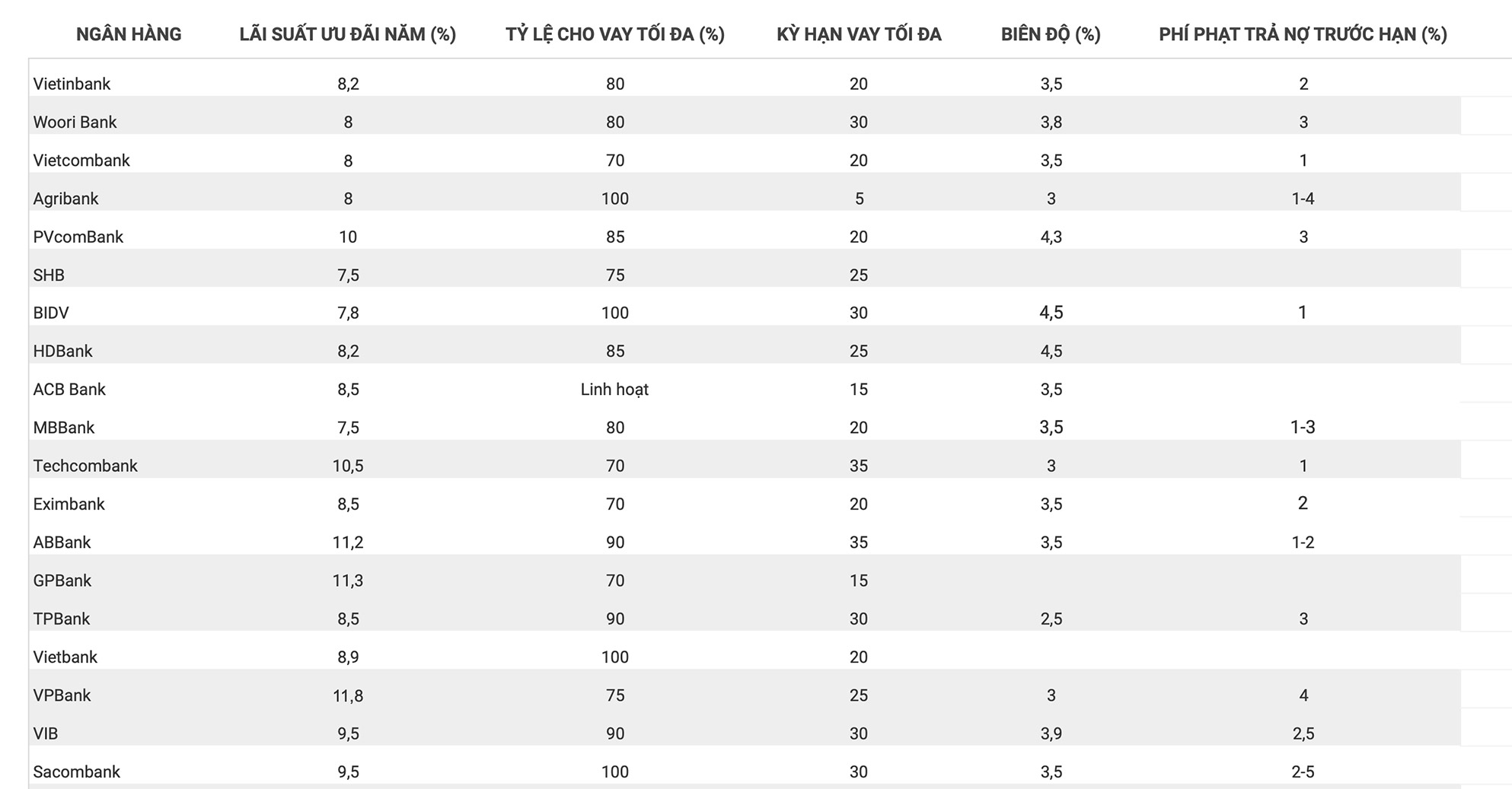

구체적으로, 2023년 10월 빅4 그룹의 주택담보대출 금리는 9월 대비 변동이 없었습니다. Vietcombank의 대출 금리는 8%, Agribank는 8%, BIDV는 7.8%, Vietinbank는 8.2%입니다.

이는 우대 기간 동안의 금리입니다. 우대 기간 이후에는 은행 금리가 시장 상황에 따라 변동됩니다.

Vietcombank 의 현재 대출 금리는 처음 2년간 8%이며, 이후 2년간은 12개월 저축 금리에 3.5%의 마진을 더한 변동 금리로 운영되지만, 최저 금리인 10%보다 낮을 수는 없습니다. 고객은 20년 이내에 자산 가치의 최대 70%까지 대출받을 수 있습니다.

2023년 10월 현재 주택담보대출 금리가 가장 낮은 은행은 우리은행(연 7.2%), MB, SHB , 홍릉은행(연 7.5%) 등이다.

연 9% 이상의 주택 구매 이자율을 제공하는 은행 그룹에는 다음이 포함됩니다: PVcomBank(연 9%); SeABank(연 9.29%); VIB, Sacombank(연 9.5%); UOB(연 9.49%); HSBC(연 9.75%).

연 10%가 넘는 주택 담보대출 이자율을 제공하는 은행 그룹에는 다음이 포함됩니다: Techcombank(연 10.5%); ABBank(연 11.2%); GPBank(연 11.3%); VPBank(연 11.8%).

특히, 2023년 9월 말 기준 주택담보대출 금리 통계와 비교했을 때, 테크콤뱅크의 대출 금리는 2% 상승했습니다. 이 은행은 부동산 가치의 최대 70%까지 대출을 제공하고 있으며, 대출 기간은 35년입니다. 우대 기간 이후 변동 대출 금리는 12개월 만기 저축예금 금리에 3%의 마진을 더한 금액입니다.

2023년 9월 29일 기준, 전체 경제 신용은 약 12,749조 VND에 도달하여 6.92% 증가했습니다.

부동산 부문의 경우, 국립은행은 부동산 프로젝트 투자자와 주택 구매자가 규정된 신용 공여 조건을 완전히 충족할 경우 신용에 접근할 수 있도록 유리한 조건을 만들도록 신용 기관에 지시하고 요청했습니다.

또한, 부동산 시장의 자본 순환과 유동성을 늘리기 위해 투자자, 건설 계약자, 주택 구매자 및 건설 자재를 제공하는 제조업체에 신용을 제공하는 것을 고려하세요.

[광고_2]

원천

![[인포그래픽] 동나이성 경제부문의 신용구조는 현재 어떠한가?](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/8deadffd1e87437fbe68132cd41d36e0)

![[인포그래픽] 베트남-세네갈 전통 우호](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/4c96a604979345adb452af1d439d457b)

댓글 (0)