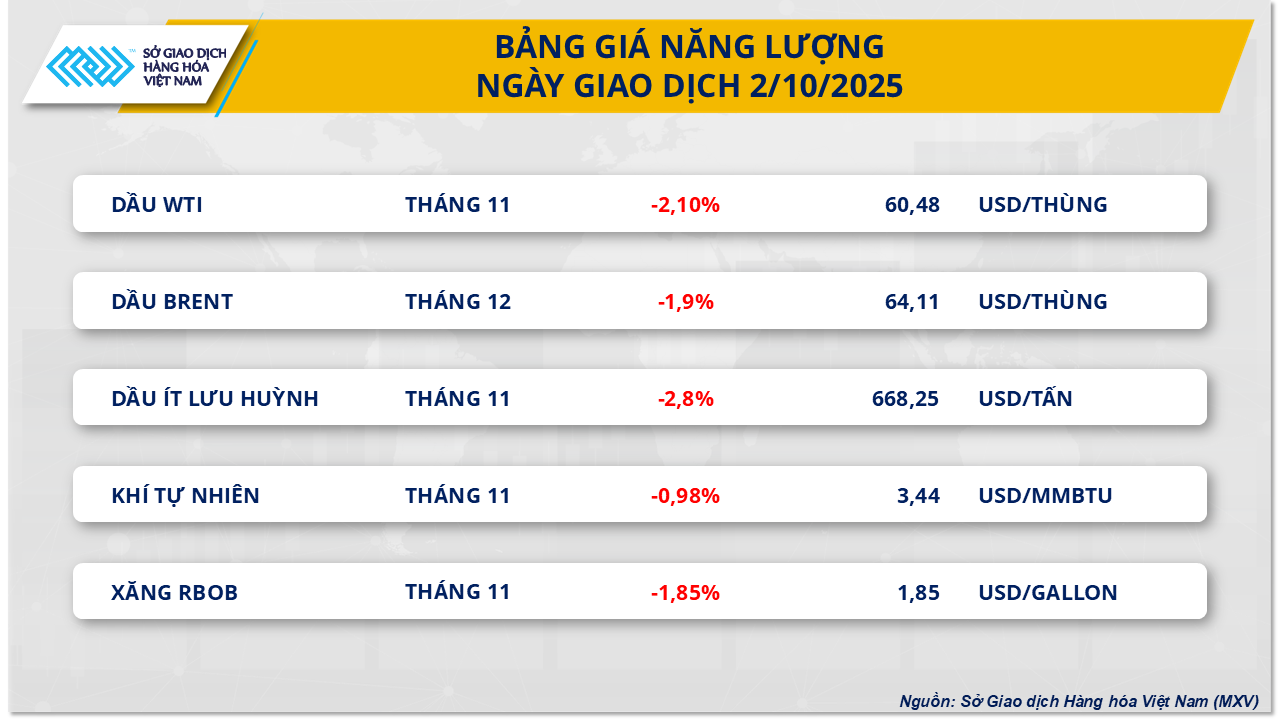

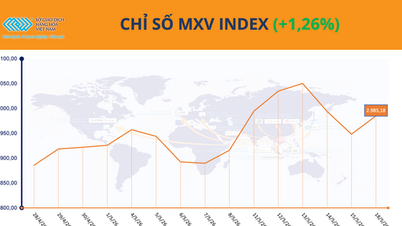

유가가 5월 이후 최저치를 기록했습니다.

베트남 상품거래소(MXV)에 따르면 어제 에너지 부문은 모든 5대 원자재 가격이 하락하며 동시다발적인 하락세를 보였습니다. 특히 원유 가격은 4일 연속 하락세를 이어갔습니다.

구체적으로 브렌트유 가격은 거의 1.9% 하락하여 배럴당 64.11달러를 기록했는데, 이는 5월 말 이후 최저 수준입니다. 서부 텍사스산 원유(WTI)는 이보다 더 급격하게 2.1% 하락하여 배럴당 60.48달러로 마감했는데, 이 또한 5개월 만에 최저 수준입니다.

가격 하락 압력의 주된 원인은 공급 과잉 전망입니다. 시장은 10월 5일에 열리는 OPEC+ 회의에 주목하고 있으며, 많은 전문가들은 OPEC+가 11월에도 생산량을 늘릴 것으로 예상하고 있습니다. 미국 최대 투자은행인 JP모건 체이스의 분석에 따르면, 추가 공급 가능성, 정비로 인한 전 세계 정제 활동 둔화, 그리고 수요의 최저점 진입이 복합적으로 작용하여 재고 증가를 초래하고 가격 하락을 지속시킬 것으로 전망됩니다.

미국에서는 에너지정보청(EIA)의 자료가 이러한 추세를 더욱 뒷받침했습니다. 9월 26일로 끝나는 주에 원유, 휘발유, 정제유 재고가 모두 증가했습니다. 동시에 정유 시설 가동률과 생산량은 감소했는데, 이는 단기적인 연료 수요 약화를 반영한 것입니다.

국내 유류 소매 가격은 10월 2일 러시아의 연료 수출 금지 조치의 영향으로 크게 인상되었습니다. 경유 가격이 리터당 380 VND(2.04%) 상승하며 가장 큰 폭의 인상률을 보였고, E5RON92와 RON95 휘발유는 각각 리터당 6 VND(0.03%)와 44 VND(0.22%) 소폭 상승했습니다.

산업통상부 와 재정부에 따르면 국내 유가 변동은 OPEC+의 생산량 증가 추세 유지, 미국의 원유 비축량 증가, 세계 수요 둔화, 러시아와 우크라이나 간의 지정학적 긴장 고조 등 여러 요인이 복합적으로 작용한 결과입니다.

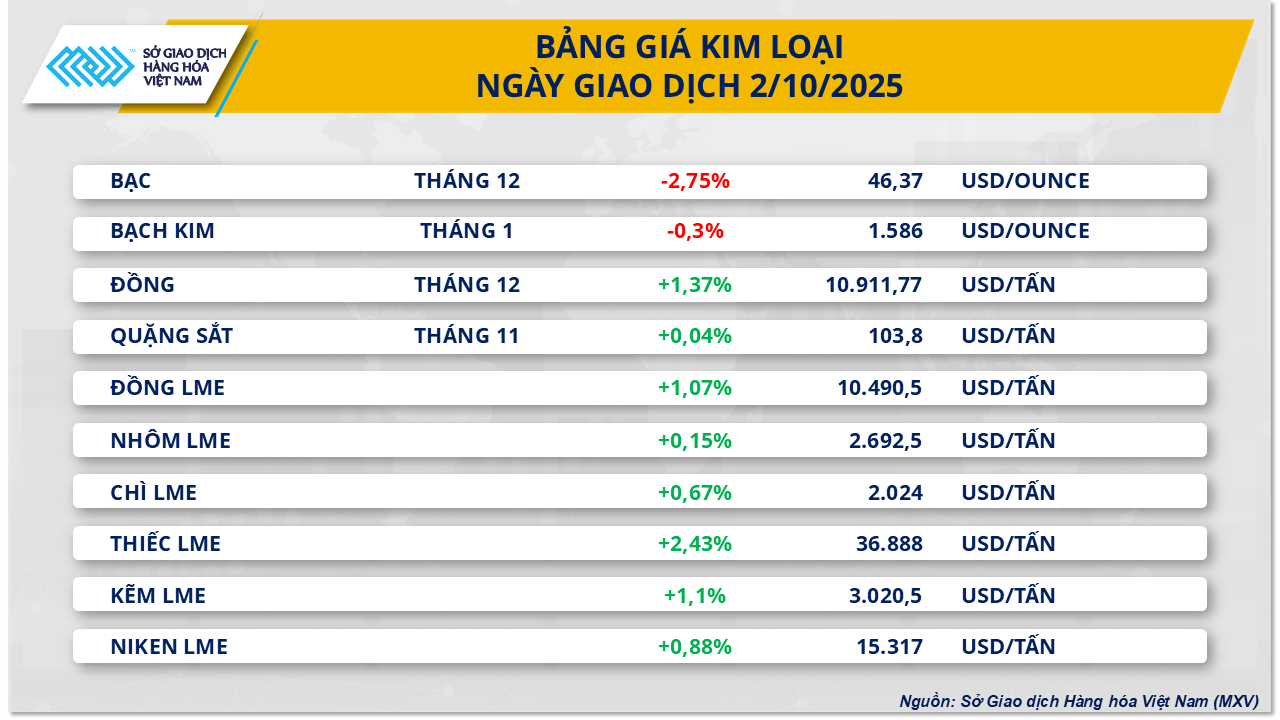

공급 부족에 대한 우려가 구리 가격을 지탱하고 있습니다.

양극화된 금속 시장 속에서 COMEX 구리 지수는 어제 톤당 10,911달러로 거의 1.4% 상승했습니다. 이러한 상승세의 주요 원동력은 글로벌 공급 차질 가능성에 대한 우려였습니다.

세계 최대 구리 생산국인 칠레의 8월 구리 생산량은 전년 동기 대비 약 10% 감소한 42만 3,600톤을 조금 넘는 수준으로 떨어졌다고 칠레 통계청(INE)이 발표했습니다. 이는 2023년 5월 이후 가장 큰 폭의 감소입니다. 국영 기업인 코델코(Codelco)는 심해 채굴의 어려움, 광석 함량 감소, 비용 상승 등으로 인해 연간 생산량이 약 550만 톤 수준에 머물 수 있다고 경고한 바 있습니다. 7월 말 엘 테니엔테 광산 붕괴 사고 이후 코델코는 2025년 생산량 전망치를 약 3만 톤 하향 조정하여 134만~137만 톤으로 제시하기도 했습니다.

세계 2위 규모의 인도네시아 그라스버그 광산에서 발생한 사고로 인해 전 세계 구리 공급에도 차질이 빚어졌습니다. 프리포트-맥모란 소유의 이 광산은 9월 초 산사태로 채굴 작업이 중단되자 불가항력(force majeure)을 선언해야 했습니다. BMI에 따르면 올해 전 세계 구리 생산량의 약 36%를 상위 20개 광산이 차지하고 있기 때문에 이들 광산에서 발생하는 사고는 공급망 전체에 파급 효과를 미칠 수 있습니다.

한편, 수요 전망은 여전히 긍정적입니다. 세계 최대 구리 소비국인 중국은 최근 2025~2026년 비철금속 성장 안정화 행동 계획을 발표했는데, 이 계획에 따라 구리를 포함한 10대 주요 금속의 연평균 생산량을 1.5% 증가시키는 것을 목표로 하고 있습니다. 또한 베이징은 신에너지 자동차와 통신 인프라 분야에서 구리 사용을 확대할 계획으로, 산업 발전 전략에서 구리의 지속적인 중요성을 보여주고 있습니다.

주요 광산의 공급 차질 위험과 중국의 지속적인 수요 전망이 맞물리면서 구리 가격을 크게 지지하고 있으며, 동시에 산업 원자재로서 구리의 입지를 강화하고 있습니다.

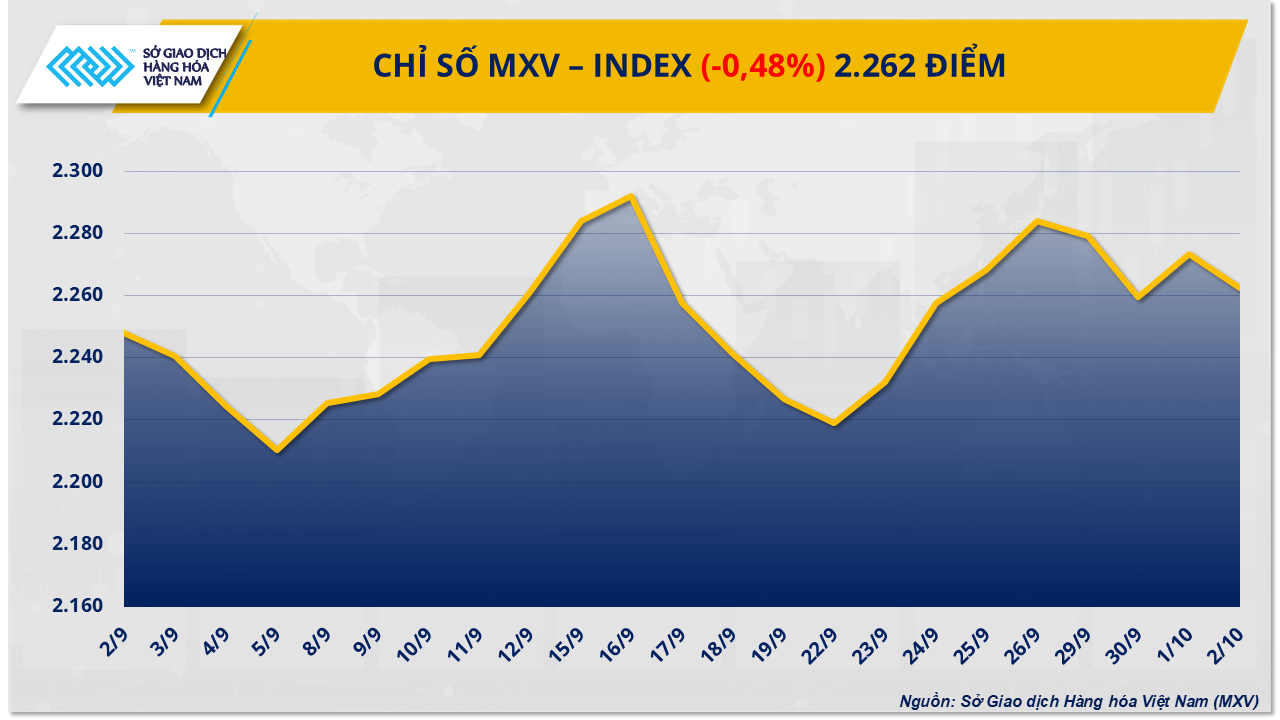

출처: https://baotintuc.vn/thi-truong-tien-te/mxvindex-tiep-tiep-giang-co-tren-vung-2200-diem-20251003083035501.htm

![[사진] 훈련장에서 용감한 모습을 보여주는 144여단 신병들.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[사진] 토람 사무총장 겸 회장과 부인이 태국 공식 방문을 시작하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881249412_anh-man-hinh-2026-05-27-luc-18-10-51.png)

![[사진] 훈련장에서 용감한 모습을 보여주는 144여단 신병들.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

댓글 (0)