지난주(9월 22일~26일) 주식 시장은 횡보세를 지속했고, VN 지수는 이달 들어 세 번째로 1,600선 지지선을 시험했습니다. 유동성은 감소했지만, 횡보 국면에서 매우 적합한 수준이기 때문에 크게 우려할 수준은 아닙니다.

이러한 횡보 추세는 지속될 것으로 예상되지만, 업그레이드나 다가올 3분기 실적에 대한 정보 덕분에 시장 심리가 개선되면 새로운 주에 시장이 더욱 흥미로워질 수 있습니다.

미국 연방준비제도(Fed)가 올해 처음으로 금리를 인하했음에도 불구하고 세계 주식 시장은 변동성이 컸습니다. 투자자들이 다가올 거시 경제 지표를 기다리면서 투자 심리도 더욱 조심스러워졌습니다.

주말에 주요 미국 주식 시장 지수는 역사적 최고치에서 3거래일 연속 하락하여 나스닥 지수는 -0.7%, S&P 500 지수는 -0.3%, 다우존스 지수도 -0.2% 하락했습니다.

반면, 닛케이 225 지수를 포함한 일본 주식은 +0.7% 상승했고, 상하이 지수를 포함한 중국 본토 시장은 +0.2% 상승했습니다.

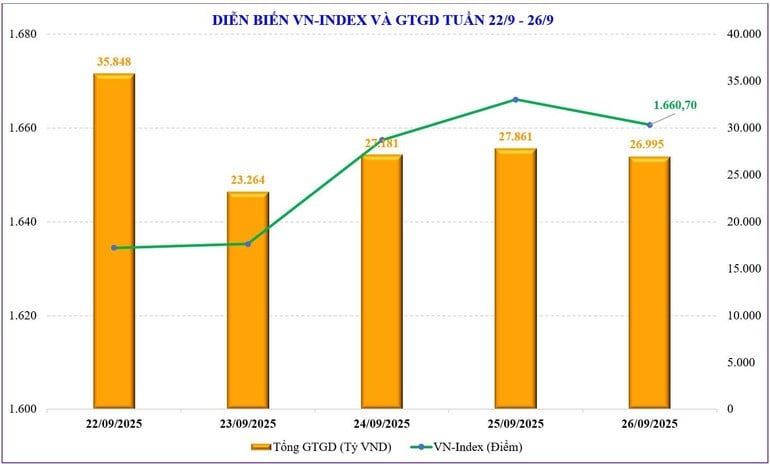

지난주 국내 주식 시장은 심리와 현금 흐름이 신중한 가운데 횡보세를 이어갔습니다. VN-지수 지난달 세 번째로 1,600포인트 지지선을 성공적으로 테스트하며 1,660.7포인트로 주간 거래를 마감했습니다. 이는 전주 대비 +2.08포인트(+0.13%) 상승한 수치입니다. VN30 종목군은 2주 연속 하락세를 보이며 -0.37% 하락한 1,852.65포인트를 기록하며 기존 최고 저항선인 1,880포인트를 하회했습니다.

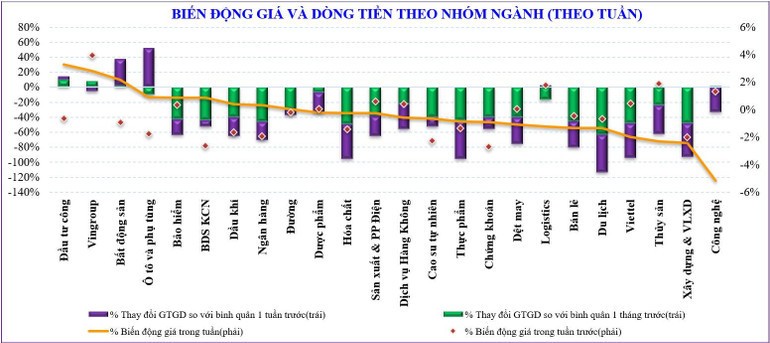

우량주, 특히 은행주의 하락 압력으로 인해 현금 흐름이 소형주로 이동했습니다. 중형주는 4주 연속 하락세를 보인 반면, 소형주는 2주 연속 상승세를 유지하며 최근 4~5주 동안 상승세를 보였습니다.

지난주 시장에서 큰 폭으로 상승한 주식 그룹은 다음과 같습니다. 공공 투자(+4.8%), 부동산(+2.5%), 보험(+1.5%)... 반면, 시장에 압력을 가하는 주식 그룹은 다음과 같습니다. 기술(-4.8%), 해산물(-2.2%), 비엣텔 (-1.6%)...

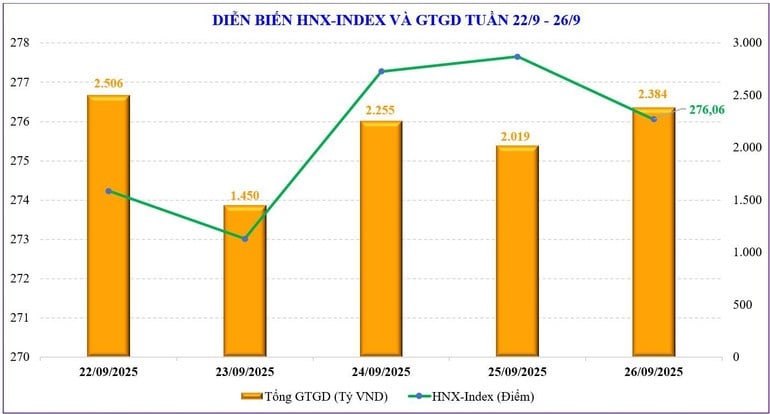

하노이 증권거래소에서 HNX 지수는 2거래일 상승, 3거래일 하락을 기록하며 전주 대비 -0.18포인트(0.07%) 하락한 276.06포인트로 마감했습니다. UPCoM 지수는 -0.55포인트(0.49%) 하락한 110.75포인트로 마감했습니다.

시장 유동성은 전주 대비 지속적으로 감소했습니다. 전체 시장의 총 거래 규모는 세션당 31조 9,200억 동으로 전주 대비 17% 감소했습니다. 주문 체결 유동성 또한 16.6% 감소한 27조 8,630억 동을 기록했습니다.

이번 주 현금 흐름은 엇갈렸습니다. 은행과 증권처럼 이전에 강세를 보였던 주식은 계속해서 매도되었습니다. 반면, 자금은 중소형주로 이동하면서 전체 지수에 미치는 영향은 미미했습니다.

외국인 투자자들은 10주 연속 순매도 행진을 이어갔습니다. 특히 외국인 투자자들은 7조 7,000억 동(-)을 순매도하며 연초 이후 누적 순매도 규모가 1,025,590억 동(-)에 달했습니다. 지난주 외국인 투자자들은 CII(+220억 동), BID(+2,010억 동), BSR(+1,290억 동)을 순매수했고, FPT(-10,390억 동), VHM(-9,590억 동), SSI(-7,820억 동)를 순매도했습니다.

| 지난주 증권사 자체거래 부문에서는 GEE(+5,930억 VND), TCB(+580억 VND), ACB(+410억 VND) 등의 주식을 순매수했고, VPB(-3,320억 VND), FPT(-1,560억 VND), HPG(-950억 VND) 등의 주식을 순매도했습니다. | |

유동성이 감소했지만 걱정스러운가?

국내 증시는 VIC의 지원에 힘입어 공식적으로 1,600포인트 돌파를 성공적으로 테스트했습니다. 지지 요인들이 크게 약화되고 단기 차익 실현 압력이 여전히 높음에도 불구하고 시장은 상당히 안정적인 흐름을 유지했습니다. VN 지수가 이 지지선을 성공적으로 테스트함에 따라 시장은 1,700포인트 고점으로 복귀할 것으로 예상됩니다.

그러나 주요 추세가 여전히 횡보하고 있어 상승폭은 제한적일 것으로 예상됩니다. 시장은 1,700포인트대를 돌파할 모멘텀을 확보하기 위해 더 강력한 정보를 기다려야 합니다. 현재로서는 다음 주에 공식적인 상향 조정 정보나 점진적으로 발표되는 3분기 실적 등 더 강력한 정보가 나올 가능성이 있습니다.

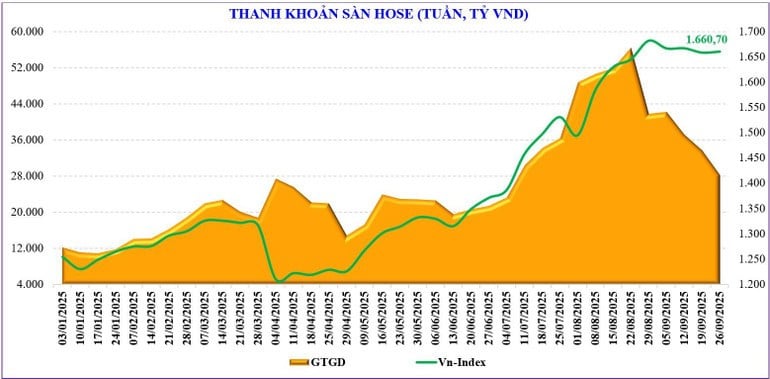

지금 더욱 우려되는 것은 유동성입니다. 거래 금액이 크게 감소하여 총 매칭 금액은 세션당 약 27조 VND에 불과했습니다. 이는 7월 초 이후 최저 수준입니다. 8월 말 최고치와 비교하면 거래 금액이 절반으로 감소했습니다.

그러나 장기 횡보장 상황에서 현금 흐름이 감소하는 것도 이해할 만합니다. 축적 추세가 매우 명확하기 때문에 우량주 그룹으로 자금이 많이 유입되지 않고, 중소형주 그룹으로 자금이 이동하거나 단일 투자 기회를 모색하는 경우가 많습니다. 어떤 관점에서 보면 자금 감소는 공급 부족의 징후이기도 합니다. 다시 말해, 많은 투자자들이 보유 후 기다리는 것을 선택하는 것입니다.

통계에 따르면 9월 초 이후 유동성은 같은 기간 대비 +115% 증가했지만, 8월 대비 -31% 감소한 38조 1,580억 동을 기록했습니다. 연초부터 누적된 총 시장 유동성은 28조 8,000억 동으로, 2024년 평균 대비 +36.7%, 같은 기간 대비 +27.8% 증가했습니다.

반면, 계절적으로 9월 마지막 주 시장은 대체로 차분하며 정보의 계곡에 진입합니다. 현재 VN 지수도 이를 매우 분명하게 보여줍니다.

기술적으로 시장은 단기적으로 1,600~1,700포인트 범위에서 횡보세를 유지할 것으로 전망됩니다. 시장은 감정을 자극하고 상승하기 위해 몇 차례의 강한 변동이 필요할 수 있으며, 현금 흐름과 몇몇 주요 종목의 지지가 필요합니다. 그러나 이는 기술적 예측일 뿐이며, 긍정적인 정보를 기대하는 심리가 나타날 수 있으므로, 긍정적 심리가 현금 흐름을 더욱 강하게 유도할 가능성을 배제할 수 없습니다. 시장은 3주간의 횡보 후 다시 상승할 가능성이 있습니다.

출처: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[사진] 하노이 시내 많은 도로가 부알로이 폭풍의 영향으로 침수됐다](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/18b658aa0fa2495c927ade4bbe0096df)

![[사진] 토람 사무총장, 베트남 주재 미국 대사 마크 내퍼 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/c8fd0761aa184da7814aee57d87c49b3)

![[사진] 토람 사무총장이 우정통신업 80주년, 과학기술업 66주년 기념식에 참석했다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/8e86b39b8fe44121a2b14a031f4cef46)

![[사진] 쩐탄만 국회의장, 제8차 국회 상임의원대회 주재](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/2c21459bc38d44ffaacd679ab9a0477c)

![[사진] 토람 사무총장이 부패, 낭비, 부정을 예방하고 퇴치하기 위한 중앙지도위원회 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/fb2a8712315d4213a16322588c57b975)

댓글 (0)