ບໍລິສັດຫຼັກຊັບ Dragon Capital (VDSC) ຕັດສິນໃຈເພີ່ມອັດຕາສ່ວນການລົງທຶນໃນກຸ່ມທະນາຄານ, ດ້ວຍຮຸ້ນ VCB ໃນຫຼັກຊັບການລົງທຶນຍຸດທະສາດ.

VDSC: ລໍຖ້າຂ່າວໃນທາງບວກກ່ຽວກັບການຍົກລະດັບຕະຫຼາດ, ວາງຄວາມຄາດຫວັງຂອງກຸ່ມທະນາຄານ

ບໍລິສັດຫຼັກຊັບ Dragon Capital (VDSC) ຕັດສິນໃຈເພີ່ມອັດຕາສ່ວນການລົງທຶນໃນກຸ່ມທະນາຄານ, ດ້ວຍຮຸ້ນ VCB ໃນຫຼັກຊັບການລົງທຶນຍຸດທະສາດ.

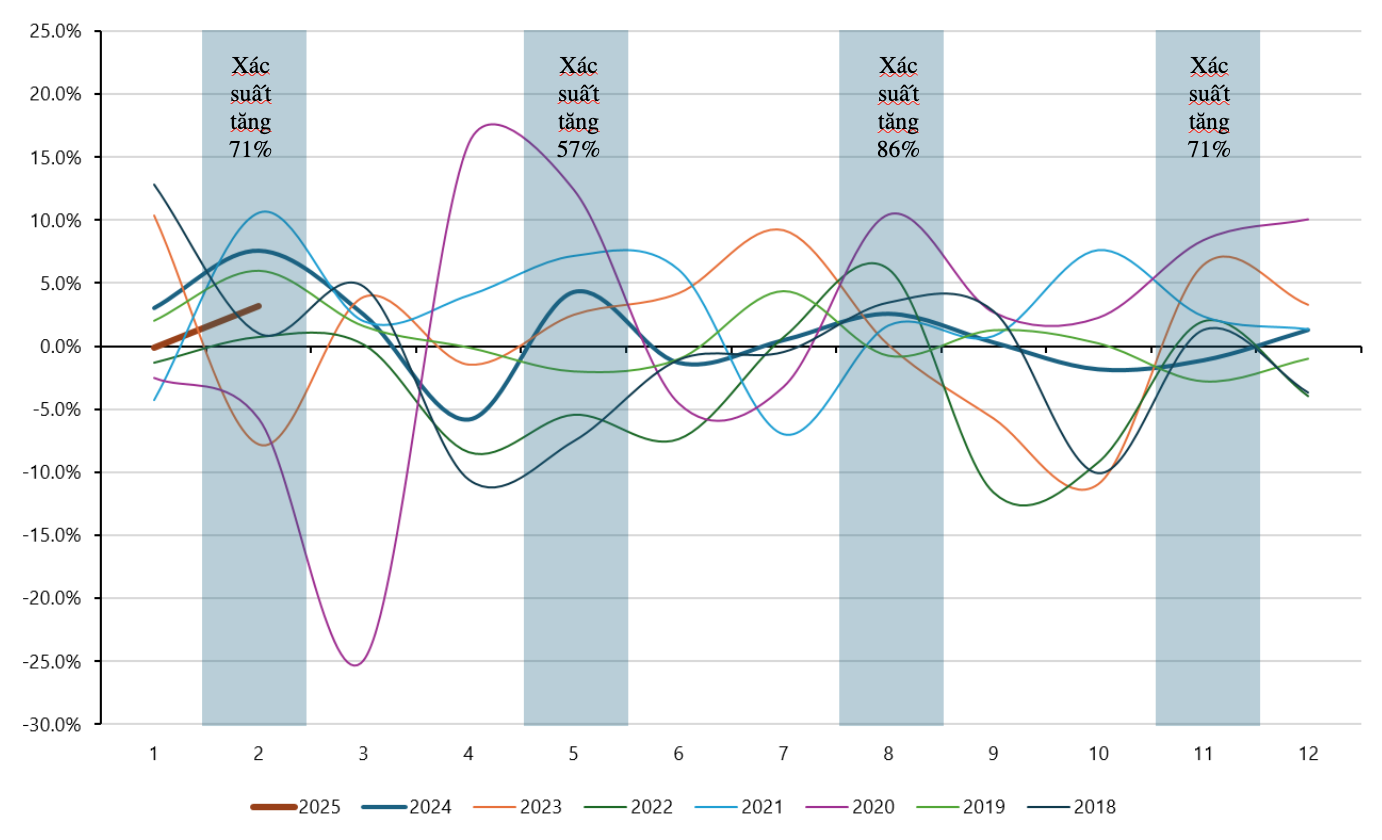

ການປະເມີນການຄາດຄະເນຂອງຕະຫຼາດຫຼັກຊັບສໍາລັບເດືອນມີນາ 2020, ບໍລິສັດຫຼັກຊັບ Dragon Capital (VDSC) ຄາດຄະເນວ່າຕະຫຼາດຈະຮັກສາທ່າອ່ຽງໃນທາງບວກແລະແນວໂນ້ມການປະເມີນຄືນໃຫມ່ໃນເດືອນມີນາ, ໂດຍມີເປົ້າຫມາຍ P / E ຢູ່ທີ່ 13.3x.

VDSC ໃຫ້ຮູ້ວ່າ: ເດືອນມີນານີ້, ຕະຫຼາດຈະລໍຖ້າຂໍ້ມູນຂ່າວສານໃນແງ່ດີກ່ຽວກັບການຍົກລະດັບຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ຈາກ FTSE ເມື່ອຫວຽດນາມບັນລຸໄດ້ເງື່ອນໄຂຄົບຖ້ວນ.

ນອກຈາກນັ້ນ, ຂໍ້ມູນກ່ຽວກັບການຈັດວາງລະບົບການຄ້າ KRX ກໍ່ມີສັນຍານດີເມື່ອຕະຫຼາດຫຼັກຊັບນະຄອນ ໂຮ່ຈີມິນ (HoSE) ຫາກໍ່ປະກາດສົ່ງໃຫ້ບໍລິສັດຫຼັກຊັບທີ່ກ່ຽວຂ້ອງໃນວັນທີ 26 ກຸມພາ 2025 ກ່ຽວກັບການກະກຽມຂໍ້ມູນເພື່ອທົດສອບລະບົບ. VDSC ເຊື່ອວ່າຊ່ວງວັນພັກຍາວຂອງວັນທີ 30 ເມສາ ແລະ ວັນທີ 1 ພຶດສະພາແມ່ນເປັນຊ່ອງຫວ່າງທີ່ຍາວນານພຽງພໍ (5 ມື້) ແລະເປັນໄລຍະທຳອິດສຳລັບການທົດສອບກ່ອນການຖ່າຍທອດສົດຈະເກີດຂຶ້ນ.

ລັດຖະບານພວມເລັ່ງລັດປະຕິບັດເປົ້າໝາຍການເຕີບໂຕ ເສດຖະກິດ 8% ໃນປີ 2025. ນີ້ໝາຍຄວາມວ່າ, ສະພາບແວດລ້ອມດ້ານສິນເຊື່ອ ແລະ ລະບຽບການຈະໄດ້ຮັບການຄຸ້ມຄອງຢ່າງຕັ້ງໜ້າ ເພື່ອອຳນວຍຄວາມສະດວກໃຫ້ແກ່ການຂະຫຍາຍການລົງທຶນຂອງພາກເອກະຊົນ. ນອກຈາກນັ້ນ, ລະດູການ AGM ຂອງບໍລິສັດຈົດທະບຽນຈະນໍາເອົາຂໍ້ມູນໃຫມ່ກ່ຽວກັບແຜນການຂະຫຍາຍ, ທຸລະກິດແລະງົບປະມານເງິນປັນຜົນ, ເຊິ່ງສາມາດຊຸກຍູ້ລາຄາຫຼັກຊັບ.

ໃນດ້ານຕະຫຼາດ, ຍັງມີຄວາມສ່ຽງຕໍ່ຄວາມເຄັ່ງຕຶງດ້ານການຄ້າທີ່ເພີ່ມຂຶ້ນລະຫວ່າງສະຫະລັດແລະຈີນແລະພັນທະມິດທີ່ຍາວນານ. ນີ້ສາມາດສົ່ງຜົນກະທົບຕໍ່ຕະຫຼາດໂລກ, ໂດຍສະເພາະແມ່ນຄວາມຄາດຫວັງຂອງອັດຕາເງິນເຟີ້, ການເຕີບໂຕແລະນະໂຍບາຍການເງິນ. ເມື່ອທຽບໃສ່ເດືອນແລ້ວນີ້, ສະຖານະການໄດ້ມີການຜັນແປໄປຫຼາຍກວ່າເກົ່າຍ້ອນການຕົກລົງກັບຝ່າຍຕ່າງໆບໍ່ບັນລຸໄດ້, ເຮັດໃຫ້ຮອບດ້ານອັດຕາພາສີລະຫວ່າງອາເມລິກາ, ການາດາ, ເມັກຊິກແລະຈີນມີຜົນສັກສິດ. ຕະຫຼາດທົ່ວໂລກສາມາດເຫັນໄລຍະເວລາຂອງການເຫນັງຕີງທີ່ເຂັ້ມແຂງທີ່ຄ້າຍຄືກັນກັບສິ່ງທີ່ເກີດຂຶ້ນໃນປີ 2018 ໃນເວລາທີ່ຝ່າຍຕ່າງໆຍັງບໍ່ທັນໄດ້ບັນລຸສຽງທົ່ວໄປ.

ເຖິງຢ່າງໃດກໍຕາມ, ຄວາມສ່ຽງຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ແມ່ນຕ່ຳກວ່າຕະຫຼາດໃນທົ່ວໂລກ ຍ້ອນການຕີລາຄາຂອງຕະຫຼາດທີ່ດຶງດູດ ແລະ ແງ່ຫວັງເຕີບໂຕເມື່ອທຽບໃສ່ກັບພາກພື້ນ ແລະ ໃນທົ່ວໂລກ, ອັດຕາພາສີຕໍ່ຫວຽດນາມ ໃນປີນີ້ຍັງຕ່ຳຫຼາຍ ແລະ ໄດ້ຮັບຜົນປະໂຫຍດຈາກການແຂ່ງຂັນລະຫວ່າງບັນດາປະເທດມະຫາອຳນາດ.

|

| ຕົວແປ ການເຄື່ອນໄຫວ ຂອງດັດຊະນີ VN ເດືອນ (2020-2025). ແຫຼ່ງຂ່າວ : Bloomberg, ບໍລິສັດຫຼັກຊັບ Rong Viet ກົງກັນ |

VDSC ຄາດວ່າ VN-Index ຈະເໜັງຕີງລະຫວ່າງ 1,280 ຫາ 1,350 ຈຸດ. ບັນດາປັດໄຈທາງບວກຂ້າງເທິງຈະຊ່ວຍໃຫ້ບັນລຸເປົ້າໝາຍ P/E 13.3x, ແຕ່ຄວາມສ່ຽງຈາກສົງຄາມການຄ້າ ຫຼື FTSE ບໍ່ຍົກລະດັບຫວຽດນາມ ອາດຈະເຮັດໃຫ້ຕະຫຼາດແກ້ໄຂໄດ້.

ດ້ວຍ P/E ໃນປະຈຸບັນຂອງ 12.7x, ໂອກາດສໍາລັບການສະສົມຍັງຄົງເກີນຄວາມສ່ຽງທີ່ຫຼຸດລົງ. ຢ່າງໃດກໍ່ຕາມ, ນັກລົງທຶນຄວນສຸມໃສ່ຄວາມຫຼາກຫຼາຍຂອງຫຼັກຊັບ, ສຸມໃສ່ອຸດສາຫະກໍາທີ່ມີຄວາມສົດໃສດ້ານໃນທາງບວກແລະເລືອກຫຼັກຊັບທີ່ມີມູນຄ່າທີ່ສົມເຫດສົມຜົນເພື່ອຫຼຸດຜ່ອນຄວາມສ່ຽງ, ໂດຍສະເພາະໃນໄລຍະເວລາທີ່ຕະຫຼາດມີການເຫນັງຕີງທີ່ເຂັ້ມແຂງຍ້ອນການ headwinds.

ໃນສະພາບການນີ້, VDSC ໄດ້ຕັດສິນໃຈເພີ່ມອັດຕາສ່ວນຂອງກຸ່ມທະນາຄານ, ດ້ວຍຮຸ້ນ VCB ໃນຫຼັກຊັບການລົງທຶນຍຸດທະສາດ. ສາເຫດຂອງການເພີ່ມອັດຕາສ່ວນຂອງຂະແຫນງການແມ່ນມາຈາກການທີ່ຂະແຫນງການທະນາຄານສືບຕໍ່ມີບົດບາດສໍາຄັນໃນການຊຸກຍູ້ການເຕີບໂຕຂອງເສດຖະກິດ, ໂດຍສະເພາະໃນເງື່ອນໄຂທີ່ ລັດຖະບານ ມີຄວາມມຸ່ງຫມັ້ນທີ່ຈະກໍານົດອັດຕາການເຕີບໂຕຂອງເສດຖະກິດທີ່ສູງຫຼາຍ, ແລະກຸ່ມທະນາຄານຍັງສືບຕໍ່ເປັນຫົວຈັກນໍາພາການເຕີບໂຕຂອງກໍາໄລຂອງຕະຫຼາດ.

ທີ່ມາ: https://baodautu.vn/vdsc-cho-tin-tich-cuc-ve-nang-hang-thi-truong-dat-ky-vong-vao-nhom-ngan-hang-d251243.html

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 8 ຂອງຄະນະກຳມະການຄວາມໝັ້ນຄົງສູນກາງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/79fadf490f674dc483794f2d955f6045)

![[ຮູບພາບ] ໄຂກອງປະຊຸມໃຫຍ່ຜູ້ແທນທົ່ວປະເທດຄັ້ງທີ 8 ຂອງຄະນະກຳມະການປ້ອງກັນຄວາມສະຫງົບສູນກາງອາຍຸການ 2025-2030.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/f3b00fb779f44979809441a4dac5c7df)

![[ຮູບພາບ] ງານບຸນກາງດູໃບໄມ້ລົ່ນທີ່ຄຶກຄື້ນຢູ່ພິພິທະພັນຂອງຊົນເຜົ່າ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/da8d5927734d4ca58e3eced14bc435a3)

![[VIDEO] ສະຫຼຸບພິທີສະເຫຼີມສະຫຼອງ 50 ປີແຫ່ງວັນ Petrovietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEO] ເລຂາທິການທົ່ວໄປມອບລາງວັນໃຫ້ ເປໂຕຣຫວຽດນາມ 8 ຄໍາ: "ຜູ້ບຸກເບີກ - ດີເລີດ - ຍືນຍົງ - ໂລກ"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

(0)