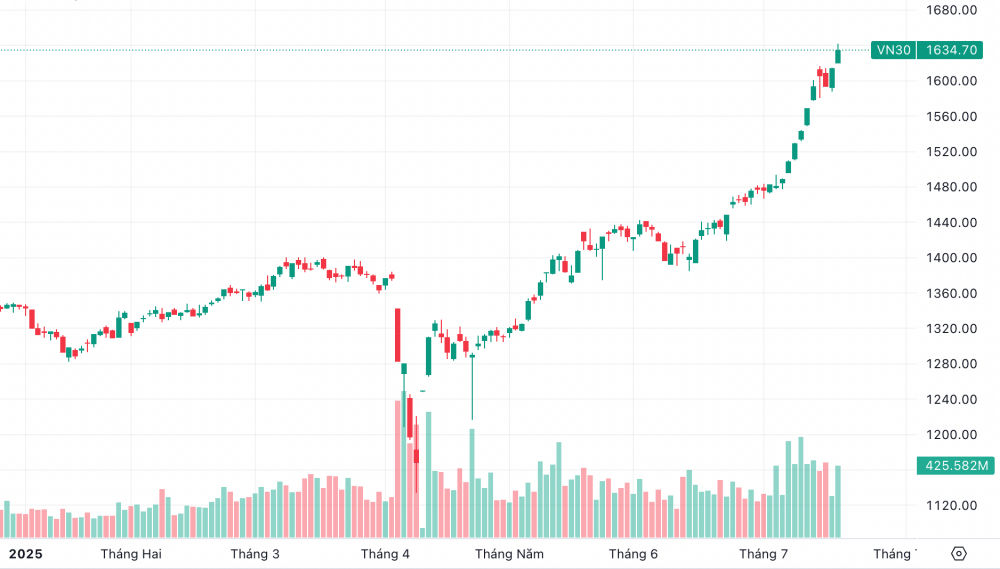

ໃນວັນທີ 17 ກໍລະກົດ, ດັດຊະນີ VN30 ປິດທີ່ 1,634.7 ຈຸດ, ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 20 ຈຸດ, ເທົ່າກັບ 1.26%, ໃນຂະນະທີ່ດັດຊະນີ VN-Index ບັນລຸ 1,490 ຈຸດ, ເພີ່ມຂຶ້ນ 0.99%. ນີ້ແມ່ນຈຸດສູງສຸດໃນປະຫວັດສາດຂອງ VN30.

ຫຸ້ນ 30 ອັນດັບທຳອິດໃນຕະຫຼາດນີ້ດຶງດູດຄວາມສົນໃຈຊື້ຢ່າງຕໍ່ເນື່ອງຈາກນັກລົງທຶນທັງພາຍໃນ ແລະ ຕ່າງປະເທດ.

|

| ດັດຊະນີ VN30 ໄດ້ບັນລຸຈຸດສູງສຸດໃໝ່ໃນລະຫວ່າງການຊື້ຂາຍໃນວັນທີ 17 ກໍລະກົດ. |

ກ່ອນໜ້ານີ້, ໃນຫົກເດືອນທຳອິດຂອງປີ 2025, ການເຕີບໂຕຂອງດັດຊະນີ VN ຍັງໄດ້ຮັບການສະໜັບສະໜູນຈາກຮຸ້ນຂະໜາດໃຫຍ່ຈຳນວນໜຶ່ງ.

ບໍລິສັດຫຸ້ນສ່ວນຫຼັກຊັບ MB Securities (MBS) ລະບຸວ່າ, ມາຮອດວັນທີ 4 ກໍລະກົດ 2025, ເຖິງແມ່ນວ່າດັດຊະນີ VN ໄດ້ຟື້ນຕົວຢ່າງແຂງແຮງຫຼາຍກວ່າ 300 ຈຸດນັບຕັ້ງແຕ່ເຫດການໃນວັນທີ 2 ເມສາ, ແຕ່ແຮງກະຕຸ້ນເພີ່ມຂຶ້ນຍັງບໍ່ທັນແຜ່ຂະຫຍາຍໄປສູ່ທຸກຊັ້ນຫຸ້ນ. ຫຸ້ນຂະໜາດກາງ ແລະ ຂະໜາດນ້ອຍຍັງສືບຕໍ່ເຕີບໂຕຊ້າໆ, ຫຼືແມ່ນແຕ່ລາຄາຫຼຸດລົງເມື່ອທຽບກັບການເພີ່ມຂຶ້ນຂອງດັດຊະນີຫຼັກ.

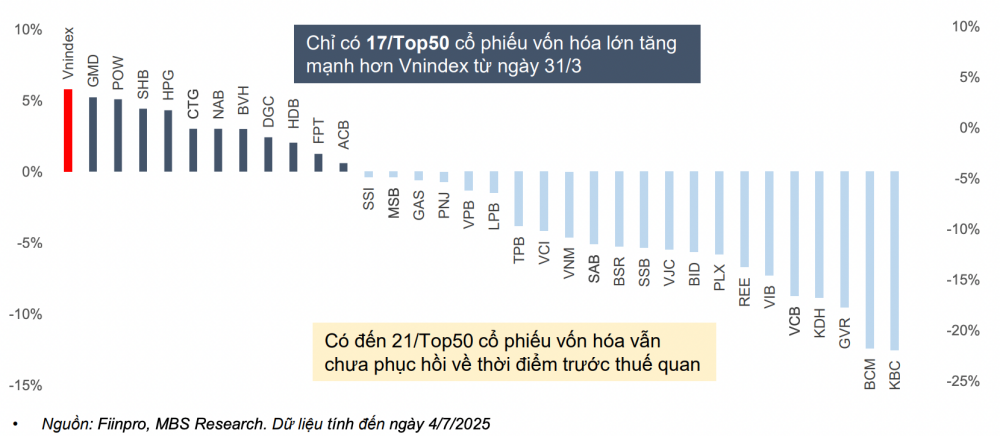

ໃນກຸ່ມຫຸ້ນຂະໜາດໃຫຍ່, ການປະກອບສ່ວນທີ່ໃຫຍ່ທີ່ສຸດສ່ວນໃຫຍ່ແມ່ນມາຈາກກຸ່ມຫຸ້ນ Vingroup . ມີພຽງແຕ່ 12 ໃນ 50 ຫຸ້ນທີ່ມີມູນຄ່າຕະຫຼາດທີ່ໃຫຍ່ທີ່ສຸດເທົ່ານັ້ນທີ່ເພີ່ມຂຶ້ນຫຼາຍກ່ວາດັດຊະນີ VN ນັບຕັ້ງແຕ່ວັນທີ 31 ມີນາ 2025, ໃນຂະນະທີ່ປະມານ 9 ຫຸ້ນທີ່ເພີ່ມຂຶ້ນໜ້ອຍກວ່າດັດຊະນີ VN. ເຖິງແມ່ນວ່າເກືອບເຄິ່ງໜຶ່ງຂອງ 50 ຫຸ້ນອັນດັບຕົ້ນໆຍັງບໍ່ທັນຟື້ນຕົວກັບຄືນສູ່ລະດັບກ່ອນພາສີ.

|

| ການເຫນັງຕີງຂອງລາຄາຫຸ້ນຂະໜາດໃຫຍ່ 50 ອັນດັບທຳອິດ ແຕ່ວັນທີ 31 ມີນາ (ກ່ອນການກະທົບກະເທືອນພາສີ) ເຖິງວັນທີ 4 ກໍລະກົດ 2025. |

ອີງຕາມການປະເມີນຂອງ MBS, ໃນສະພາບການທີ່ນະໂຍບາຍພາສີອາກອນຂອງສະຫະລັດທີ່ໄດ້ປະກາດສຳລັບຫວຽດນາມມີຄວາມເອື້ອອຳນວຍຫຼາຍກວ່າປະເທດຄູ່ແຂ່ງ, ແລະ ດ້ວຍຄວາມຄາດຫວັງຂອງການຍົກລະດັບຕະຫຼາດຫຼັກຊັບຫວຽດນາມໃຫ້ຊັດເຈນຂຶ້ນ, ແນວໂນ້ມການຂາຍສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດຄາດວ່າຈະປ່ຽນແປງຢ່າງແຂງແຮງໃນຊ່ວງເຄິ່ງທີ່ສອງຂອງປີ 2025. ຈຸດໝາຍປາຍທາງຂອງທຶນຕ່າງປະເທດສ່ວນໃຫຍ່ຈະເປັນຮຸ້ນຂະໜາດໃຫຍ່ທີ່ມີຂອບເຂດການຖືຄອງຂອງຕ່າງປະເທດພຽງພໍ.

ມາຮອດວັນທີ 4 ກໍລະກົດ 2025, ດັດຊະນີ VN ກຳລັງຊື້ຂາຍໃນອັດຕາສ່ວນ P/E 14 ເທົ່າ, ສູງກວ່າອັດຕາສະເລ່ຍຂອງ 3 ປີທີ່ຜ່ານມາ (13.5 ເທົ່າ), ແຕ່ຍັງຕໍ່າກວ່າ 17% ເມື່ອທຽບກັບຈຸດສູງສຸດ 3 ປີ (16.9 ເທົ່າໃນໄຕຣມາດທີ 4/2021).

ການປະເມີນມູນຄ່າຂອງກຸ່ມ VN30 (ໂດຍສ່ວນໃຫຍ່ແມ່ນມູນຄ່າຕະຫຼາດຢູ່ໃນຂະແໜງການທະນາຄານ) ແມ່ນ 12.7 ເທົ່າຂອງ P/E, ສູງກວ່າປະມານ 3% ຈາກຄ່າສະເລ່ຍ 3 ປີທີ່ 12.3 ເທົ່າ, ແຕ່ຍັງຕໍ່າກວ່າຈຸດສູງສຸດທີ່ 15 ເທົ່າໃນໄຕມາດທີ 4 ປີ 2021. ນີ້ຊີ້ໃຫ້ເຫັນວ່າການປະເມີນມູນຄ່າຂອງຕະຫຼາດໂດຍທົ່ວໄປ, ແລະຮຸ້ນຂະໜາດໃຫຍ່ໂດຍສະເພາະ, ຍັງຄົງໜ້າສົນໃຈເມື່ອທຽບກັບການເຕີບໂຕຂອງກຳໄລ ແລະຄວາມຄາດຫວັງຂອງການຍົກລະດັບຕະຫຼາດ.

ໃນຊ່ວງເຄິ່ງທີ່ສອງຂອງປີ 2025, MBS ເຊື່ອວ່າທຶນຈະໄຫຼເຂົ້າສູ່ຮຸ້ນຂະໜາດໃຫຍ່ທີ່ບໍ່ເຄີຍເຫັນການເພີ່ມຂຶ້ນຂອງລາຄາຢ່າງຫຼວງຫຼາຍໃນໄລຍະມໍ່ໆມານີ້, ຍ້ອນການປະເມີນມູນຄ່າທີ່ໜ້າສົນໃຈ ແລະ ທ່າແຮງສຳລັບການເຕີບໂຕຂອງກຳໄລ.

ໃນສະຖານະການພື້ນຖານ, ດ້ວຍການເພີ່ມຂຶ້ນຂອງກຳໄລ 17% ສຳລັບບໍລິສັດທີ່ຈົດທະບຽນ ແລະ ອັດຕາສ່ວນ P/E 13.5-13.8 ເທົ່າ, ບໍລິສັດຫຼັກຊັບນີ້ຄາດວ່າດັດຊະນີ VN ຈະບັນລຸ 1,500-1,540 ຈຸດໃນເດືອນສຸດທ້າຍຂອງປີ.

ໃນສະຖານະການທີ່ມີແງ່ດີຫຼາຍກວ່າ, ຜົນກະທົບຂອງນະໂຍບາຍພາສີຂອງສະຫະລັດແມ່ນໜ້ອຍກວ່າທີ່ຄາດໄວ້, ທຶນຕ່າງປະເທດໄຫຼເຂົ້າສູ່ຕະຫຼາດຫວຽດນາມຢ່າງແຂງແຮງຍ້ອນຄວາມຄາດຫວັງຂອງການຍົກລະດັບ, ການເຕີບໂຕຂອງກຳໄລຕະຫຼາດຄາດວ່າຈະບັນລຸ 19%, ອັດຕາສ່ວນ P/E ທີ່ຄາດໄວ້ແມ່ນ 13.5-14 ເທົ່າ, ແລະດັດຊະນີ VN-Index ອາດຈະເພີ່ມຂຶ້ນສູ່ລະດັບ 1,580 ຈຸດໃນທ້າຍປີ.

ແຫຼ່ງຂໍ້ມູນ: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

![[ຮູບພາບ] ພາບໃກ້ໆຂອງຈຸດປ່ຽນເສັ້ນທາງທີ່ເຊື່ອມຕໍ່ສອງທາງດ່ວນ ແລະ ສະໜາມບິນລອງແທ່ງ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[ຮູບພາບ] ຊີວິດໃນຕົວເມືອງຂອງຮ່າໂນ້ຍພາຍໃຕ້ສິ່ງທ້າທາຍຂອງສະພາບແວດລ້ອມທີ່ "ຮ້ອນອົບເອົ້າ"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

(0)