ຍັງບໍ່ມີສັນຍານໃດໆທີ່ສະແດງໃຫ້ເຫັນວ່າດັດຊະນີ VN ສາມາດເກີນລະດັບ 1,300 ຈຸດໄດ້ຢ່າງງ່າຍດາຍ, ດັ່ງນັ້ນນັກລົງທຶນຈຶ່ງຈຳເປັນຕ້ອງປັບແນວຄິດຂອງເຂົາເຈົ້າໄປສູ່ວິທີການທີ່ລະມັດລະວັງຫຼາຍຂຶ້ນ, ຫຼີກລ່ຽງ FOMO ("ຊື້ຮຸ້ນທີ່ປະສົບກັບການເພີ່ມຂຶ້ນຂອງລາຄາຢ່າງໄວວາແລ້ວ").

ໃນທ້າຍອາທິດທີ່ຜ່ານມາ, ດັດຊະນີ VN ຍັງຄົງເພີ່ມຂຶ້ນ 1.48% ເມື່ອທຽບກັບອາທິດກ່ອນ, ບັນລຸ 1,290.92 ຈຸດ. ຕະຫຼາດມີແນວໂນ້ມໄປທາງຝ່າຍຂາຍໃນຊ່ວງການຊື້ຂາຍສຸດທ້າຍຂອງອາທິດ, ໂດຍມີ 113 ຮຸ້ນເພີ່ມຂຶ້ນ, 189 ຮຸ້ນຫຼຸດລົງ, ແລະ 65 ຮຸ້ນຍັງຄົງບໍ່ປ່ຽນແປງໃນດັດຊະນີ HoSE. ໃນດັດຊະນີ HNX, ມີ 60 ຮຸ້ນເພີ່ມຂຶ້ນ, 63 ຮຸ້ນຍັງຄົງບໍ່ປ່ຽນແປງ, ແລະ 60 ຮຸ້ນຫຼຸດລົງ.

ດັດຊະນີ VN ໄດ້ມີການປັບຕົວເລັກນ້ອຍຫຼັງຈາກບັນລຸຈຸດ 1,300 ຈຸດ. ໃນລະຫວ່າງແນວໂນ້ມເພີ່ມຂຶ້ນ, ຕະຫຼາດຈະປະສົບກັບການປ່ຽນແປງ ແລະ ການແກ້ໄຂເລັກນ້ອຍຢ່າງຫຼີກລ່ຽງບໍ່ໄດ້, ເຊິ່ງເປັນການຢຸດຊົ່ວຄາວເພື່ອໃຫ້ດັດຊະນີຟື້ນຕົວຄືນມາໄດ້. ການເຄື່ອນໄຫວນີ້ຈະຊ່ວຍຮັກສາແນວໂນ້ມເພີ່ມຂຶ້ນຂອງດັດຊະນີ, ເພີ່ມຄວາມເປັນໄປໄດ້ໃນການທະລຸເປົ້າໝາຍ 1,300 ຈຸດໄດ້ສຳເລັດ.

ສະພາບຄ່ອງໃນຕະຫຼາດຫຼັກຊັບທັງສອງຍັງຄົງສູງ, ໂດຍມີມູນຄ່າເກີນ 22,000 ຕື້ດົ່ງຫວຽດນາມ ແລະ ປະລິມານການຊື້ຂາຍເກືອບ 1 ຕື້ຮຸ້ນໃນສາມຮອບການຊື້ຂາຍສຸດທ້າຍຂອງອາທິດ. ປະລິມານການຊື້ຂາຍເພີ່ມຂຶ້ນ 22.53% ໃນ HoSE ແລະ 10.4% ໃນ HNX. ນັກລົງທຶນຕ່າງປະເທດແມ່ນຜູ້ຊື້ສຸດທິໃນອາທິດນີ້, ດ້ວຍມູນຄ່າ 1,221.2 ຕື້ດົ່ງຫວຽດນາມໃນ HoSE, ໂດຍສະເພາະແມ່ນສຸມໃສ່ຮຸ້ນທະນາຄານເຊັ່ນ TPB, HDB, ແລະ TCB. ໃນ HNX, ນັກລົງທຶນຕ່າງປະເທດຍັງເປັນຜູ້ຊື້ສຸດທິ 71.07 ຕື້ດົ່ງຫວຽດນາມ, ໂດຍມີການຊື້ຢ່າງຫຼວງຫຼາຍໃນຮຸ້ນເຊັ່ນ SHS, PVS, ແລະ CEO.

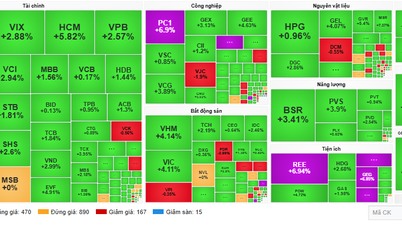

ຂະແໜງການທະນາຄານ, ເຊິ່ງໄດ້ຮັບແຮງຂັບເຄື່ອນຈາກການຊື້ສຸດທິຈາກນັກລົງທຶນຕ່າງປະເທດ, ແມ່ນກຳລັງແຮງທາງບວກຫຼັກທີ່ມີອິດທິພົນຕໍ່ຕະຫຼາດ, ໂດຍມີຮຸ້ນຫຼາຍຮຸ້ນທີ່ມີລາຄາເພີ່ມຂຶ້ນຢ່າງແຂງແຮງ ແລະ ປະລິມານການຊື້ຂາຍເພີ່ມຂຶ້ນຢ່າງໄວວາ, ເຊັ່ນ TPB (+12.04%), MSB (+9.09%), STB (+8.91%), EIB (+7.55%), BVB (+5.26%),SHB (+5.26%), ແລະອື່ນໆ.

ນັກລົງທຶນຕ່າງປະເທດຍັງມີການເຄື່ອນໄຫວຫຼາຍໃນຕະຫຼາດ, ໂດຍໄດ້ຊື້ສຸດທິໃນ 8 ຈາກ 10 ຮອບການຊື້ຂາຍທີ່ຜ່ານມາ. ການກັບຄືນມາຂອງທຶນຕ່າງປະເທດສູ່ຕະຫຼາດຫວຽດນາມ, ບວກກັບທ່າອ່ຽງການຊື້ສຸດທິຂອງນັກລົງທຶນພາຍໃນປະເທດ, ຈະກາຍເປັນແຮງຂັບເຄື່ອນທີ່ຊ່ວຍໃຫ້ດັດຊະນີຫວຽດນາມສືບຕໍ່ທ່າອ່ຽງໃນທາງບວກໃນໄລຍະຕໍ່ໄປ.

ສິ່ງນີ້ເກີດຂຶ້ນທ່າມກາງພື້ນຖານທີ່ຕະຫຼາດຫຼັກຊັບໄດ້ຮັບການສະໜັບສະໜູນຈາກຂ່າວພາຍໃນ ແລະ ຕ່າງປະເທດໃນທາງບວກຫຼາຍຢ່າງ: ທະນາຄານແຫ່ງລັດຫວຽດນາມຊື້ສັນຍາລ່ວງໜ້າຢ່າງຕໍ່ເນື່ອງໃນຕະຫຼາດເປີດ ແລະ "ສັກເງິນ" ເຂົ້າໃນລະບົບ; ທະນາຄານກາງສະຫະລັດ (ສະຫະລັດ) ຫຼຸດອັດຕາດອກເບ້ຍ ແລະ ທະນາຄານກາງຍີ່ປຸ່ນ (BoJ) ເລື່ອນແຜນການຂຶ້ນອັດຕາດອກເບ້ຍ, ເຊິ່ງຢືນຢັນຄື້ນຂອງການຜ່ອນຄາຍນະໂຍບາຍເງິນຕາ; ທະນາຄານປະຊາຊົນຈີນ (PBoC) ເປີດຕົວມາດຕະການກະຕຸ້ນເສດຖະກິດຂະໜາດໃຫຍ່ ແລະ ເຮັດໃຫ້ຕະຫຼາດອະສັງຫາລິມະສັບອົບອຸ່ນຂຶ້ນ….

ທະນາຄານປະຊາຊົນຈີນ (PBoC) ຫາກໍ່ປະກາດນະໂຍບາຍສະໜັບສະໜູນ ເສດຖະກິດ ໃນຂອບເຂດໃຫຍ່ທີ່ສຸດນັບຕັ້ງແຕ່ການລະບາດຂອງພະຍາດໂຄວິດ-19. ນະໂຍບາຍເຫຼົ່ານີ້ລວມມີ (1) ການຜ່ອນຄາຍນະໂຍບາຍເງິນຕາ; (2) ການລົບລ້າງອຸປະສັກ ແລະ ການສະໜັບສະໜູນຕະຫຼາດທີ່ຢູ່ອາໄສ; ແລະ (3) ການສະໜັບສະໜູນຕະຫຼາດຫຼັກຊັບ. ດ້ວຍຈີນເປີດຕົວມາດຕະການກະຕຸ້ນເສດຖະກິດຂະໜາດໃຫຍ່, ຜູ້ຊ່ຽວຊານ Agriseco ຄາດວ່າປະເທດອື່ນໆໃນພາກພື້ນ, ລວມທັງຫວຽດນາມ, ຈະສືບຕໍ່ຮັກສາ ແລະ ເສີມສ້າງນະໂຍບາຍເງິນຕາທີ່ວ່າງເພື່ອຊຸກຍູ້ການເຕີບໂຕທາງເສດຖະກິດ.

ນອກຈາກນັ້ນ, ການຊຸກຍູ້ຈາກມາດຕະການກະຕຸ້ນເສດຖະກິດດັ່ງກ່າວຈະເພີ່ມຄວາມດຶງດູດໃຈຂອງຕະຫຼາດຫຼັກຊັບ ແລະ ຄາດວ່າຈະເປັນປັດໄຈໜຶ່ງໃນການຫັນປ່ຽນແນວໂນ້ມຂອງກະແສທຶນຕ່າງປະເທດຈາກການຂາຍສຸດທິໄປສູ່ການຊື້ສຸດທິໃນຕະຫຼາດອາຊີໃນທ້າຍປີ.

ໃນໄລຍະສັ້ນ, ບໍລິສັດຫຼັກຊັບຫຼາຍແຫ່ງ ແນະນຳໃຫ້ຫຼີກລ່ຽງການໄລ່ຕາມດັດຊະນີ VN ຍ້ອນວ່າມັນຍັງສືບຕໍ່ເພີ່ມຂຶ້ນສູ່ລະດັບ 1,300 ຈຸດ , ເພາະວ່ານີ້ບໍ່ແມ່ນລະດັບລາຄາທີ່ໜ້າສົນໃຈ. ຕະຫຼາດຈະສະຫຼຸບໄຕມາດທີສາມຂອງປີ 2024 ໃນຊ່ວງເວລາຕໍ່ໄປ ແລະ ເລີ່ມຕົ້ນໄຕມາດທີສີ່ຂອງປີ 2024, ເຊັ່ນດຽວກັນກັບໄລຍະເວລາຂອງການໄດ້ຮັບຜົນໄດ້ຮັບທາງທຸລະກິດ. ນັກລົງທຶນຄວນຮັກສາການຈັດສັນຫຼັກຊັບທີ່ສົມເຫດສົມຜົນ, ຕໍ່າກວ່າລະດັບສະເລ່ຍ. ການໄຫຼເຂົ້າຂອງທຶນໃໝ່ຍັງສາມາດພິຈາລະນາໄດ້, ການເພີ່ມ ແລະ ຂະຫຍາຍຫຼັກຊັບໃນຮຸ້ນທີ່ຍັງບໍ່ທັນຟື້ນຕົວຫຼາຍ ແລະ ມີລະດັບລາຄາຄ້າຍຄືກັບລະດັບ 1,250 ຈຸດກ່ອນໜ້ານີ້ຂອງດັດຊະນີ VN.

ຕຳແໜ່ງຊື້ຄວນໄດ້ຮັບການປະເມີນຢ່າງລະມັດລະວັງໂດຍອີງໃສ່ຜົນໄດ້ຮັບທາງທຸລະກິດ. ເປົ້າໝາຍການລົງທຶນຄວນສຸມໃສ່ຮຸ້ນຊັ້ນນໍາທີ່ມີພື້ນຖານທີ່ເຂັ້ມແຂງ, ການເຕີບໂຕຂອງລາຍໄດ້ໃນໄຕມາດທີ 2 ທີ່ດີ, ແລະ ໂອກາດໃນການເຕີບໂຕຂອງລາຍໄດ້ໃນໄຕມາດທີ 3 ໃນທາງບວກ.

ອີງຕາມທ່ານ ດິ່ງ ກວາງ ຮິງ, ຫົວໜ້າເສດຖະສາດມະຫາພາກ ແລະ ຍຸດທະສາດຕະຫຼາດ ທີ່ບໍລິສັດຫຸ້ນສ່ວນຫຼັກຊັບ VNDIRECT, ດັດຊະນີ VN ຍັງສືບຕໍ່ເພີ່ມຂຶ້ນໃນອາທິດນີ້, ເຖິງແມ່ນວ່າຈະເກີນ 1,300 ຈຸດໃນຈຸດໜຶ່ງໃນຊ່ວງການຊື້ຂາຍສຸດທ້າຍ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ແຮງກົດດັນໃນການຂາຍທີ່ເພີ່ມຂຶ້ນໄດ້ຊຸກຍູ້ໃຫ້ດັດຊະນີກັບຄືນສູ່ລະດັບ 1,290 ຈຸດ. ນີ້ບໍ່ແມ່ນເລື່ອງແປກໃຈ, ເພາະວ່ານັບຕັ້ງແຕ່ຕົ້ນປີມາ, ພື້ນທີ່ທີ່ສູງກວ່າ 1,300 ຈຸດແມ່ນເຂດທີ່ດັດຊະນີ VN ປະເຊີນກັບແຮງກົດດັນໃນການເກັບກຳໄລຢ່າງໜັກ ແລະ ພະຍາຍາມຮັກສາຕຳແໜ່ງຂອງຕົນໄວ້.

ເນື່ອງຈາກວ່າຍັງບໍ່ມີສັນຍານວ່າດັດຊະນີ VN ສາມາດເກີນ 1,300 ຈຸດໄດ້ຢ່າງງ່າຍດາຍ, ມັນຈຶ່ງຈຳເປັນສຳລັບນັກລົງທຶນທີ່ຈະປັບແນວຄິດຂອງເຂົາເຈົ້າໄປສູ່ວິທີການທີ່ລະມັດລະວັງຫຼາຍຂຶ້ນ, ຫຼີກລ່ຽງແນວຄິດ FOMO ຂອງ "ການໄລ່ຕາມຮຸ້ນທີ່ມີການເພີ່ມຂຶ້ນຂອງລາຄາຢ່າງໄວວາ".

ໃນເວລາດຽວກັນ, ການຄຸ້ມຄອງຄວາມສ່ຽງຂອງຫຼັກຊັບຄວນໄດ້ຮັບການໃຫ້ຄວາມສຳຄັນສູງ. ນັກລົງທຶນຄວນເອົາກຳໄລບາງສ່ວນຢ່າງຫ້າວຫັນໃນຮຸ້ນທີ່ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 15% ໃນສອງອາທິດທີ່ຜ່ານມາ ແລະ ຫຼຸດຜ່ອນການຖືຫຸ້ນຂອງເຂົາເຈົ້າໃຫ້ຢູ່ໃນລະດັບທີ່ປອດໄພ (ຕໍ່າກວ່າ 100%). ການລົງທຶນໃໝ່ ແລະ ການໃຊ້ສິດອຳນາດທາງດ້ານການເງິນຄວນຖືກຈຳກັດ, ຢ່າງໜ້ອຍຈົນກວ່າດັດຊະນີ VN-Index ຈະຢືນຢັນແນວໂນ້ມຂອງມັນຢ່າງຈະແຈ້ງຫຼັງຈາກທົດສອບລະດັບຄວາມຕ້ານທານ 1,300 ຈຸດຄືນໃໝ່.

ທ່ານ ຮິງ ກ່າວວ່າ "ການເບີກຈ່າຍເງິນໃໝ່ຄວນຈະເຮັດເມື່ອດັດຊະນີ VN ທຳລາຍລະດັບຄວາມຕ້ານທານ 1,300 ຈຸດໄດ້ສຳເລັດ ແລະ ໜ້າເຊື່ອຖື ຫຼື ຖອຍຫຼັງລົງສູ່ລະດັບສະໜັບສະໜູນທີ່ 1,260-1,270 ຈຸດ".

ທ່ານຮິງ ໄດ້ແບ່ງປັນທັດສະນະຂອງທ່ານກ່ຽວກັບການຫຼຸດອັດຕາດອກເບ້ຍຂອງທະນາຄານກາງສະຫະລັດ (Fed) ເມື່ອບໍ່ດົນມານີ້, ເຊິ່ງແນ່ນອນວ່າຈະມີຜົນກະທົບຢ່າງຫຼວງຫຼາຍຕໍ່ທັດສະນະຂອງຕະຫຼາດການເງິນທົ່ວໂລກໂດຍທົ່ວໄປ ແລະ ຕະຫຼາດຫຼັກຊັບຫວຽດນາມໂດຍສະເພາະໃນໄລຍະຕໍ່ໄປ.

ໂດຍສະເພາະ, ໃນວັນທີ 18 ກັນຍາ, ທະນາຄານກາງສະຫະລັດ (Fed) ໄດ້ເລີ່ມຜ່ອນຄາຍນະໂຍບາຍເງິນຕາຢ່າງເປັນທາງການ, ເຊິ່ງເປັນການເຄື່ອນໄຫວທີ່ຕະຫຼາດລໍຄອຍມາດົນນານ, ດ້ວຍການຕັດສິນໃຈທີ່ຈະຫຼຸດອັດຕາດອກເບ້ຍມາດຕະຖານລົງ 0.5 ເປີເຊັນ. ນີ້ແມ່ນການເລີ່ມຕົ້ນທີ່ກ້າຫານຂອງທະນາຄານກາງສະຫະລັດ ແລະ ຍັງເປັນທີ່ຖົກຖຽງກັນ, ຍ້ອນວ່ານັກເສດຖະສາດສ່ວນໃຫຍ່ມີແນວໂນ້ມທີ່ຈະຫຼຸດ 0.25 ເປີເຊັນກ່ອນກອງປະຊຸມ. ບາງຄົນໂຕ້ຖຽງວ່າການຫຼຸດອັດຕາດອກເບ້ຍຢ່າງຮຸນແຮງຂອງທະນາຄານກາງສະຫະລັດແມ່ນຍ້ອນຄວາມສ່ຽງຂອງການຖົດຖອຍທາງເສດຖະກິດຂອງສະຫະລັດ.

ໃນຄວາມຄິດເຫັນສ່ວນຕົວຂອງທ່ານ Hinh, ທັດສະນະນີ້ບໍ່ຄົບຖ້ວນ. ເນື່ອງຈາກສະພາບການຂອງ "ອັດຕາເງິນເຟີ້ຕໍ່າກວ່າທີ່ຄາດໄວ້" ແລະ "ຄວາມກັງວົນທີ່ເກີດຂຶ້ນໃນຕະຫຼາດວຽກເຮັດງານທຳ, ເຖິງແມ່ນວ່າຍັງຢູ່ໃນການຄວບຄຸມ," ການຫຼຸດອັດຕາດອກເບ້ຍ 0.5 ເປີເຊັນຂອງ Fed ແມ່ນເປັນເຫດຜົນທີ່ສົມເຫດສົມຜົນຫຼາຍ.

ກ່ຽວກັບການກະທຳທີ່ເດັດຂາດ, ປະທານ Fed Jerome Powell ໄດ້ແບ່ງປັນວ່າ, "ມີທັດສະນະທີ່ວ່າດຽວນີ້ແມ່ນເວລາທີ່ຈະສະໜັບສະໜູນຕະຫຼາດວຽກເຮັດງານທຳ, ໃນຂະນະທີ່ມັນຍັງເຂັ້ມແຂງ, ບໍ່ແມ່ນເວລາທີ່ການປົດພະນັກງານໄດ້ເລີ່ມຕົ້ນແລ້ວ." ເບິ່ງຄືວ່າ, ໃນຂະນະທີ່ຍັງຢືນຢັນວ່າເສດຖະກິດສະຫະລັດຍັງຄົງມີສຸຂະພາບດີ, ຫົວໜ້າ Fed ເຫັນດີກັບຄວາມກັງວົນທີ່ຜູ້ຊ່ຽວຊານຍົກຂຶ້ນມາວ່າ "ນະໂຍບາຍເງິນຕາມີຄວາມຊັກຊ້າກ່ອນທີ່ມັນຈະມີຜົນບັງຄັບໃຊ້, ແລະດ້ວຍຂໍ້ມູນທີ່ເກັບກຳມາຈາກທຸລະກິດ ແລະ ການຊະລໍຕົວຂອງການຈ້າງງານ, ເຈົ້າໜ້າທີ່ Fed ຮູ້ສຶກວ່າມັນຈຳເປັນຕ້ອງປ້ອງກັນການອ່ອນແອລົງຢ່າງຫຼວງຫຼາຍຂອງຕະຫຼາດວຽກເຮັດງານທຳ."

ດັ່ງນັ້ນ, ການຫຼຸດອັດຕາດອກເບ້ຍນະໂຍບາຍລົງ 0.5 ເປີເຊັນ ຈຶ່ງຄ້າຍຄືກັບ "ການແຊກແຊງກ່ອນ" ໂດຍ Fed ຫຼາຍກວ່າ "ການດຳເນີນການດັບເພີງ" ເມື່ອສິ່ງຕ່າງໆຊ້າເກີນໄປແລ້ວ. ພ້ອມກັບການຫຼຸດອັດຕາດອກເບ້ຍ, Fed ຍັງໄດ້ມີການປ່ຽນແປງທີ່ສຳຄັນບາງຢ່າງ, ເຊັ່ນ: ການຫຼຸດການຄາດຄະເນສຳລັບດັດຊະນີການໃຊ້ຈ່າຍການບໍລິໂພກສ່ວນບຸກຄົນ (PCE) - ມາດຕະການອັດຕາເງິນເຟີ້ທີ່ Fed ມັກ - ລົງເປັນ 2.3% ໃນທ້າຍປີນີ້, ຈາກການຄາດຄະເນກ່ອນໜ້ານີ້ທີ່ 2.6%, ແລະ ຫຼຸດລົງຕື່ມອີກເປັນ 2.1% ໃນທ້າຍປີ 2025.

ກ່ຽວກັບອັດຕາການວ່າງງານ, Fed ຄາດຄະເນວ່າ 4.4% ໃນທ້າຍປີນີ້, ເພີ່ມຂຶ້ນຈາກການຄາດຄະເນກ່ອນໜ້ານີ້ທີ່ 4.0%, ແລະເຊື່ອວ່າລະດັບນີ້ຈະຍັງຄົງຢູ່ຈົນຮອດທ້າຍປີ 2025. ສຳລັບການເຕີບໂຕທາງເສດຖະກິດ, Fed ຄາດຄະເນວ່າ 2.1% ໃນປີນີ້ ແລະ 2% ໃນປີໜ້າ, ບໍ່ປ່ຽນແປງຈາກການຄາດຄະເນໃນເດືອນມິຖຸນາ. ປະຕິກິລິຍາໃນທາງບວກຂອງຕະຫຼາດຫຼັກຊັບສະຫະລັດຫຼັງຈາກການເຄື່ອນໄຫວຂອງ Fed ຍັງຢືນຢັນສະຖານະການຂອງ "ການລົງຈອດທີ່ອ່ອນໂຍນ" ສຳລັບເສດຖະກິດສະຫະລັດ.

ຢູ່ພາຍໃນປະເທດ, ທ່າອ່ຽງການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຈະສົ່ງຜົນກະທົບທາງບວກຕໍ່ເສດຖະກິດ ແລະ ຕະຫຼາດການເງິນ ແລະ ເງິນຕາ. ການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຈະສະໜັບສະໜູນເສດຖະກິດສະຫະລັດ ແລະ ເພີ່ມຄວາມຕ້ອງການຂອງຜູ້ບໍລິໂພກ, ດັ່ງນັ້ນຈຶ່ງສົ່ງຜົນກະທົບທາງບວກຕໍ່ທ່າແຮງການສົ່ງອອກຂອງຫວຽດນາມໄປຍັງສະຫະລັດ.

ສິ່ງສຳຄັນທີ່ຕ້ອງເນັ້ນໜັກວ່າ ສະຫະລັດ ເປັນຕະຫຼາດສົ່ງອອກທີ່ໃຫຍ່ທີ່ສຸດຂອງຫວຽດນາມ, ເຊິ່ງກວມເອົາເກືອບ 30% ຂອງມູນຄ່າການນຳເຂົ້າທັງໝົດຂອງພວກເຮົາ. ການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຍັງເຮັດໃຫ້ດັດຊະນີ DXY ອ່ອນແອລົງ, ຊ່ວຍຫຼຸດຜ່ອນຄວາມກົດດັນດ້ານອັດຕາແລກປ່ຽນ ແລະ ເງິນເຟີ້, ດັ່ງນັ້ນຈຶ່ງສ້າງເງື່ອນໄຂໃຫ້ທະນາຄານແຫ່ງລັດຫວຽດນາມມີຄວາມຍືດຫຍຸ່ນຫຼາຍຂຶ້ນໃນການຄຸ້ມຄອງນະໂຍບາຍເງິນຕາ, ປ່ຽນບູລິມະສິດໄປສູ່ການສະໜັບສະໜູນສະພາບຄ່ອງຂອງລະບົບ ແລະ ຮັກສາສະພາບແວດລ້ອມອັດຕາດອກເບ້ຍຕໍ່າເພື່ອສົ່ງເສີມການເຕີບໂຕທາງເສດຖະກິດ. ການດຳເນີນງານຕະຫຼາດເປີດ (OMO) ແລະ ການຊື້ສຳຮອງເງິນຕາຕ່າງປະເທດເພື່ອສັກເງິນດົງຫວຽດນາມເຂົ້າສູ່ຕະຫຼາດ ມີຈຸດປະສົງເພື່ອປັບປຸງການເຕີບໂຕຂອງການສະໜອງເງິນ, ເຊິ່ງມີຄວາມຊ້າຫຼາຍນັບຕັ້ງແຕ່ຕົ້ນປີນີ້.

ດ້ວຍຄວາມຄາດຫວັງຂ້າງເທິງນີ້, ທ່ານຮິງຍັງຄົງຮັກສາທັດສະນະໃນທາງບວກຕໍ່ຕະຫຼາດຫຼັກຊັບຫວຽດນາມໃນໄລຍະກາງນັບແຕ່ນີ້ຈົນຮອດທ້າຍປີ ແລະ ສະຖານະການທີ່ດັດຊະນີຫວຽດນາມເກີນ 1,300 ຈຸດໃນປີນີ້ແມ່ນເປັນໄປໄດ້ຢ່າງສິ້ນເຊີງ ຍ້ອນ (1) ນະໂຍບາຍເງິນຕາທີ່ຜ່ອນຄາຍຫຼາຍຂຶ້ນ, (2) ການປັບປຸງຢ່າງຕໍ່ເນື່ອງໃນຜົນໄດ້ຮັບທາງທຸລະກິດຂອງບໍລິສັດທີ່ຈົດທະບຽນ ແລະ (3) ຄວາມຄືບໜ້າໃໝ່ໃນເລື່ອງການຍົກລະດັບການຈັດອັນດັບຕະຫຼາດ.

ດັ່ງນັ້ນ, ການແກ້ໄຂຕະຫຼາດໃດໆໃນໄລຍະທີ່ຈະມາເຖິງຈະເປັນໂອກາດທີ່ດີສຳລັບນັກລົງທຶນໄລຍະຍາວທີ່ຈະສະສົມຮຸ້ນຫຼາຍຂຶ້ນ, ໂດຍໃຫ້ຄວາມສຳຄັນກັບຂະແໜງການທີ່ມີທ່າອ່ຽງການເຕີບໂຕໃນທາງບວກໃນທ້າຍປີ ເຊັ່ນ: ທະນາຄານ, ຫຼັກຊັບ, ການນຳເຂົ້າ-ສົ່ງອອກ (ແຜ່ນແພ, ອາຫານທະເລ, ຜະລິດຕະພັນໄມ້) ແລະ ອະສັງຫາລິມະສັບອຸດສາຫະກຳ.

[ໂຄສະນາ_2]

ແຫຼ່ງຂໍ້ມູນ: https://baodautu.vn/goc-nhin-ttck-tuan-309-410-khong-mua-duoi-vung-1300-diem-d226163.html

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ ແລະ ປະທານປະເທດ ໂຕເລີມ ພົບປະກັບຜູ້ແທນສະພາແຫ່ງຊາດຈາກຊົນເຜົ່າສ່ວນນ້ອຍ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

![[ຮູບພາບ] ສະພາແຫ່ງຊາດປຶກສາຫາລືກ່ຽວກັບການຈັດຕັ້ງປະຕິບັດແຜນພັດທະນາເສດຖະກິດ-ສັງຄົມ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

(0)