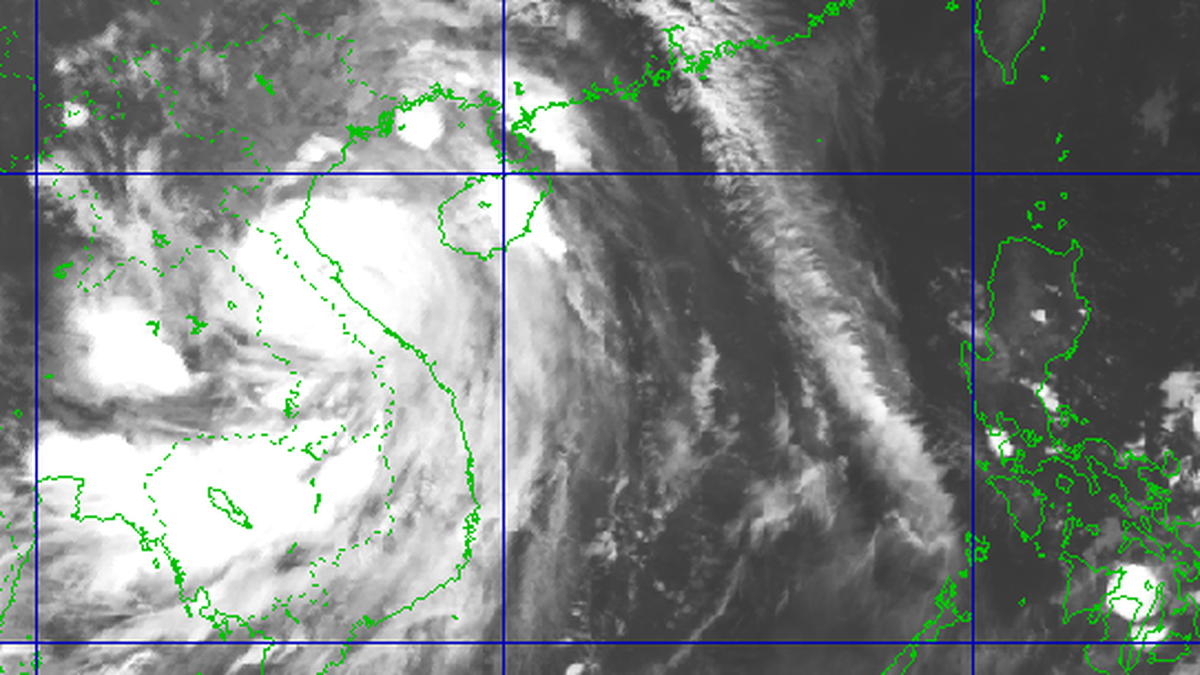

ໃນຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ) ສະບັບຫລ້າສຸດ, ກະຊວງການເງິນ ໄດ້ສະເໜີໃຫ້ຫຼຸດຕົວເລກການເກັບພາສີຈາກ 7 ສະບັບລົງມາເປັນ 5 ສະບັບ, ພ້ອມກັນນັ້ນກໍ່ເປີດກວ້າງຊ່ອງຫວ່າງລາຍຮັບລະຫວ່າງວົງເລັບເພື່ອຫຼຸດຜ່ອນຄວາມກົດດັນຕໍ່ຜູ້ເສຍພາສີ.

ຫວ່າງມໍ່ໆມານີ້, ກະຊວງການເງິນຍັງໄດ້ຮັບຫຼາຍຂໍ້ສະເໜີຈາກນັກຊ່ຽວຊານ, ວິສາຫະກິດ ແລະ ຄະນະຜູ້ແທນ ສະພາແຫ່ງຊາດ , ພິເສດແມ່ນຂໍ້ສະເໜີຫຼຸດອັດຕາພາສີສູງສຸດຈາກ 35% ລົງເປັນ 25%, ໃນຂະນະທີ່ຍົກລະດັບພາສີສູງສຸດເປັນປະມານ 200 ລ້ານດົ່ງ/ເດືອນ, ສະແດງໃຫ້ເຫັນໄພເງິນເຟີ້ ແລະ ສ້າງຄວາມສາມາດແກ່ງແຍ້ງເພື່ອດຶງດູດແຫຼ່ງຊັບພະຍາກອນມະນຸດທີ່ມີຄຸນນະພາບສູງ. ສະມາຄົມທີ່ປຶກສາດ້ານພາສີນະຄອນໂຮ່ຈິມິນ ຍັງສະເໜີໃຫ້ຖອນອັດຕາພາສີ 35% ໃຫ້ສູງສຸດ 30% ຫຼື ຕ່ຳກວ່າ, ພ້ອມກັນນັ້ນກໍ່ເປີດກວ້າງຊ່ອງຫວ່າງລະຫວ່າງຂັ້ນລຸ່ມ.

ປະຈຸບັນ, ອັດຕາພາສີສູງສຸດຂອງຫວຽດນາມແມ່ນ 35% ເທົ່າກັບໄທ ແລະ ຟີລິບປິນ, ໃນຂະນະທີ່ສິງກະໂປປະຕິບັດ 24%, ມາເລເຊຍ ແລະ ມຽນມາ 30%. ບໍລິສັດ Deloitte ຫວຽດນາມ ຖືວ່າ: ລາຍຮັບຈາກການເສຍພາສີຂອງຫວຽດນາມ ແມ່ນຕ່ຳກວ່າຫຼາຍປະເທດໃນພາກພື້ນ, ສະນັ້ນ ຕ້ອງປັບປ່ຽນທັງຕາຕະລາງພາສີ ແລະ ເກນພາສີ ເພື່ອໃຫ້ແທດເໝາະກັບອັດຕາການເຕີບໂຕຂອງ ເສດຖະກິດ ແລະ ເພີ່ມທະວີຄວາມສາມາດແກ່ງແຍ້ງສາກົນ.

ທີ່ມາ: https://quangngaitv.vn/kien-nghi-ha-tran-thue-thu-nhap-ca-nhan-xuong-25-6507368.html

![[ຮູບພາບ] ຄະນະຜູ້ແທນຂັ້ນສູງລັດເຊຍ Duma ຢ້ຽມຢາມສຸສານປະທານໂຮ່ຈິມິນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/28/c6dfd505d79b460a93752e48882e8f7e)

![[ຮູບພາບ] ກອງປະຊຸມຄັ້ງທີ 4 ຂອງຄະນະກໍາມະການຮ່ວມມືລະຫວ່າງສະພາແຫ່ງຊາດຫວຽດນາມແລະລັດ Duma ຂອງລັດເຊຍ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/28/9f9e84a38675449aa9c08b391e153183)

![[ພາບ] ຄວາມສຸກຢູ່ຂົວໃໝ່ຜົ້ງສາລີ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/28/b00322b29c8043fbb8b6844fdd6c78ea)

(0)