Vietcombank ບັນລຸຜົນກຳໄລ “ນັກຊ່ຽວຊານສອງຝ່າຍ”

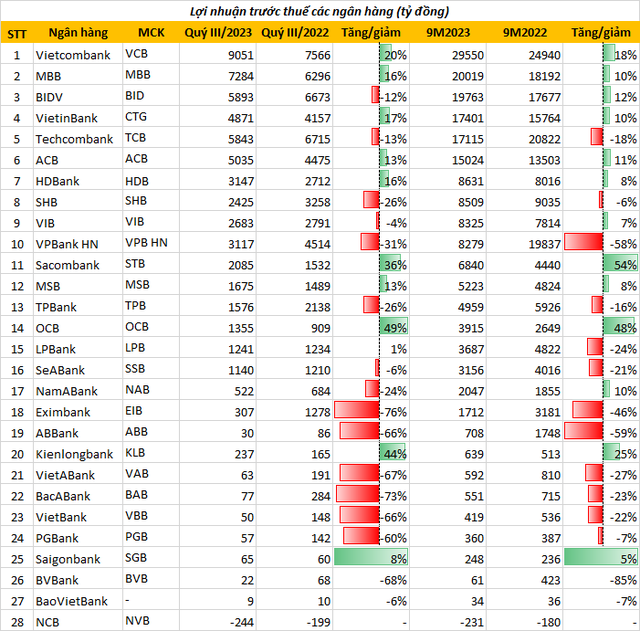

ດ້ວຍກຳໄລກ່ອນເສຍອາກອນໃນ 9 ເດືອນຕົ້ນປີ 2023 ບັນລຸ 29.550 ຕື້ດົ່ງ, Vietcombank ສືບຕໍ່ຍາດແຍ່ງກຳໄລຂະແໜງການທະນາຄານ.

ທະນາຄານແຫ່ງນີ້ຍັງຮັກສາຊ່ອງຫວ່າງໃຫຍ່ຢູ່ອັນດັບທີ 2 ແລະ 3 ຕາມລໍາດັບ Agribank ແລະ MB, ດ້ວຍຜົນກໍາໄລຫຼັງອາກອນ 21.860 ຕື້ດົ່ງ ແລະ 20.019 ຕື້ດົ່ງຕາມລໍາດັບ. BIDV ຢືນອັນດັບທີ 4 ດ້ວຍກຳໄລຫຼັງເສຍອາກອນ 19.763 ຕື້ດົ່ງ.

ບໍ່ພຽງແຕ່ເທົ່ານັ້ນ, ໃນໄຕມາດທີ 3, Vietcombank ຍາດໄດ້ຕຳແໜ່ງ “ນັກຊ່ຽວຊານສອງຝ່າຍ” ດ້ວຍກຳໄລສູງສຸດໃນລະບົບບັນລຸ 9.051 ຕື້, ເພີ່ມຂຶ້ນ 19,6% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

2 ທະນາຄານທີ່ໄລ່ຕາມຫຼັງແມ່ນທະນາຄານ VietinBank ມີກຳໄລກ່ອນພາສີ 17.401 ຕື້ດົ່ງແລະ Techcombank ດ້ວຍ 17.115 ຕື້ດົ່ງ.

ACB ຢຸດຢູ່ອັນດັບທີ 7 ດ້ວຍກຳໄລກ່ອນພາສີອາກອນໃນ 9 ເດືອນບັນລຸ 15.024 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 11% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ເຖິງແມ່ນວ່າບໍ່ໄດ້ລາຍງານຜົນກໍາໄລຫລາຍພັນຕື້ຄືກັບທະນາຄານອື່ນໆໃນການຈັດອັນດັບດຽວກັນ, ໃນໄຕມາດທີສາມ, HDBank ແລະ VIB ມີການຂະຫຍາຍຕົວທີ່ເຂັ້ມແຂງ.

ຕາມນັ້ນແລ້ວ, ໃນ 9 ເດືອນຕົ້ນປີ 2023, HDBank ໄດ້ລາຍງານກຳໄລກ່ອນເສຍພາສີກ່ວາ 8.600 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 8%; VIB ມີກຳໄລກ່ອນເສຍອາກອນຫຼາຍກວ່າ 8.300 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 7% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

SHB ປິດ 10 ອັນດັບຕົ້ນ ດ້ວຍກຳໄລກ່ອນອາກອນ 8,509 ຕື້ດົ່ງ. ເປັນໜ້າສັງເກດ, ໃນທ້າຍເດືອນ 9, ທະນາຄານ VPBank ໄດ້ຫຼຸດອອກຈາກການຈັດອັນດັບໃນເວລາຖອຍຫຼັງ, ໄດ້ລາຍງານກຳໄລສຸດທິຫຼັງເສຍພາສີ 8.279 ຕື້ດົ່ງ, ຫຼຸດລົງ 58% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ການຂະຫຍາຍຕົວຂອງກໍາໄລໃນແບບ "yin ຈະເລີນຮຸ່ງເຮືອງ, yang ຫຼຸດລົງ".

ສັງລວມຈາກບົດລາຍງານການເງິນຂອງທະນາຄານໃນໄຕມາດທີ 3 ປີ 2023, ມີເຖິງ 15 ທະນາຄານລາຍງານການຫຼຸດລົງຂອງກຳໄລສະສົມ, 11 ທະນາຄານບັນທຶກກຳໄລສະສົມເພີ່ມຂຶ້ນ ແລະ 1 ທະນາຄານສູນເສຍຫຼາຍຮ້ອຍຕື້ດົ່ງ.

ຕາມນັ້ນແລ້ວ, NCB ໄດ້ລາຍງານການສູນເສຍພາສີລ່ວງໜ້າ 244 ຕື້ດົ່ງໃນໄຕມາດທີ 3 ຂອງປີ 2023 ແລະ ການສູນເສຍສະສົມ 231 ຕື້ດົ່ງໃນ 9 ເດືອນຕົ້ນປີ. ທະນາຄານດັ່ງກ່າວກ່າວວ່າ ເຫດຜົນຕົ້ນຕໍແມ່ນການຜັນແປຂອງເສດຖະກິດແລະຕະຫຼາດການເງິນໂດຍສະເພາະແມ່ນຕະຫຼາດພັນທະບັດ, ຫຸ້ນແລະອະສັງຫາລິມະຊັບ...

ສິ່ງທີ່ໂສກເສົ້າກ່ຽວກັບອຸດສາຫະກໍາທະນາຄານແມ່ນວ່າຜົນກໍາໄລແມ່ນຢູ່ໃນສະຖານະການ "ການຂະຫຍາຍຕົວທາງລົບ" ເມື່ອທະນາຄານຫຼາຍມີການເຕີບໂຕຂອງກໍາໄລທາງລົບ.

ຕາມນັ້ນແລ້ວ, BVBank “ຢູ່ອັນດັບສຸດທ້າຍ” ເມື່ອລາຍງານຜົນກຳໄລ 61 ຕື້ດົ່ງໃນ 9 ເດືອນຕົ້ນປີ 2023, ຫຼຸດລົງ 85% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍທີ່ບັນລຸໄດ້ກວ່າ 420 ຕື້ດົ່ງ.

ເຊັ່ນດຽວກັນ, ກໍາໄລຂອງ ABank ຫຼຸດລົງ 59%; Eximbank ຫຼຸດລົງ 46%; VietABank ຫຼຸດລົງ 27%; VietBank ຫຼຸດລົງ 22%...

ກົງກັນຂ້າມ, ໃນທ້າຍ 9 ເດືອນຕົ້ນປີ 2023, ເຖິງວ່າບໍ່ໄດ້ຢູ່ໃນ 10 ຍອດກຳໄລ, ແຕ່ Sacombank ມີກຳໄລສູງສຸດໃນວົງການທະນາຄານທັງໝົດ ດ້ວຍອັດຕາເພີ່ມຂຶ້ນ 54%, ສ້າງລາຍຮັບກ່ອນອາກອນໄດ້ 6.840 ຕື້ດົ່ງ.

ຖັດມາແມ່ນທະນາຄານ OCB ດ້ວຍກຳໄລສະສົມບັນລຸ 3.915 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 48% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ; ກຽນລອງທະນາຄານລາຍງານກຳໄລກ່ອນເສຍອາກອນ 9 ເດືອນບັນລຸ 639 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 25%...

ສະພາບການເຕີບໂຕກຳໄລຂອງທະນາຄານໃນໄຕມາດທີ 3 ຂອງປີ 2023.

ຕາມທ່ານດຣ Can Van Luc, ຫົວໜ້ານັກເສດຖະສາດຂອງ BIDV, ສະມາຊິກສະພາທີ່ປຶກສານະໂຍບາຍການເງິນ ແລະ ການເງິນແຫ່ງຊາດ, ການຫຼຸດລົງຂອງຜົນກຳໄລຂອງທະນາຄານຫຼາຍແຫ່ງພາຍຫຼັງ 9 ເດືອນຕົ້ນປີແມ່ນຍ້ອນການເຕີບໂຕສິນເຊື່ອຂ້ອນຂ້າງຕໍ່າເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ນອກຈາກນັ້ນ, ອັດຕາດອກເບ້ຍສຸດທິ (NIMs) ຂອງທະນາຄານຍັງນ້ອຍກວ່າປີທີ່ຜ່ານມາ. ຄ່າບໍລິການໄດ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຍ້ອນວ່າຄ່າທໍານຽມບາງຢ່າງຍັງສືບຕໍ່ຖືກຍົກເວັ້ນຫຼືຫຼຸດລົງ.

ນອກຈາກນັ້ນ, ການບໍລິການດ້ານທຸລະກິດອື່ນໆເຊັ່ນ: ທະນາຄານປະກັນໄພ ຫຼື ການຄ້າພັນທະບັດກໍ່ບໍ່ເອື້ອອໍານວຍຄືກັບປີກ່ອນ.

ໂດຍສະເພາະ, ຫນີ້ສິນບໍ່ດີໄດ້ເພີ່ມຂຶ້ນ, ບັງຄັບໃຫ້ສະຖາບັນສິນເຊື່ອເພີ່ມການສະຫນອງຄວາມສ່ຽງ, ຊຶ່ງຫມາຍຄວາມວ່າຜົນກໍາໄລຫຼຸດລົງ.

ກໍາໄລທະນາຄານອາດຈະເພີ່ມຂຶ້ນແຕ່ບໍ່ຫຼາຍປານໃດ

ມາຮອດທ້າຍ 9 ເດືອນຕົ້ນປີ 2023, ມີພຽງ 9 ທະນາຄານເທົ່ານັ້ນໄດ້ປະຕິບັດໄດ້ 75% ຂອງແຜນການປີ. ໃນນັ້ນ, ກຽນລອງ ທະນາຄານໄດ້ເປັນເຈົ້າການຊົ່ວຄາວ ເມື່ອປະຕິບັດໄດ້ 91,3% ຂອງຄາດໝາຍທີ່ຄະນະກຳມະການໄດ້ວາງອອກ.

ແນວໃດກໍດີ, ມີເຖິງ 7 ທະນາຄານທີ່ບໍ່ເກີນ 50% ຂອງກຳໄລປະຈຳປີ, ລວມມີ: ທະນາຄານບາວຫວຽດ (35,6%); ທະນາຄານ BV (12.2%); ທະນາຄານຫວຽດ (43,6%); VietABank (46,6%); ABank (23.2%); Eximbank (34.2%); VPBank (34.5%).

ການປະເມີນທ່າອ່ຽງຜົນກຳໄລຂອງທະນາຄານໃນເດືອນທ້າຍປີ, ທ່ານ Luc ກ່າວວ່າ, ກຳໄລຂອງທະນາຄານອາດຈະເພີ່ມຂຶ້ນແຕ່ບໍ່ຫຼາຍ.

ຜູ້ຊ່ຽວຊານຄາດຄະເນວ່າສິນເຊື່ອອາດຈະເພີ່ມຂຶ້ນໄວ. ຄ່າບໍລິການບາງຢ່າງທີ່ກ່ຽວຂ້ອງກັບຕະຫຼາດຫຼັກຊັບແລະການກູ້ຢືມເງິນມີແນວໂນ້ມທີ່ຈະເພີ່ມຂຶ້ນໃນທ້າຍປີ.

ກ່ຽວກັບຂະແໜງການທະນາຄານໃນປີ 2023, ບໍລິສັດຫຼັກຊັບ VNDirect ເຊື່ອວ່າ “ພະຍຸຈະສືບຕໍ່”. ຕະຫຼາດອະສັງຫາລິມະຊັບ ແລະ ພັນທະບັດວິສາຫະກິດຈະສືບຕໍ່ປະສົບກັບຄວາມຫຍຸ້ງຍາກ, ຊຶ່ງຈະສົ່ງຜົນກະທົບທາງລົບຕໍ່ຄຸນນະພາບຊັບສິນ ແລະ ສະພາບຄ່ອງຂອງທະນາຄານ.

ໂດຍລວມແລ້ວ, ການເຕີບໂຕຂອງກໍາໄລຂອງຂະແຫນງການຄາດວ່າຈະຊ້າລົງເຖິງ 10-12% yoy ໃນປີ 2023-2024 (ຈາກ 32% yoy ໃນປີ 2022), ຍ້ອນວ່າການເຕີບໂຕຂອງສິນເຊື່ອຊ້າລົງ, ອັດຕາດອກເບ້ຍສຸດທິແຄບແລະຄ່າໃຊ້ຈ່າຍສິນເຊື່ອເພີ່ມຂຶ້ນ.

ເດືອນຕຸລາທີ່ຜ່ານມາ, ທະນາຄານແຫ່ງລັດໄດ້ປະກາດຜົນການສໍາຫຼວດແນວໂນ້ມທຸລະກິດໃນໄຕມາດທີ 4 ປີ 2023, ເຊິ່ງອີງຕາມບັນດາສະຖາບັນສິນເຊື່ອໄດ້ປະເມີນວ່າສະຖານະການທຸລະກິດ ແລະ ຜົນກຳໄລຂອງລະບົບທະນາຄານໃນໄຕມາດທີ 3 ປີ 2023 ຍັງບໍ່ດີຂຶ້ນເທົ່າທີ່ຄາດໄວ້ໃນການສໍາຫຼວດທີ່ຜ່ານມາ.

ດັ່ງນັ້ນ, ສະຖາບັນສິນເຊື່ອຈຶ່ງສືບຕໍ່ຮັດແຄບຄວາມຄາດຫວັງກ່ຽວກັບສະພາບທຸລະກິດ ແລະ ກໍາໄລໃນໄລຍະຈະມາເຖິງ, ໂດຍ 66,7 – 72,1% ຂອງສະຖາບັນສິນເຊື່ອ ຄາດວ່າສະຖານະການທຸລະກິດຈະດີຂຶ້ນໃນໄຕມາດ 4 ແລະ ຕະຫຼອດປີ 2023 (ຕ່ຳກວ່າອັດຕາ 70,3 – 74,8% ຂອງໄລຍະຜ່ານມາ).

ໃນທາງກົງກັນຂ້າມ, ຈໍານວນຂອງສະຖາບັນສິນເຊື່ອທີ່ກ່ຽວຂ້ອງກັບສະຖານະການທຸລະກິດ "ຫຼຸດລົງ" ຍັງເພີ່ມຂຶ້ນ. ໃນປີ 2023, 82.6% ຂອງສະຖາບັນສິນເຊື່ອຄາດວ່າກໍາໄລກ່ອນພາສີຈະເຕີບໂຕໃນທາງບວກເມື່ອທຽບກັບປີ 2022. ນອກຈາກນັ້ນ, 13.8% ຂອງສະຖາບັນສິນເຊື່ອຍັງມີຄວາມກັງວົນກ່ຽວກັບການເຕີບໂຕຂອງກໍາໄລທາງລົບໃນປີ 2023 ແລະ 3.7% ຄາດຄະເນວ່າກໍາໄລຈະບໍ່ປ່ຽນແປງ .

Thu Huong

ທີ່ມາ

![[ຮູບພາບ] ໄຂກອງປະຊຸມໃຫຍ່ຜູ້ແທນທົ່ວປະເທດຄັ້ງທີ 8 ຂອງຄະນະກຳມະການປ້ອງກັນຄວາມສະຫງົບສູນກາງອາຍຸການ 2025-2030.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/f3b00fb779f44979809441a4dac5c7df)

![[ຮູບພາບ] ງານບຸນກາງດູໃບໄມ້ລົ່ນທີ່ຄຶກຄື້ນຢູ່ພິພິທະພັນຂອງຊົນເຜົ່າ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/da8d5927734d4ca58e3eced14bc435a3)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 8 ຂອງຄະນະກຳມະການຄວາມໝັ້ນຄົງສູນກາງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/79fadf490f674dc483794f2d955f6045)

![[VIDEO] ສະຫຼຸບພິທີສະເຫຼີມສະຫຼອງ 50 ປີແຫ່ງວັນ Petrovietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEO] ເລຂາທິການທົ່ວໄປມອບລາງວັນໃຫ້ ເປໂຕຣຫວຽດນາມ 8 ຄໍາ: "ຜູ້ບຸກເບີກ - ດີເລີດ - ຍືນຍົງ - ໂລກ"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

(0)