ຮູບພາບກຳໄລຂອງຂະແໜງການທະນາຄານໃນໄຕມາດທຳອິດຂອງປີ 2026 ສະແດງໃຫ້ເຫັນເຖິງຄວາມແຕກຕ່າງຢ່າງຫຼວງຫຼາຍ. ໃນຂະນະທີ່ "ຜູ້ຫຼິ້ນລາຍໃຫຍ່" ບາງรายຍັງຄົງຮັກສາການເຕີບໂຕຍ້ອນປະລິມານສິນເຊື່ອ ແລະ ລາຍຮັບຄ່າທຳນຽມທີ່ໝັ້ນຄົງ, ທະນາຄານຂະໜາດກາງ ແລະ ຂະໜາດນ້ອຍຫຼາຍແຫ່ງໄດ້ບັນທຶກການຫຼຸດລົງຂອງກຳໄລຢ່າງຫຼວງຫຼາຍ, ແມ່ນແຕ່ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ.

ກຳໄລຕົກຕໍ່າລົງ.

ອີງຕາມບົດລາຍງານທາງການເງິນໄຕຣມາດທີ 1/2026, ທະນາຄານຫຼາຍແຫ່ງໄດ້ບັນທຶກການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງກຳໄລ ເນື່ອງຈາກອັດຕາດອກເບ້ຍສຸດທິທີ່ຫຼຸດລົງ, ຄ່າໃຊ້ຈ່າຍໃນການສຳຮອງຄວາມສ່ຽງທີ່ເພີ່ມຂຶ້ນ, ແລະ ແຮງກົດດັນໃນການແກ້ໄຂໜີ້ເສຍ.

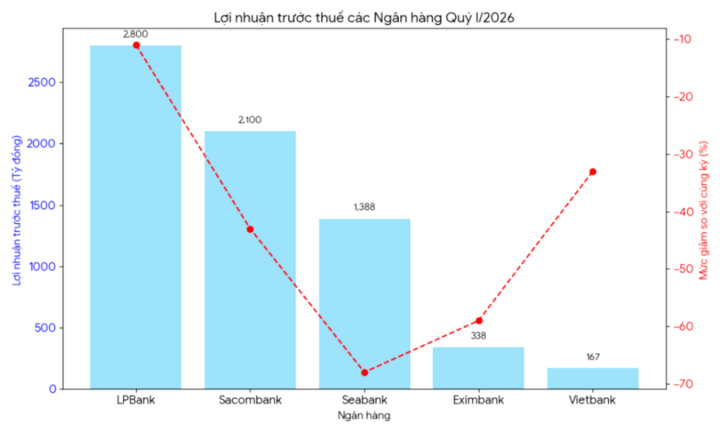

ທະນາຄານຫຼາຍແຫ່ງລາຍງານວ່າກຳໄລກ່ອນຫັກພາສີຫຼຸດລົງຢ່າງຫຼວງຫຼາຍເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. (ພາບ: ດ້າຍຫວຽດ)

ທີ່ LPBank , ກຳໄລກ່ອນຫັກພາສີໃນໄຕມາດທຳອິດຂອງປີ 2026 ບັນລຸຫຼາຍກວ່າ 2,800 ຕື້ດົ່ງຫວຽດນາມ, ຫຼຸດລົງ 11% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ກຳໄລກ່ອນຫັກພາສີຂອງ LPBank ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຍ້ອນການເຕີບໂຕຂອງສິນເຊື່ອທີ່ຊ້າລົງ ແລະ ຕົ້ນທຶນທຶນທີ່ສູງຢ່າງຕໍ່ເນື່ອງ. ລາຍຮັບບາງຢ່າງທີ່ຜິດປົກກະຕິຈາກປີກ່ອນບໍ່ໄດ້ຊ່ວຍໃຫ້ທະນາຄານຮັກສາການເພີ່ມຂຶ້ນຂອງກຳໄລໄດ້ອີກຕໍ່ໄປ.

ທະນາຄານ Sacombank ຍັງປະສົບກັບການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງກຳໄລ. ໂດຍສະເພາະ, ກຳໄລກ່ອນຫັກພາສີຂອງທະນາຄານໃນໄຕມາດທຳອິດຂອງປີ 2026 ບັນລຸໄດ້ພຽງແຕ່ຫຼາຍກວ່າ 2,100 ຕື້ດົ່ງ, ຫຼຸດລົງ 43% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ທະນາຄານ Sacombank ບັນທຶກຜົນການດຳເນີນທຸລະກິດທີ່ຊ້າລົງຫຼັງຈາກໄລຍະເວລາທີ່ມີການເຕີບໂຕຢ່າງໄວວາ. ລາຍຮັບຈາກກິດຈະກຳການບໍລິການ ແລະ ການຈັດການເງິນກູ້ທີ່ບໍ່ມີປະສິດທິພາບບໍ່ໄດ້ສະແດງໃຫ້ເຫັນເຖິງຄວາມກ້າວໜ້າຂອງໄຕມາດທີ່ຜ່ານມາອີກຕໍ່ໄປ, ໃນຂະນະທີ່ແຮງກົດດັນໃນການຈັດສັນເງິນກູ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ.

ທີ່ SeABank , ການຫຼຸດລົງຂອງກຳໄລກໍ່ມີຄວາມສຳຄັນເຊັ່ນກັນ. ກຳໄລກ່ອນຫັກພາສີໃນໄຕມາດທຳອິດຂອງປີ 2026 ບັນລຸພຽງແຕ່ 1,388 ຕື້ດົ່ງຫວຽດນາມ, ຫຼຸດລົງ 68% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ອີງຕາມບົດລາຍງານທາງການເງິນ, ເຫດຜົນຂອງການຫຼຸດລົງຂອງກຳໄລນີ້ແມ່ນຍ້ອນວ່າຕົ້ນທຶນການລະດົມທຶນເພີ່ມຂຶ້ນໄວກວ່າອັດຕາການເຕີບໂຕຂອງລາຍໄດ້ດອກເບ້ຍ. ອັດຕາກຳໄລສຸດທິ (NIM) ມີແນວໂນ້ມທີ່ຈະຫຼຸດລົງຍ້ອນວ່າທະນາຄານຖືກບັງຄັບໃຫ້ຮັກສາອັດຕາດອກເບ້ຍເງິນຝາກທີ່ໜ້າສົນໃຈເພື່ອຮັກສາເງິນທຶນ.

ທະນາຄານ Eximbank ກໍ່ບໍ່ມີຂໍ້ຍົກເວັ້ນ; ທະນາຄານແຫ່ງນີ້ຍັງປະສົບກັບການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງກຳໄລກ່ອນຫັກພາສີໃນໄຕມາດທຳອິດຂອງປີ 2026, ບັນລຸໄດ້ພຽງ 338 ຕື້ດົ່ງ, ຫຼຸດລົງ 59% ເມື່ອທຽບກັບປີກາຍ. ທະນາຄານ Vietbank ຍັງມີກຳໄລກ່ອນຫັກພາສີພຽງແຕ່ 167 ຕື້ດົ່ງ, ຫຼຸດລົງ 33% ເມື່ອທຽບກັບປີກາຍ.

ທັງ Eximbank ແລະ Vietbank ລ້ວນແຕ່ມີກຳໄລຫຼຸດລົງຍ້ອນການເຕີບໂຕຂອງສິນເຊື່ອທີ່ຊ້າລົງ ແລະ ການຂາດການປັບປຸງທີ່ສຳຄັນໃນລາຍຮັບທີ່ບໍ່ແມ່ນດອກເບ້ຍ. ການຊື້ຂາຍຫຼັກຊັບເງິນຕາຕ່າງປະເທດ ແລະ ການລົງທຶນກໍ່ບໍ່ໄດ້ປະກອບສ່ວນຫຼາຍເທົ່າກັບໃນປີ 2025.

ໃນບັນດາທະນາຄານຂະໜາດນ້ອຍ, Saigonbank ຍັງໄດ້ລາຍງານກຳໄລກ່ອນຫັກພາສີພຽງແຕ່ 88 ຕື້ດົ່ງຫວຽດນາມໃນໄຕມາດທຳອິດຂອງປີ 2026, ເຊິ່ງຫຼຸດລົງ 10% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ທະນາຄານຍັງຄົງປະເຊີນກັບສິ່ງທ້າທາຍຫຼາຍຢ່າງທີ່ກ່ຽວຂ້ອງກັບຂະໜາດ, ປະສິດທິພາບໃນການດຳເນີນງານ, ແລະ ແຮງກົດດັນດ້ານການແຂ່ງຂັນ. ກຳໄລໃນໄຕມາດທຳອິດຂອງ Saigonbank ຍັງຫຼຸດລົງຢ່າງຫຼວງຫຼາຍເມື່ອທຽບກັບໄຕມາດທີ່ຜ່ານມາ ເນື່ອງຈາກຄ່າໃຊ້ຈ່າຍໃນການດຳເນີນງານທີ່ເພີ່ມຂຶ້ນ ແລະ ການສຳຮອງໜີ້ເສຍ.

ທະນາຄານຕ່າງໆກຳລັງປະສົບກັບການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງກຳໄລຍ້ອນອັດຕາດອກເບ້ຍສຸດທິທີ່ຫຼຸດລົງ, ຄ່າໃຊ້ຈ່າຍໃນການສຳຮອງຄວາມສ່ຽງທີ່ເພີ່ມຂຶ້ນ, ແລະ ແຮງກົດດັນໃນການແກ້ໄຂໜີ້ເສຍ. (ຮູບພາບ: BL)

ສາເຫດຂອງການຫຼຸດລົງຢ່າງໄວວາຂອງກຳໄລ.

ອີງຕາມຜູ້ຊ່ຽວຊານດ້ານການເງິນ, ມີຫຼາຍເຫດຜົນທີ່ຜົນໄດ້ຮັບທາງທຸລະກິດຂອງທະນາຄານຫຼຸດລົງໃນໄຕມາດທຳອິດຂອງປີ 2026.

ອີງຕາມນັກວິເຄາະດ້ານການເງິນ Nguyen Thuy Hang, ການຫຼຸດລົງຂອງຜົນປະກອບການທາງທຸລະກິດຂອງທະນາຄານຫຼາຍແຫ່ງໃນໄຕມາດທຳອິດຂອງປີ 2026 ສ່ວນໃຫຍ່ແມ່ນຍ້ອນອັດຕາດອກເບ້ຍສຸດທິ (NIM) ທີ່ຫຼຸດລົງ.

ອີງຕາມທ່ານນາງ ຮັງ, ຫຼັງຈາກໄລຍະເວລາຂອງການແຂ່ງຂັນທີ່ຮຸນແຮງໃນການລະດົມທຶນຕັ້ງແຕ່ທ້າຍປີ 2025, ຕົ້ນທຶນທຶນສຳລັບທະນາຄານຫຼາຍແຫ່ງຍັງຄົງສູງ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ອັດຕາດອກເບ້ຍເງິນກູ້ບໍ່น่าຈະເພີ່ມຂຶ້ນຕາມລຳດັບຍ້ອນແຮງກົດດັນໃນການສະໜັບສະໜູນທຸລະກິດ ແລະ ກະຕຸ້ນເສດຖະກິດ.

ນອກຈາກນັ້ນ, ການເຕີບໂຕຂອງສິນເຊື່ອຍັງບໍ່ທັນໄດ້ຕອບສະໜອງຄວາມຄາດຫວັງ, ເຊິ່ງສົ່ງຜົນກະທົບຢ່າງຫຼວງຫຼາຍຕໍ່ລາຍຮັບ. ທຸລະກິດຫຼາຍແຫ່ງຍັງຄົງລະມັດລະວັງກ່ຽວກັບການກູ້ຢືມເງິນໃນທ່າມກາງການຟື້ນຕົວຂອງຄວາມຕ້ອງການທີ່ຊ້າລົງ ແລະ ຕະຫຼາດອະສັງຫາລິມະສັບ ແລະ ຜູ້ບໍລິໂພກທີ່ຍັງບໍ່ທັນຟື້ນຕົວຢ່າງເຕັມທີ່.

ຍິ່ງໄປກວ່ານັ້ນ, ໜີ້ເສຍກຳລັງສະແດງອາການເພີ່ມຂຶ້ນອີກຄັ້ງຫຼັງຈາກໄລຍະເວລາຂອງການປັບໂຄງສ້າງ ແລະ ການເລື່ອນການຊຳລະໜີ້. ສິ່ງນີ້ບັງຄັບໃຫ້ທະນາຄານຕ້ອງເພີ່ມການສຳຮອງຄວາມສ່ຽງຢ່າງຫຼວງຫຼາຍ, ເຊິ່ງເຮັດໃຫ້ກຳໄລຫຼຸດລົງໂດຍກົງ.

"ອີກເຫດຜົນໜຶ່ງແມ່ນການອ່ອນແອລົງຂອງລາຍຮັບທີ່ບໍ່ແມ່ນດອກເບ້ຍ. ໃນປີ 2025, ທະນາຄານຫຼາຍແຫ່ງມີລາຍຮັບເພີ່ມຂຶ້ນຈາກ bancassurance, ການລົງທຶນໃນພັນທະບັດ, ຫຼື ການຊື້ຂາຍແລກປ່ຽນເງິນຕາຕ່າງປະເທດ. ຮອດປີ 2026, ແຫຼ່ງລາຍຮັບເຫຼົ່ານີ້ຈະບໍ່ສາມາດຮັກສາອັດຕາການເຕີບໂຕສູງທີ່ເຄີຍເປັນມາກ່ອນໄດ້ອີກຕໍ່ໄປ," ທ່ານນາງ Hang ກ່າວ.

ອີງຕາມທ່ານນາງ ຮັງ, ແຮງກົດດັນຕໍ່ກຳໄລຂອງທະນາຄານອາດຈະສືບຕໍ່ໃນໄຕມາດຕໍ່ໄປ ຖ້າໜີ້ເສຍບໍ່ໄດ້ຮັບການແກ້ໄຂຢ່າງລະອຽດ ແລະ ຄວາມຕ້ອງການສິນເຊື່ອບໍ່ຟື້ນຕົວຢ່າງແຂງແຮງ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ນັກວິເຄາະຍັງຄາດວ່າອັດຕາດອກເບ້ຍທີ່ໝັ້ນຄົງຫຼາຍຂຶ້ນໃນຊ່ວງເຄິ່ງທີ່ສອງຂອງປີ 2026 ສາມາດຊ່ວຍປັບປຸງອັດຕາກຳໄລສຳລັບທະນາຄານຕ່າງໆ. ນອກຈາກນັ້ນ, ການເລັ່ງການຫັນເປັນດິຈິຕອນ, ການຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍ, ແລະ ການຂະຫຍາຍລາຍຮັບຄ່າທຳນຽມການບໍລິການຈະເປັນທິດທາງທີ່ສຳຄັນສຳລັບທະນາຄານໃນການຮັກສາການເຕີບໂຕທີ່ຍືນຍົງໃນໄລຍະຕໍ່ໄປ.

ແຫຼ່ງຂໍ້ມູນ: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[ຮູບພາບ] ພາບໃກ້ໆຂອງຈຸດປ່ຽນເສັ້ນທາງທີ່ເຊື່ອມຕໍ່ສອງທາງດ່ວນ ແລະ ສະໜາມບິນລອງແທ່ງ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[ຮູບພາບ] ຊີວິດໃນຕົວເມືອງຂອງຮ່າໂນ້ຍພາຍໃຕ້ສິ່ງທ້າທາຍຂອງສະພາບແວດລ້ອມທີ່ "ຮ້ອນອົບເອົ້າ"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

(0)