ຫຼາຍສະຖາບັນ ແລະ ນະໂຍບາຍຈະໄດ້ຮັບການປັບປຸງ, ເຊິ່ງເຮັດໃຫ້ຫວຽດນາມສາມາດດຶງດູດການລົງທຶນຈາກຕ່າງປະເທດໄດ້ງ່າຍຂຶ້ນ.

ຫຼາຍສະຖາບັນ ແລະ ນະໂຍບາຍຈະໄດ້ຮັບການປັບປຸງ, ເຊິ່ງເຮັດໃຫ້ຫວຽດນາມສາມາດດຶງດູດການລົງທຶນຈາກຕ່າງປະເທດໄດ້ງ່າຍຂຶ້ນ.

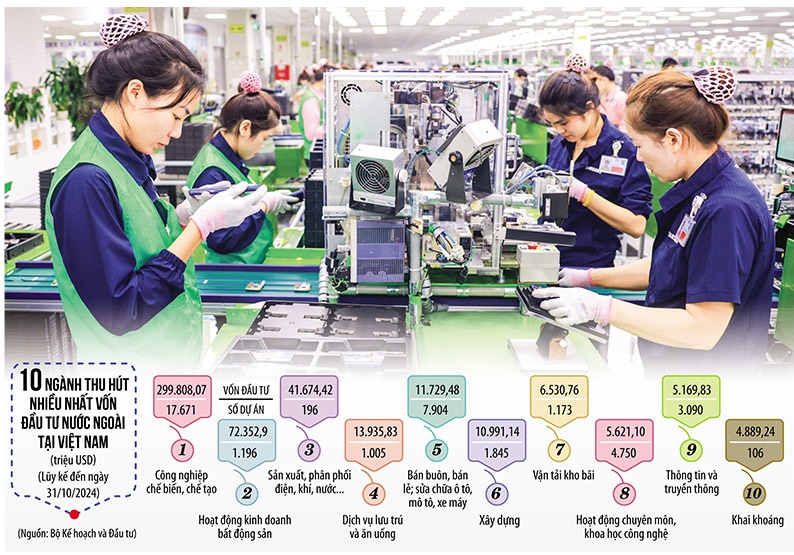

|

| ຈຳເປັນຕ້ອງມີແຮງຈູງໃຈເພີ່ມເຕີມເພື່ອອຳນວຍຄວາມສະດວກໃນການດຶງດູດການລົງທຶນຈາກຕ່າງປະເທດ. ພາບ : ດຶກແທ່ງ |

ມີແຮງຈູງໃຈຫຼາຍຂຶ້ນເພື່ອດຶງດູດນັກລົງທຶນລາຍໃຫຍ່.

ລະບຽບການກ່ຽວກັບສິ່ງຈູງໃຈການລົງທຶນພິເສດໄດ້ຖືກລວມເຂົ້າໃນຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ວິສາຫະກິດ (ຮ່າງ) ເຊິ່ງປະຈຸບັນກຳລັງຢູ່ໃນໄລຍະປຶກສາຫາລືໃນກອງປະຊຸມສະໄໝສາມັນຄັ້ງທີ VIII ຂອງ ສະພາແຫ່ງຊາດ ຊຸດທີ 15. ກ່ອນໜ້ານີ້, ລະບຽບການເຫຼົ່ານີ້ໄດ້ຖືກນຳໃຊ້ເຂົ້າໃນກົດໝາຍວ່າດ້ວຍການລົງທຶນປີ 2020. ດັ່ງນັ້ນ, ດ້ວຍການດັດແກ້ນີ້, ບັນດາຂໍ້ກຳນົດກ່ຽວກັບສິ່ງຈູງໃຈການລົງທຶນພິເສດໃນປັດຈຸບັນໄດ້ຖືກລວມເຂົ້າໃນກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ວິສາຫະກິດຢ່າງເປັນທາງການ, ເຖິງແມ່ນວ່າກົດໝາຍນີ້ຄາດວ່າຈະໄດ້ຮັບການປຶກສາຫາລືເທົ່ານັ້ນ ແລະ ຍັງບໍ່ທັນໄດ້ຮັບການຮັບຮອງໃນກອງປະຊຸມສະໄໝສາມັນຄັ້ງທີ VIII.

ນອກຈາກນັ້ນ, ລະບຽບການກ່ຽວກັບສິ່ງຈູງໃຈດ້ານການລົງທຶນສຳລັບໂຄງການຂະຫຍາຍກໍ່ໄດ້ຖືກກຳນົດໄວ້ຢ່າງຈະແຈ້ງກວ່າ. ລະບຽບການໃນປະຈຸບັນຮຽກຮ້ອງໃຫ້ມີການບັນຊີລາຍຮັບແຍກຕ່າງຫາກຈາກໂຄງການຂະຫຍາຍຈາກໂຄງການລົງທຶນເດີມ, ແຕ່ອີງຕາມ ລັດຖະບານ , ນີ້ແມ່ນບໍ່ເໝາະສົມ ແລະ ບໍ່ພຽງພໍ. ດັ່ງນັ້ນ, ຮ່າງດັ່ງກ່າວຈຶ່ງໄດ້ຮັບການດັດແກ້ເພື່ອໃຫ້ລາຍຮັບເພີ່ມເຕີມຈາກໂຄງການຂະຫຍາຍສາມາດໄດ້ຮັບຜົນປະໂຫຍດຈາກສິ່ງຈູງໃຈສຳລັບໄລຍະເວລາທີ່ຍັງເຫຼືອຂອງໂຄງການເດີມ ແລະ ບໍ່ຈຳເປັນຕ້ອງມີການບັນຊີແຍກຕ່າງຫາກ.

ລະບຽບການເຫຼົ່ານີ້ຄາດວ່າຈະອຳນວຍຄວາມສະດວກໃຫ້ແກ່ນັກລົງທຶນ, ໂດຍສະເພາະເມື່ອພວກເຂົາລົງທຶນໃໝ່ ຫຼື ຂະຫຍາຍໂຄງການທີ່ມີຢູ່ແລ້ວ, ໂດຍສະເພາະໂຄງການຂະໜາດໃຫຍ່ໃນຂະແໜງການທີ່ມີສິດໄດ້ຮັບແຮງຈູງໃຈດ້ານການລົງທຶນທີ່ຂະຫຍາຍອອກ, ເຊັ່ນ: ເຕັກໂນໂລຊີສູງ ແລະ ການຄົ້ນຄວ້າ ແລະ ພັດທະນາ (R&D).

ກ່ຽວກັບບັນຫາຂ້າງເທິງນີ້, ໃນລະຫວ່າງການທົບທວນ ແລະ ການສົນທະນາກ່ຽວກັບໂຄງການ, ຄະນະກຳມະການການເງິນ ແລະ ງົບປະມານຂອງສະພາແຫ່ງຊາດ ແລະ ຜູ້ແທນສະພາແຫ່ງຊາດບາງຄົນຍັງໄດ້ສະແດງຄວາມກັງວົນກ່ຽວກັບປະສິດທິພາບຂອງນະໂຍບາຍແຮງຈູງໃຈພິເສດ, ໂດຍສະເພາະເມື່ອນະໂຍບາຍພາສີຂັ້ນຕ່ຳທົ່ວໂລກຖືກນຳໃຊ້. ເຖິງຢ່າງໃດກໍ່ຕາມ, ໃນຄວາມເປັນຈິງແລ້ວ, ນີ້ຍັງເປັນສິ່ງທີ່ນັກລົງທຶນຕ່າງປະເທດກຳລັງລໍຄອຍ. ນີ້ແມ່ນຍ້ອນວ່າມີພຽງນັກລົງທຶນທີ່ມີລາຍໄດ້ລວມທົ່ວໂລກ 750 ລ້ານເອີໂຣເທົ່ານັ້ນທີ່ຕ້ອງເສຍພາສີຊົມໃຊ້ ແລະ ຕ້ອງເສຍພາສີເພີ່ມເຕີມຖ້າພາສີລາຍໄດ້ວິສາຫະກິດຕົວຈິງທີ່ຈ່າຍມີອັດຕາພາສີຕໍ່າກວ່າ 15%.

ສະມາຊິກສະພາແຫ່ງຊາດບາງຄົນຍັງໄດ້ແນະນຳວ່າ ມັນຈຳເປັນຕ້ອງອອກແບບໃໝ່ ແລະ ເພີ່ມເຕີມກົນໄກຈູງໃຈໃໝ່ ເພື່ອອຳນວຍຄວາມສະດວກໃນການດຶງດູດບໍລິສັດຂະໜາດໃຫຍ່.

ທ່ານ Nguyen Thanh Trung (Yen Bai) ຜູ້ຕາງໜ້າໄດ້ແນະນຳວ່າ ແທນທີ່ຈະສະເໜີສິ່ງຈູງໃຈດ້ານພາສີທີ່ງ່າຍໃຫ້ແກ່ນັກລົງທຶນ ດັ່ງທີ່ເປັນຢູ່ໃນປະຈຸບັນ (ບ່ອນທີ່ການລົງທຶນໃດໆໄດ້ຮັບການຍົກເວັ້ນພາສີໂດຍອັດຕະໂນມັດ ຫຼື ຫຼຸດຜ່ອນພາສີ), ສິ່ງຈູງໃຈດ້ານພາສີ ແລະ ນະໂຍບາຍສະໜັບສະໜູນໂດຍກົງຈາກລັດອື່ນໆ ຄວນຖືກອອກແບບດ້ວຍເງື່ອນໄຂສະເພາະໃດໜຶ່ງ, ເຊັ່ນ: ການລົງທຶນໃນເຕັກໂນໂລຊີສູງ, ເຕັກໂນໂລຊີສີຂຽວ, ອຸດສາຫະກຳທີ່ກ້າວໜ້າ, ຫຼື ອັດຕາສ່ວນການເຂົ້າຮ່ວມຂອງນັກລົງທຶນພາຍໃນປະເທດທີ່ແນ່ນອນ.

ໃນລະຫວ່າງການທົບທວນຄືນ, ຄະນະກຳມະການການເງິນ ແລະ ງົບປະມານຍັງໄດ້ຍົກຍ້ອງຢ່າງສູງວ່າ ນອກເໜືອໄປຈາກສິ່ງຈູງໃຈທີ່ອີງໃສ່ລາຍຮັບແລ້ວ, ຮ່າງກົດໝາຍຍັງໄດ້ກຳນົດຫຼາຍກໍລະນີສຳລັບການນຳໃຊ້ສິ່ງຈູງໃຈທີ່ອີງໃສ່ຕົ້ນທຶນ. ນີ້ແມ່ນຮູບແບບຂອງສິ່ງຈູງໃຈທີ່ຜູ້ຊ່ຽວຊານ ດ້ານເສດຖະກິດ ຫຼາຍຄົນໄດ້ໂຕ້ຖຽງເມື່ອບໍ່ດົນມານີ້ວ່າຄວນນຳໃຊ້ເພື່ອອຳນວຍຄວາມສະດວກໃນການດຶງດູດການລົງທຶນໃນສະພາບການໃໝ່.

ອີງຕາມຄະນະກຳມະການການເງິນ ແລະ ງົບປະມານຂອງສະພາແຫ່ງຊາດ, ໃນຂະນະທີ່ສິ່ງຈູງໃຈດ້ານພາສີລາຍໄດ້ວິສາຫະກິດໂດຍອີງໃສ່ຄ່າໃຊ້ຈ່າຍໃນການຄົ້ນຄວ້າ ແລະ ພັດທະນາໄດ້ຖືກກຳນົດໄວ້ໃນມະຕິສະພາແຫ່ງຊາດຫຼາຍສະບັບກ່ຽວກັບກົນໄກພິເສດສຳລັບການນຳໃຊ້ທົດລອງໃນບາງທ້ອງຖິ່ນ, ແຕ່ພວກມັນຍັງບໍ່ທັນໄດ້ຮັບການຈັດຕັ້ງປະຕິບັດໃນພາກປະຕິບັດເພື່ອເປັນພື້ນຖານສຳລັບການນຳໃຊ້ທົ່ວໄປ.

“ພວກເຮົາຮຽກຮ້ອງໃຫ້ລັດຖະບານຈັດຕັ້ງປະຕິບັດມາດຕະການເຫຼົ່ານີ້ໂດຍໄວໃນການປະຕິບັດ,” ຄະນະກຳມະການການເງິນ ແລະ ງົບປະມານຂອງສະພາແຫ່ງຊາດ ລະບຸ.

|

| ຄວາມພະຍາຍາມຂອງຫວຽດນາມໃນການປັບປຸງສະພາບແວດລ້ອມທາງທຸລະກິດ ແລະ ການລົງທຶນຈະອຳນວຍຄວາມສະດວກໃຫ້ແກ່ທຸລະກິດຕ່າງປະເທດໃນການພັດທະນາໂຄງການຕ່າງໆໃນຂະແໜງການທີ່ໄດ້ຮັບກົນໄກການໃຫ້ສິດທິພິເສດທີ່ຂະຫຍາຍອອກໄປເຊັ່ນ: ເຕັກໂນໂລຊີສູງ, ການຄົ້ນຄວ້າ ແລະ ພັດທະນາ, ແລະອື່ນໆ. ຮູບພາບ: ດຶກແທ່ງ. ຮູບພາບ: ແດນຫງວຽນ |

ການສ້າງ "ຊ່ອງທາງສີຂຽວ" ສຳລັບໂຄງການ FDI

ນອກເໜືອໄປຈາກສິ່ງຈູງໃຈດ້ານພາສີແລ້ວ, ສະຖາບັນ ແລະ ນະໂຍບາຍທີ່ໄດ້ຮັບການປັບປຸງຫຼາຍຢ່າງຍັງຄາດວ່າຈະອຳນວຍຄວາມສະດວກໃຫ້ແກ່ຄວາມສາມາດຂອງຫວຽດນາມໃນການດຶງດູດການລົງທຶນ. ລະບຽບການກ່ຽວກັບການນຳໃຊ້ພາສີມູນຄ່າເພີ່ມ 0% ຕໍ່ວິສາຫະກິດປຸງແຕ່ງສົ່ງອອກແມ່ນຕົວຢ່າງໜຶ່ງ.

ການອອກແບບນະໂຍບາຍແຮງຈູງໃຈໃໝ່ສຳລັບນັກລົງທຶນຕ່າງປະເທດແມ່ນມີຄວາມຮີບດ່ວນກວ່າທີ່ເຄີຍມີມາ, ຍ້ອນວ່າກົດລະບຽບພາສີຂັ້ນຕ່ຳທົ່ວໂລກຈະມີຜົນບັງຄັບໃຊ້ໃນປີໜ້າ.

ການອອກແບບນະໂຍບາຍແຮງຈູງໃຈໃໝ່ສຳລັບນັກລົງທຶນຕ່າງປະເທດແມ່ນມີຄວາມຮີບດ່ວນກວ່າທີ່ເຄີຍມີມາ, ຍ້ອນວ່າກົດລະບຽບພາສີຂັ້ນຕ່ຳທົ່ວໂລກຈະມີຜົນບັງຄັບໃຊ້ໃນປີໜ້າ.

- ຜູ້ຕາງໜ້າ ຫງວຽນແທ່ງຈູງ (ອຽນບ໋າຍ)

ໃນຄວາມເປັນຈິງ, ນີ້ແມ່ນລະບຽບການໃນປະຈຸບັນ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ເມື່ອກົດໝາຍວ່າດ້ວຍພາສີມູນຄ່າເພີ່ມກຳລັງໄດ້ຮັບການປັບປຸງ, ລະບຽບການນີ້ໄດ້ຖືກສະເໜີໃຫ້ດັດແກ້ເພື່ອຍົກເລີກການນຳໃຊ້ອັດຕາພາສີມູນຄ່າເພີ່ມ 0% ຕໍ່ການບໍລິການທີ່ສະໜອງໃຫ້ໃນເຂດທີ່ບໍ່ຕ້ອງເສຍພາສີ. ທັນທີທັນໃດ, ນັກລົງທຶນຕ່າງປະເທດຫຼາຍຄົນ, ລວມທັງ Samsung ແລະ Canon, ໄດ້ສະແດງຄວາມກັງວົນຂອງເຂົາເຈົ້າກ່ຽວກັບບັນຫານີ້. ຜູ້ຊ່ຽວຊານດ້ານເສດຖະກິດຫຼາຍຄົນຍັງເຊື່ອວ່າການຈຳກັດຂອບເຂດຂອງທຸລະກິດທີ່ມີສິດໄດ້ຮັບອັດຕາພາສີ 0% ຈະສົ່ງຜົນກະທົບຕໍ່ທຸລະກິດໃນເຂດທີ່ບໍ່ຕ້ອງເສຍພາສີ, ເຂດປຸງແຕ່ງສົ່ງອອກ, ແລະ ສວນອຸດສາຫະກຳ.

ຫຼັງຈາກການສົນທະນາລະຫວ່າງຜູ້ມີສ່ວນຮ່ວມ, ກົດລະບຽບໃນປະຈຸບັນຈະຍັງຄົງບໍ່ປ່ຽນແປງໃນທີ່ສຸດ.

ລະບຽບການສຳຄັນອີກອັນໜຶ່ງທີ່ສະເໜີໃຫ້ປະຕິຮູບໃນຄັ້ງນີ້ແມ່ນວ່າ ໃນກົດໝາຍວ່າດ້ວຍການດັດແກ້ ແລະ ເພີ່ມເຕີມບາງມາດຕາຂອງກົດໝາຍວ່າດ້ວຍການວາງແຜນ, ກົດໝາຍວ່າດ້ວຍການລົງທຶນ, ກົດໝາຍວ່າດ້ວຍການລົງທຶນພາຍໃຕ້ວິທີການຮ່ວມມືລະຫວ່າງພາກລັດ ແລະ ເອກະຊົນ (PPP), ແລະ ກົດໝາຍວ່າດ້ວຍການປະມູນ, ລັດຖະບານໄດ້ສະເໜີໃຫ້ນຳໃຊ້ຂັ້ນຕອນການລົງທຶນພິເສດສຳລັບໂຄງການຕ່າງໆໃນຂົງເຂດນະວັດຕະກຳ, ການຄົ້ນຄວ້າ ແລະ ພັດທະນາ; ອຸດສາຫະກຳວົງຈອນປະສົມປະສານເຄິ່ງຕົວນຳ, ເຕັກໂນໂລຊີສຳລັບການອອກແບບ ແລະ ຜະລິດອົງປະກອບ, ວົງຈອນເອເລັກໂຕຣນິກປະສົມປະສານ, ຊິບ, ຂະແໜງເຕັກໂນໂລຊີສູງ, ແລະ ຜະລິດຕະພັນເຕັກໂນໂລຊີສູງທີ່ໄດ້ຮັບຄວາມສຳຄັນ ແລະ ຊຸກຍູ້ການລົງທຶນຕາມການຕັດສິນໃຈຂອງນາຍົກລັດຖະມົນຕີ... ໃນສວນອຸດສາຫະກຳ, ເຂດປຸງແຕ່ງສົ່ງອອກ, ເຂດເຕັກໂນໂລຊີສູງ ແລະ ເຂດເສດຖະກິດ.

ອີງຕາມທ່ານລັດຖະມົນຕີກະຊວງແຜນການ ແລະ ການລົງທຶນ ຫງວຽນຈີຢຸງ, ນີ້ແມ່ນການອອກແບບ "ຊ່ອງທາງສີຂຽວ" ຂອງລັດຖະບານສຳລັບໂຄງການລົງທຶນຕ່າງປະເທດ. ໃນລະຫວ່າງການສົນທະນາກ່ຽວກັບເລື່ອງນີ້, ທ່ານລັດຖະມົນຕີ ຫງວຽນຈີຢຸງ ໄດ້ກ່າວເຖິງຕົວຢ່າງຂອງຈີນ, ບ່ອນທີ່ໂຮງງານຜະລິດລົດຍົນຫຼາຍພັນລ້ານໂດລາໄດ້ຖືກສ້າງຂຶ້ນໃນເວລາພຽງ 11 ເດືອນ... ເພື່ອເນັ້ນໜັກເຖິງຄວາມຮີບດ່ວນຂອງການສ້າງສະພາບແວດລ້ອມການລົງທຶນທີ່ເອື້ອອຳນວຍ ແລະ ໜ້າສົນໃຈ, ໂດຍໃຫ້ຄວາມສຳຄັນກັບຂັ້ນຕອນຫຼັງການກວດສອບ. ນີ້ຍັງເປັນເຫດຜົນທີ່ລັດຖະບານໄດ້ເພີ່ມລະບຽບການກ່ຽວກັບຂັ້ນຕອນການລົງທຶນພິເສດ.

ເມື່ອໄດ້ຮັບການອະນຸມັດແລ້ວ, ລະບຽບການເຫຼົ່ານີ້ແນ່ນອນວ່າຈະອຳນວຍຄວາມສະດວກໃນການດຶງດູດການລົງທຶນຈາກຕ່າງປະເທດ, ໂດຍສະເພາະແມ່ນໂຄງການລົງທຶນໃນຂະແໜງການເຄິ່ງຕົວນຳ ແລະ ປັນຍາປະດິດຈາກຜູ້ຫຼິ້ນຫຼັກໆ.

[ໂຄສະນາ_2]

ແຫຼ່ງຂໍ້ມູນ: https://baodautu.vn/sua-luat-de-them-uu-dai-don-dai-bang-d230788.html

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ ແລະ ປະທານປະເທດ ໂຕ ແລມ ເປັນປະທານກອງປະຊຸມເພື່ອອະນຸມັດຮ່າງບົດລາຍງານກ່ຽວກັບຜົນຂອງການກວດກາຄັ້ງທີສອງໂດຍກົມການເມືອງຂອງຄະນະກຳມະການປະຈຳຄະນະພັກນະຄອນຮ່າໂນ້ຍ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

(0)