ການຊື້ຂາຍອາທິດສຸດທ້າຍກ່ອນວັນພັກຍາວເລີ່ມຕົ້ນດ້ວຍກອງປະຊຸມທີ່ລະມັດລະວັງ.

ການຊື້ຂາຍອາທິດສຸດທ້າຍກ່ອນວັນພັກຍາວເລີ່ມຕົ້ນດ້ວຍກອງປະຊຸມທີ່ລະມັດລະວັງ.

ຫຼັງຈາກ VN-Index ປິດທີ່ 1,249.11 ຈຸດໃນທ້າຍອາທິດແລະໄດ້ບັນທຶກການເພີ່ມຂຶ້ນ 1.51% ໃນຕະຫຼອດອາທິດດ້ວຍປະລິມານການຊື້ຂາຍທີ່ຫຼຸດລົງ 11.4% ແລະມີພຽງແຕ່ 60% ຂອງສະເລ່ຍ, ຕະຫຼາດຫຼັກຊັບ ໄດ້ເຫັນຄວາມລະມັດລະວັງຢ່າງຕໍ່ເນື່ອງໃນເວລາເປີດອາທິດ, ຄວາມຕ້ອງການທີ່ອ່ອນແອແລະຄວາມຮູ້ສຶກຂອງນັກລົງທຶນທີ່ລະມັດລະວັງ. ດັດຊະນີ VN ຮັກສາການເພີ່ມຂຶ້ນເລັກນ້ອຍ, ທ້າທາຍເຂດຕ້ານທານທີ່ເຂັ້ມແຂງປະມານ 1.250 ຈຸດ, ເຖິງວ່າຈະມີການແກ້ໄຂເລັກນ້ອຍຍ້ອນຄວາມກົດດັນການຂາຍທີ່ເພີ່ມຂຶ້ນຫຼັງຈາກສາມຮອບການຟື້ນຕົວຕິດຕໍ່ກັນ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ດັດຊະນີຍັງຄົງຮັກສາຈັງຫວະທີ່ສູງຂຶ້ນແລະສິ້ນສຸດກອງປະຊຸມໃນຕອນເຊົ້າເປັນສີຂຽວອ່ອນ, ບັນທຶກການເພີ່ມຂຶ້ນເປັນສີ່ຕິດຕໍ່ກັນ.

ສະພາບຄ່ອງໃນຕະຫຼາດບໍ່ປະທັບໃຈ, ຍ້ອນວ່າມູນຄ່າການເຮັດທຸລະກໍາຍັງຄົງຕໍ່າ. ນີ້ສະທ້ອນໃຫ້ເຫັນເຖິງການຂາດການໄຫຼວຽນຂອງເງິນສົດທີ່ເຂັ້ມແຂງແລະຄວາມແຕກຕ່າງທີ່ຊັດເຈນລະຫວ່າງກຸ່ມອຸດສາຫະກໍາ. ໃນຂະນະທີ່ບາງອຸດສາຫະກໍາເຊັ່ນ: ການທະນາຄານແລະການຜະລິດຍັງຄົງບັນທຶກການເພີ່ມຂຶ້ນເລັກນ້ອຍ, ກຸ່ມອະສັງຫາລິມະສັບແລະການກໍ່ສ້າງຍັງສືບຕໍ່ປະສົບກັບຄວາມຫຍຸ້ງຍາກ, ສ້າງຄວາມກົດດັນຕໍ່ດັດຊະນີທົ່ວໄປ.

ຢ່າງໃດກໍ່ຕາມ, ນັກລົງທຶນຕ່າງປະເທດໄດ້ຮັກສາທ່າອ່ຽງການຂາຍສຸດທິ, ສຸມໃສ່ຫຼັກຊັບຂະຫນາດໃຫຍ່ຈໍານວນຫນຶ່ງ, ເຊິ່ງຍັງມີຜົນກະທົບບາງຢ່າງຕໍ່ຄວາມຮູ້ສຶກທົ່ວໄປຂອງຕະຫຼາດ. ນອກຈາກນັ້ນ, ຂໍ້ມູນສາກົນກ່ຽວກັບທ່ານ Donald Trump ເລີ່ມດຳລົງຕຳແໜ່ງປະທານາທິບໍດີສະໄໝທີ 2 ໃນວັນທີ 20 ມັງກອນ 2025 ໄດ້ເຮັດໃຫ້ບັນດານັກລົງທຶນເປັນຫ່ວງກ່ຽວກັບນະໂຍບາຍອັດຕາພາສີ ແລະ ຜົນກະທົບຕໍ່ອັດຕາແລກປ່ຽນ, ສ້າງຄວາມບໍ່ແນ່ນອນໃຫ້ແກ່ຕະຫຼາດໃນໄລຍະສັ້ນ.

ໃນຕອນບ່າຍ, ການຊື້ຂາຍມີຄວາມລະມັດລະວັງຫຼາຍຂຶ້ນແລະຈໍານວນຮຸ້ນທີ່ຫຼຸດລົງຄ່ອຍໆເພີ່ມຂຶ້ນ. ອັນນີ້ເຮັດໃຫ້ດັດຊະນີ VN ມີການເໜັງຕີງຮອບໆລະດັບອ້າງອີງດ້ວຍການເພີ່ມຂຶ້ນ ແລະ ຫຼຸດລົງ. ດັດຊະນີໄດ້ສິ້ນສຸດລົງໃນກອງປະຊຸມໃນສີຂຽວອ່ອນຍ້ອນການສະຫນັບສະຫນູນຈາກບາງຮຸ້ນເສົາຄ້ໍາ.

ໃນຕອນທ້າຍຂອງກອງປະຊຸມ, VN-Index ເພີ່ມຂຶ້ນ 0.44 ຈຸດ (0.04%) ເປັນ 1,249.55 ຈຸດ. ໃນຂະນະດຽວກັນ, HNX-Index ຫຼຸດລົງ 0.79 ຈຸດ (-0.36%) ເປັນ 221.69 ຈຸດ. UPCoM-Index ຫຼຸດລົງ 0.31 ຈຸດ (-0.33%) ເປັນ 92.8 ຈຸດ.

ຕະຫຼາດທັງໝົດມີ 326 ຮຸ້ນເພີ່ມຂຶ້ນ, 383 ຮຸ້ນຫຼຸດລົງ ແລະ 865 ຮຸ້ນທີ່ຍັງເຫຼືອບໍ່ມີການປ່ຽນແປງ. ຕະຫຼາດຍັງບັນທຶກ 27 ຮຸ້ນທີ່ຕີເພດານແລະ 12 ຫຼັກຊັບຕີພື້ນ.

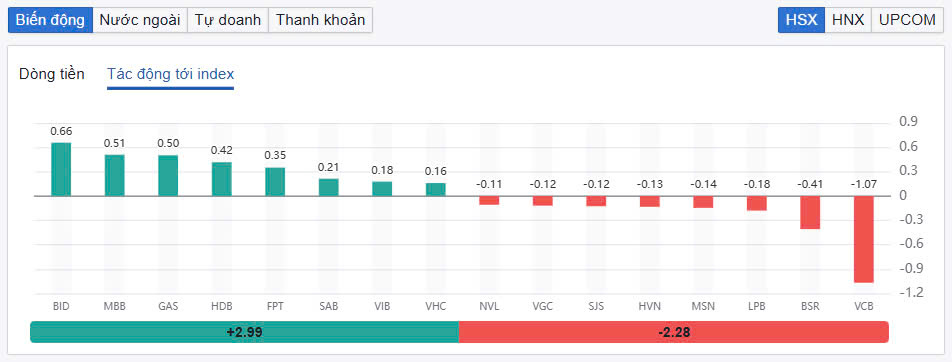

VN-Index ເພີ່ມຂຶ້ນໃນມື້ນີ້ສ່ວນໃຫຍ່ແມ່ນຍ້ອນການສະຫນັບສະຫນູນທີ່ດີຈາກຮຸ້ນເຊັ່ນ BID, MBB, GAS, HDB,FPT ຫຼື SAB. ໃນນັ້ນ, BID ເພີ່ມຂຶ້ນ 1% ແລະເປັນຫຼັກຊັບທີ່ມີຜົນກະທົບທາງບວກທີ່ສຸດຕໍ່ VN-Index ເມື່ອປະກອບສ່ວນ 0.66 ຈຸດ. ຕໍ່ໄປ, MBB ປະກອບສ່ວນ 0.51 ຈຸດເມື່ອເພີ່ມຂຶ້ນ 1.63%. HDB ກໍ່ດຶງດູດຄວາມສົນໃຈເມື່ອສືບຕໍ່ເພີ່ມຂຶ້ນ 2,22% ຂຶ້ນເປັນ 23.000 ດົ່ງ/ຫຸ້ນ. ດັ່ງນັ້ນ, HDB ເພີ່ມຂຶ້ນເກືອບ 9% ຫຼັງຈາກຫຼຸດລົງໃນວັນທີ 6 ມັງກອນ 2025.

|

| ຮຸ້ນ 10 ອັນດັບຕົ້ນທີ່ມີຜົນກະທົບ VN-Index |

ໃນທາງກົງກັນຂ້າມ, ຮຸ້ນເຊັ່ນ VCB, BSR , LPB, MSN, HVN ... ທັງຫມົດແມ່ນສີແດງແລະມີຜົນກະທົບທາງລົບຕໍ່ຕະຫຼາດທົ່ວໄປ. VCB ຫຼຸດລົງ 0.86% ແລະເປັນປັດໃຈສໍາຄັນທີ່ເຮັດໃຫ້ VN-Index ສັ່ນສະເທືອນເມື່ອເອົາໄປ 1.07 ຈຸດ. "newby" ໃນຊັ້ນ HoSE, BSR, ຍັງເອົາໄປ 0.41 ຈຸດໃນເວລາທີ່ມັນສູນເສຍ 2.55% ໃນກອງປະຊຸມມື້ນີ້. ຫຸ້ນນີ້ຫາກໍ່ຈົດທະບຽນຢູ່ຊັ້ນ HoSE ໃນວັນທີ 17 ມັງກອນ 2025 ດ້ວຍລາຄາອ້າງອີງ 21,300 ດົ່ງ/ຫຸ້ນ.

ໃນຂະນະດຽວກັນ, ຄວາມແຕກຕ່າງໃນກຸ່ມຂອງຮຸ້ນກາງ ແລະ ຂະໜາດນ້ອຍແມ່ນມີຄວາມເຂັ້ມແຂງຫຼາຍ, ແຕ່ວ່າສີແດງສ່ວນຫຼາຍແມ່ນເດັ່ນ. ໃນກຸ່ມຫຼັກຊັບ, ຫຼັກຊັບເຊັ່ນ VDS, VND, SHS, APS, MBS ... ທັງຫມົດຫຼຸດລົງໃນລາຄາ. VDS ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ 3.9% ພາຍຫຼັງປະກາດຜົນການດຳເນີນທຸລະກິດດ້ານລົບ ດ້ວຍການສູນເສຍປະມານ 21 ຕື້ດົ່ງໃນໄຕມາດ 4 ປີ 2024.

ກຸ່ມເຫຼັກກ້າຍັງໄດ້ບັນທຶກຮຸ້ນຈໍານວນຫຼາຍຫຼຸດລົງໃນລາຄາ, ໃນນັ້ນ, HPG ຫຼຸດລົງເລັກນ້ອຍໂດຍ 0.19% ແຕ່ NKG ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍໂດຍ 1.8%, SMC ຍັງຫຼຸດລົງ 1.83%.

|

| ນັກລົງທຶນຕ່າງປະເທດຍັງສືບຕໍ່ຂາຍສຸດທິ |

ສະພາບຄ່ອງໃນຕະຫຼາດຍັງຕໍ່າ. ຍອດມູນຄ່າການຊື້ຂາຍຂອງ HoSE ບັນລຸ 441 ລ້ານຮຸ້ນ, ເທົ່າກັບມູນຄ່າການຄ້າ 9.995 ຕື້ດົ່ງ (ຫຼຸດລົງ 3% ເມື່ອທຽບໃສ່ໄລຍະຜ່ານມາ), ໃນນັ້ນການເຈລະຈາໄດ້ປະກອບສ່ວນ 2.200 ຕື້ດົ່ງ. ມູນຄ່າການຊື້ຂາຍຢູ່ HNX ແລະ UPCoM ບັນລຸ 677 ຕື້ດົ່ງ ແລະ 502 ຕື້ດົ່ງ ຕາມລຳດັບ. HDB ຢືນອັນດັບໜຶ່ງໃນບັນຊີລາຍຊື່ການເຄື່ອນໄຫວທີ່ແຂງແຮງໃນຕະຫຼາດທັງໝົດ ດ້ວຍມູນຄ່າ 468 ຕື້ດົ່ງ. FPT ແລະ HPG ຊື້ຂາຍ 332 ຕື້ດົ່ງ ແລະ 257 ຕື້ດົ່ງຕາມລໍາດັບ.

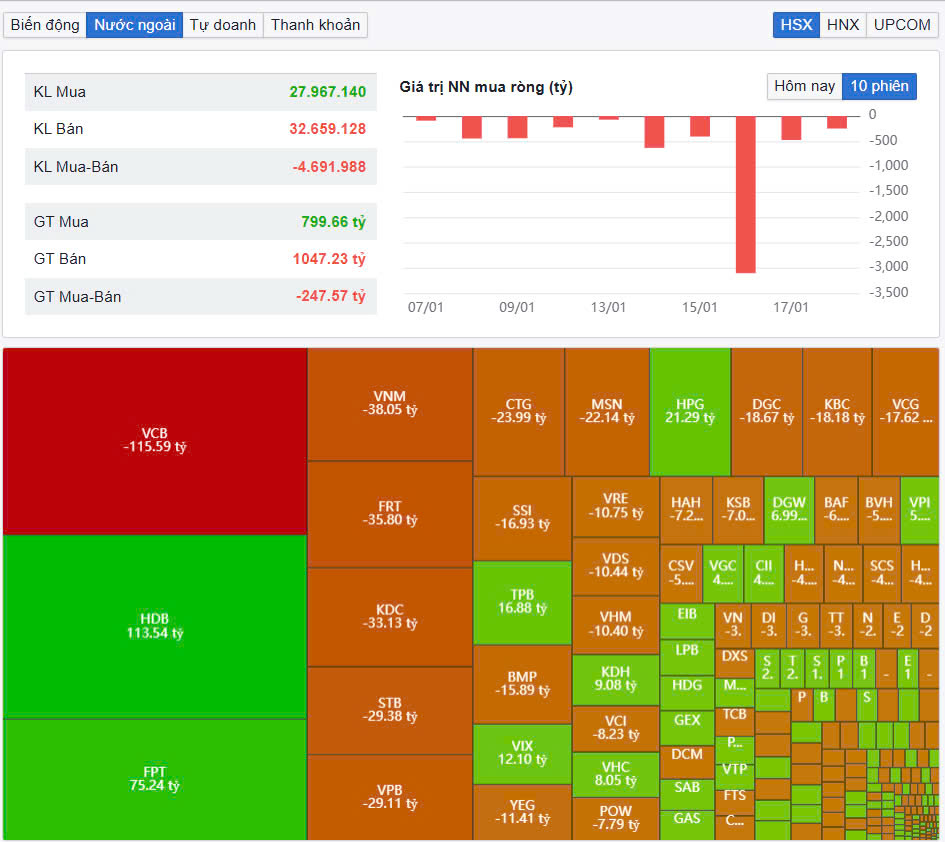

ບັນດານັກລົງທຶນຕ່າງປະເທດສືບຕໍ່ຂາຍສຸດທິກວ່າ 280 ຕື້ດົ່ງໃນຕະຫຼາດທັງໝົດ, ໃນນັ້ນ, ທຶນຮອນນີ້ໄດ້ຂາຍສຸດທິລະຫັດ VCB ດ້ວຍຍອດຈຳນວນ 116 ຕື້ດົ່ງ. VNM ຖັດຈາກມູນຄ່າການຂາຍສຸດທິພຽງແຕ່ 38 ຕື້ດົ່ງ. ໃນທິດທາງກົງກັນຂ້າມ, HDB ໄດ້ຊື້ສຸດທິດ້ວຍ 113 ຕື້ດົ່ງ. FPT ຍັງໄດ້ຊື້ສຸດທິ 75 ຕື້ດົ່ງ.

ທີ່ມາ: https://baodautu.vn/thanh-khoan-yeu-vn-index-xanh-vo-do-long-d241525.html

![[ຮູບພາບ] "ສຸສານກໍາປັ່ນ" ຢູ່ອ່າວ Xuan Dai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[ວີດີໂອ] ອານຸສາວະລີ ເຫວ້ ເປີດຄືນໃໝ່ ເພື່ອຕ້ອນຮັບນັກທ່ອງທ່ຽວ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

(0)