Các chuyên gia cho rằng, để tránh thanh khoản thị trường bị tắc nghẽn, cần cân nhắc lại quy định cấm nhà đầu tư cá nhân tham gia thị trường trái phiếu. Trong trường hợp vẫn cấm, thì cần mở lối thoát hiểm bằng việc dỡ bỏ các rào cản hạn chế nhà đầu tư tổ chức tham gia thị trường.

|

| Thị trường đang hoàn toàn vắng bóng trái phiếu do doanh nghiệp sản xuất phát hành. Ảnh: shutterstock |

Phát hành trái phiếu doanh nghiệp phi ngân hàng vẫn èo uột

Báo cáo của FiinRatings cho thấy, thị trường trái phiếu doanh nghiệp sơ cấp tháng 9 ghi nhận tổng giá trị phát hành đạt 45.300 tỷ đồng, với 39 đợt phát hành. Lũy kế 9 tháng đầu năm, tổng giá trị phát hành đạt 313.600 tỷ đồng, tăng gần 58% so với cùng kỳ năm ngoái. Con số tăng trưởng dường như cho thấy, thị trường trái phiếu doanh nghiệp phục hồi khả quan, trong đó riêng phát hành riêng lẻ tăng tới 62%.

Tuy vậy, trên thực tế, thị trường trái phiếu doanh nghiệp 9 tháng đầu năm nay chỉ khởi sắc ở nhóm ngân hàng. Trong khi đó, phát hành trái phiếu phi ngân hàng 9 tháng đầu năm nay giảm tới 26,3% so với cùng kỳ năm ngoái.

Trái phiếu phi ngân hàng không những phát hành èo uột, mà còn ghi nhận tỷ lệ chậm trả cao. Theo FiinRatings, tỷ lệ chậm trả trái phiếu toàn thị trường đang mức 18,9%, hoàn toàn thuộc về nhóm doanh nghiệp phi ngân hàng, chủ yếu là các doanh nghiệp có sức khỏe tài chính đã suy yếu trong vài năm gần đây.

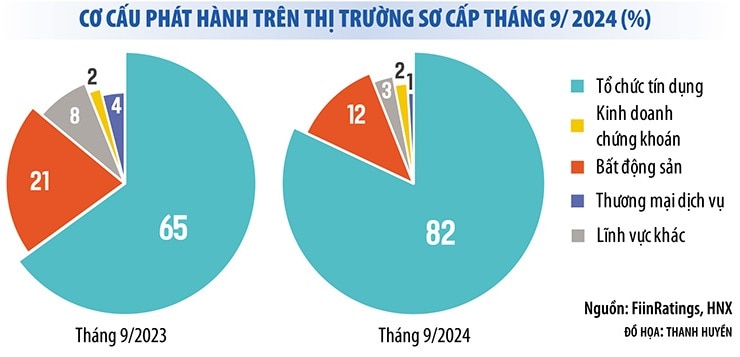

Nói cách khác, thị trường trái phiếu 9 tháng đầu năm vẫn ghi nhận tình trạng “một mình một chợ” của ngân hàng. Có tới 83% lượng trái phiếu doanh nghiệp phát hành trong tháng 9/2024 là trái phiếu ngân hàng. Tính trong 9 tháng đầu năm, trái phiếu ngân hàng chiếm tới 74% tổng giá trị trái phiếu phát hành. Trong khi đó, trái phiếu do doanh nghiệp sản xuất phát hành hoàn toàn vắng bóng.

Thực tế này cho thấy, thị trường trái phiếu doanh nghiệp vẫn chưa thực sự phục hồi, trong khi áp lực đáo hạn trái phiếu là rất lớn. Theo thống kê của Hiệp hội Thị trường trái phiếu Việt Nam, trong 3 tháng cuối năm, các doanh nghiệp phải đáo hạn gần 80.000 tỷ đồng trái phiếu, 44% thuộc về lĩnh vực bất động sản. Nếu tình hình không được cải thiện, tình trạng nợ chậm trả trái phiếu sẽ không được cải thiện. Riêng trong tháng 9/2024, thị trường ghi nhận thêm gần 30 mã trái phiếu chậm trả gốc và lãi.

|

Thị trường có nguy cơ “hụt” thanh khoản

Trong bối cảnh thị trường trái phiếu doanh nghiệp, đặc biệt là trái phiếu phi ngân hàng, chưa phục hồi, việc sửa đổi, bổ sung Luật Chứng khoán theo hướng cấm nhà đầu tư cá nhân tham gia thị trường trái phiếu doanh nghiệp (trừ trái phiếu ngân hàng) khiến nhiều người lo ngại.

Hiện nay, ngân hàng là bên nắm giữ trái phiếu doanh nghiệp lớn nhất, tiếp đến là nhà đầu tư cá nhân (cá nhân đang sở hữu 30% trái phiếu doanh nghiệp riêng lẻ). Sự tham gia của các quỹ đầu tư vào thị trường trái phiếu còn rất nhỏ bé (khoảng 8%). Vì vậy, nếu loại bỏ nhà đầu tư tham gia thị trường trái phiếu doanh nghiệp, thì thanh khoản sẽ sụt giảm đáng kể, ảnh hưởng đến khả năng huy động vốn của doanh nghiệp.

Thay vì ngăn chặn, một số thành viên của Ủy ban Kinh tế của Quốc hội cho rằng, nên giao Chính phủ quy định cụ thể tiêu chuẩn, điều kiện xác định nhà đầu tư cá nhân chuyên nghiệp, bảo đảm cá nhân chuyên nghiệp đánh giá được mức độ rủi ro của trái phiếu doanh nghiệp riêng lẻ khi tham gia đầu tư trái phiếu.

Tương tự, trao đổi với phóng viên Báo Đầu tư, GS-TS Trần Ngọc Thơ, thành viên Hội đồng Tư vấn chính sách tài chính – tiền tệ quốc gia cũng cho rằng, nên cân nhắc lại quy định trên. Thực tế, nhiều quốc gia như như Singapore, Thái Lan, Malaysia, Hoa Kỳ… vẫn cho phép nhà đầu tư chuyên nghiệp tham gia sân chơi trái phiếu riêng lẻ.

Theo chuyên gia này, cơ quan soạn thảo và Quốc hội vẫn có thể giữ phương án trái phiếu riêng lẻ là sân chơi cho các nhà đầu tư tổ chức, nhưng nới lỏng cho phép nhà đầu tư chuyên nghiệp cá nhân tham gia mua bán, giao dịch trái phiếu riêng lẻ trên thị trường thứ cấp, thay vì cấm hoàn toàn.

Trong khi đó, lãnh đạo nhiều công ty xếp hạng tín nhiệm tại Việt Nam lại ủng hộ việc loại bỏ nhà đầu tư cá nhân khỏi thị trường trái phiếu. Dẫu vậy, theo các doanh nghiệp này, bên cạnh siết nhà đầu tư cá nhân, thì cần mở các “van” khác để thanh khoản thị trường không bị tắc nghẽn.

Ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings đề xuất một số giải pháp để thu hút nhà đầu tư tổ chức tham gia nhiều hơn vào thị trường này, như thúc đẩy xếp hạng tín nhiệm, bãi bỏ quy định hạn chế đầu tư vào trái phiếu doanh nghiệp của một số tổ chức, xây dựng các bộ chỉ số cho thị trường trái phiếu, cho phép thành lập các công ty bảo lãnh trái phiếu hoặc quỹ bảo lãnh trái phiếu…

“Nhiều quỹ ngoại muốn đầu tư vào trái phiếu ở Việt Nam, nhưng rất khó vì trái phiếu chưa được xếp hạng. Tỷ lệ trái phiếu doanh nghiệp được xếp hạng tại ASEAN là hơn 50%, trong khi tỷ lệ này ở Việt Nam gần như bằng không”, ông Thuân cho hay.

Theo chuyên gia này, cần đẩy mạnh xếp hạng tín nhiệm cho toàn bộ trái phiếu để hướng đến nhà đầu tư tổ chức và nhà đầu tư nước ngoài. Khi đó, thanh khoản thị trường sẽ tốt hơn, bù đắp cho sự thiếu hụt của nhà đầu tư cá nhân.

Nguồn: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

{kind=link}