Senarai harga untuk beberapa model kenderaan elektrik (EV) yang popular, Oktober 2023. Sumber: MakeUseOf

Sehubungan itu, industri bateri global perlu melabur sekurang-kurangnya $514 bilion dalam rantaian bekalan untuk memenuhi permintaan yang diunjurkan menjelang 2030, dan $920 bilion menjelang 2035. Daripada jumlah pelaburan menjelang 2030, $220 bilion (43%) akan diperuntukkan kepada bahan mentah kritikal, $201 bilion (39%) untuk pembuatan bateri – kedua-duanya di kilang baharu dan kilang yang mempunyai kapasiti yang diperluas, dan $93 bilion untuk bahan bateri, termasuk anod, katod, elektrolit, dsb.

Benchmark Minerals memberi amaran bahawa tanpa pelaburan dalam proses pertengahan, kilang giga yang akan datang yang menghasilkan bateri kenderaan elektrik "tidak akan dapat beroperasi pada kapasiti penuh." Ini memerlukan peningkatan pengeluaran litium kepada 2.8 juta tan, meningkat daripada 1 juta tan pada tahun 2023, dan memerlukan pelaburan sebanyak $51 bilion.

Dalam masa hadapan yang tidak terlalu jauh antara sekarang dan 2030, "persoalannya ialah sama ada semua loji ini boleh dibina tepat pada masanya memandangkan permintaan yang sangat tinggi," kata Dean, seorang penganalisis di Bloomberg Intelligence.

Tambahan pula, Dean berkata, harga litium masih tertakluk kepada turun naik yang kerap, "dan kami tidak tahu sama ada bekalan litium akan mencukupi untuk memenuhi permintaan yang kami jangkakan pada tahun 2024 atau 2025, apabila semua pengeluar kereta mempunyai matlamat penting untuk menjual lebih banyak kenderaan elektrik di seluruh dunia."

Untuk menangani isu ini, Dean mencadangkan integrasi vertikal yang lebih besar dalam industri. Pakar Bloomberg Intelligence menyatakan, "Sesetengah pengeluar kereta sedang menuju ke arah penyepaduan vertikal yang lebih baik, jadi kita dapat melihat semakin banyak komponen kenderaan elektrik dikeluarkan di dalam negara."

Dengan ketidakpastian dalam rantaian bekalan logam utama, sesetengah pengeluar kereta – yang berhasrat untuk menjual lebih banyak kenderaan elektrik – sedang mempertimbangkan untuk mengembangkan perniagaan mereka ke dalam perlombongan dengan harapan dapat memperoleh bekalan bahan mentah jangka panjang.

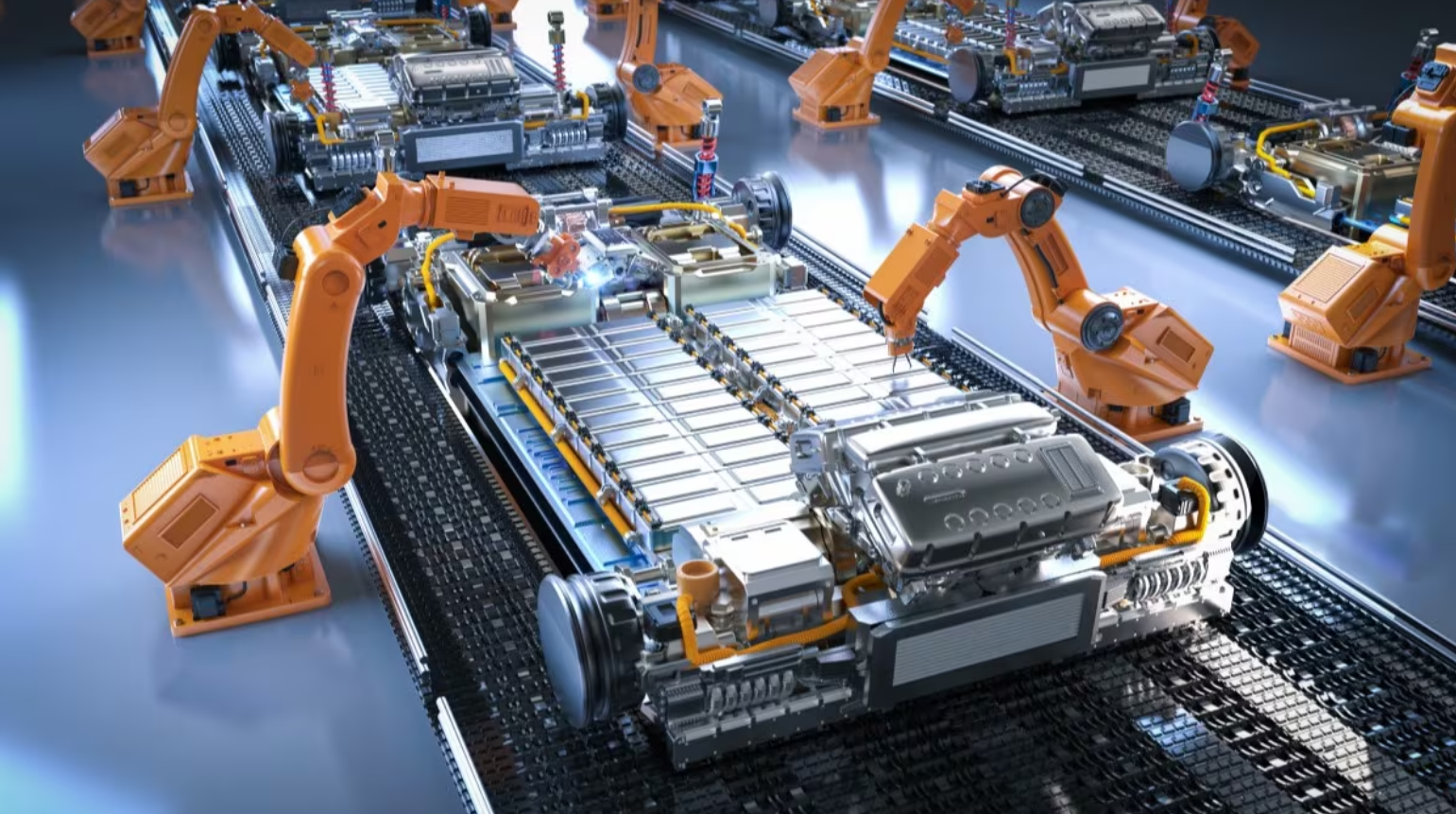

Kenderaan elektrik dipasang di barisan pengeluaran di kilang Leapmotor di Jinhua, Zhejiang, China, pada 26 April 2023. Foto: China Daily

Awal tahun lalu, General Motors (GM) mengumumkan bahawa ia telah membentuk usaha sama dengan syarikat perlombongan Lithium Americas. Dengan pelaburan $650 juta, GM menjadi pelanggan dan pemegang saham terbesar syarikat perlombongan itu, sekali gus memperoleh akses eksklusif kepada litium daripada tapak perlombongan di Nevada, Amerika Syarikat, yang dipanggil Thacker Pass.

American Battery Technology telah menerima geran daripada Jabatan Tenaga A.S. (DoE) untuk membantu mereka membina loji penapisan litium dan kemudahan kitar semula bateri di Nevada. Geran ini merupakan sebahagian daripada program DoE untuk mewujudkan rantaian bekalan bateri domestik.

Stesen pengecas untuk kenderaan elektrik BMW iX. Foto: Getty Images

Ford – melalui usaha sama dengan syarikat bateri Korea Selatan SK Innovation – akan menerima pinjaman $9.2 bilion daripada DoE, pinjaman terbesar dalam sejarah Pejabat Program Pinjaman DoE, untuk membangunkan kilang bateri di Tennessee dan Kentucky.

Stellantis telah memeterai usaha sama berasingan dengan Samsung SDI dan LG Energy Solution untuk membina kilang bateri di AS dan Kanada. Syarikat lain seperti Tesla, BMW, Volkswagen (VW), Hyundai dan Honda juga membuat pelaburan serupa dalam membina kapasiti pengeluaran bateri.

Dalam beberapa tahun akan datang, lebih banyak perkongsian akan terbentuk – bukan sahaja perkongsian komersial, tetapi juga perkongsian strategik, dan akan dilaksanakan di sepanjang rantaian bekalan bateri kenderaan elektrik.

Sebuah trak pikap elektrik yang dilengkapi dengan bateri daripada Samsung SDI. (Foto: Korea Economic Daily)

Masa depan industri kenderaan elektrik terletak pada kerjasama menegak, “daripada lombong hinggalah ke roda.” Ini bermakna usaha awal dalam perancangan jangka panjang dan pembinaan hubungan akan menjadi semakin penting.

Tetapi kini kisah bateri kenderaan elektrik bukan sekadar tentang litium. Dunia juga sedang menuju ke arah sumber bahan api yang lebih murah dan lebih banyak, seperti natrium (komponen garam meja) dan sulfur.

Syarikat permulaan AS dan Eropah berlumba-lumba untuk membangunkan jenis bateri baharu menggunakan kedua-dua bahan ini dengan mengatasi masalah seperti bateri natrium yang tidak dapat menyimpan tenaga yang mencukupi untuk menggerakkan kenderaan, manakala sel bateri sulfur cenderung cepat berkarat dan tidak tahan lama.

Sehubungan itu, kenderaan elektrik masa hadapan – yang akan muncul selepas 2025 – boleh beralih kepada penggunaan sel bateri Natrium-ion (SIB) atau Litium-Sulfur (Li-S), yang sehingga dua pertiga lebih murah daripada bateri Litium-ion (Li-Ion) semasa, jika batasan teknikalnya diatasi.

Harga purata kereta elektrik jatuh hampir 20% dalam satu tahun pada tahun 2023. (Foto: Kelley Blue Book)

Syarikat-syarikat gergasi bateri Asia juga sedang menyelidik kimia baharu. CATL China telah memulakan pengeluaran besar-besaran bateri natrium-ion generasi pertama Oktober lalu. Kilang pertama mempunyai kapasiti kira-kira 40 GWh setahun.

China kini mempunyai 16 daripada 20 kilang pengeluaran bateri natrium yang dirancang atau sedang dibina di seluruh dunia, menurut Benchmark Minerals. Bateri natrium-ion CATL, selepas dinaik taraf untuk meningkatkan ketumpatan tenaga, akan digunakan oleh Chery – pembuat kereta kesembilan terbesar China dan pengeksport kereta terkemuka.

Dengan bateri litium-sulfur, LG Energy Solution Korea Selatan menyasarkan untuk mula menghasilkan bateri berasaskan sulfur jenis baharu ini untuk kenderaan elektrik menjelang 2025.

[iklan_2]

Sumber

![[Imej] Hampir 125,000 pelajar Hanoi telah menamatkan peperiksaan Kesusasteraan untuk peperiksaan kemasukan darjah 10.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Komen (0)