Kadar pertukaran yang stabil mewujudkan peluang untuk pengembangan perniagaan dan pelaburan dalam pasaran saham - Foto: Q.D

Akhbar Tuổi Trẻ telah menemu bual Encik Truong Van Phuoc, bekas pemangku pengerusi Jawatankuasa Penyeliaan Kewangan Negara.

Encik Truong Van Phuoc

* Tuan, pada awal tahun 2024, VND "tiba-tiba" menyusut lebih daripada 5% berbanding USD, tetapi kini ia telah mengukuh semula. Perkembangan ini berbeza daripada tahun-tahun sebelumnya, mengapa begitu?

- Dalam beberapa tahun kebelakangan ini, sentimen dan trend pasaran telah menunjukkan bahawa kadar pertukaran USD/VND sentiasa dikaitkan dengan turun naik USD di pasaran antarabangsa melalui Indeks USD (yang merangkumi sekumpulan USD dengan 6 mata wang utama seperti EUR, yen Jepun, pound British...).

Sementara itu, USD juga mempunyai kisahnya sendiri: COVID-19; negara-negara melonggarkan dasar monetari untuk menyokong ekonomi mereka, terutamanya di AS. Akibatnya, selepas pandemik, inflasi menjadi tinggi, memaksa AS menaikkan kadar faedah untuk mengetatkan dasar monetari, mencapai kemuncaknya pada 5.5%, tertinggi dalam tempoh 40 tahun.

Wang berfaedah tinggi sentiasa bernilai. Tetapi penggunaan kadar faedah yang tinggi untuk menurunkan inflasi juga menimbulkan kesukaran untuk pertumbuhan ekonomi, pekerjaan, dan sebagainya.

Walau bagaimanapun, di AS, meskipun kadar faedah tinggi, inflasi berterusan, memberi kesan kepada pertumbuhan ekonomi, dan banyak petunjuk seperti pekerjaan tidak memenuhi ramalan. Pada awal tahun 2024, difikirkan bahawa AS akan menurunkan kadar faedah, tetapi penantian itu panjang dan tiada apa yang berlaku, mengejutkan pasaran dan melonjakkan Indeks USD sehingga 106 pada suku pertama, mencapai kemuncaknya pada April 2024.

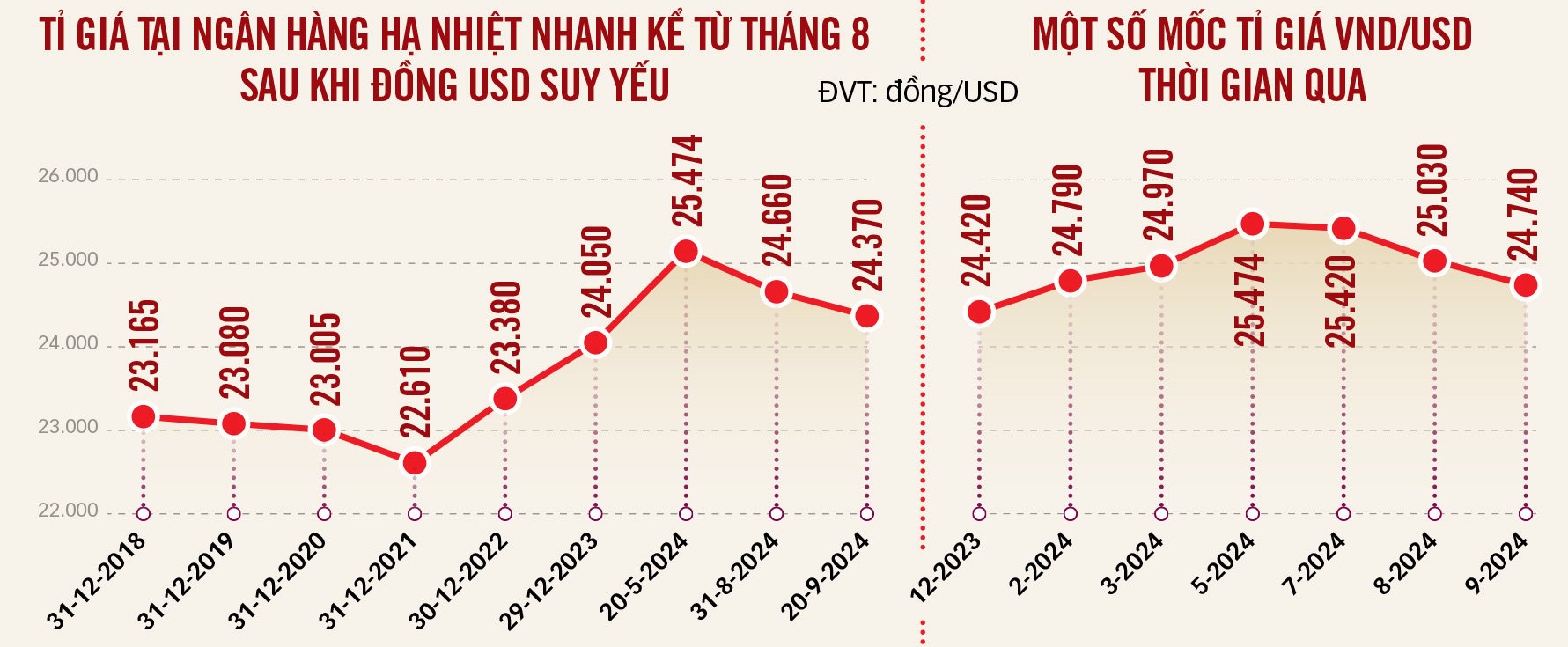

Seperti yang dinyatakan, kadar pertukaran VND/USD sentiasa terikat dengan USD. Oleh itu, dalam beberapa bulan pertama tahun ini, VND menyusut nilai lebih daripada 5% berbanding USD, pada satu ketika mencecah 25,500 VND/USD. Kini setelah Indeks USD jatuh kepada 100, VND telah kembali nilainya, kadangkala hanya mencecah 24,500 VND untuk membeli 1 USD.

* VND semakin kukuh; adakah ia akan kembali kepada 24,000 VND/USD?

- Memang benar bahawa kenaikan pada awal tahun ini telah menyebabkan kekeliruan bagi perniagaan dan orang ramai kerana pada tahun-tahun sebelumnya mereka telah terbiasa dengan "kadar pertukaran yang stabil", dengan susut nilai tertinggi VND tidak melebihi 3%. Oleh itu, hakikat bahawa VND menyusut nilai lebih daripada 5% pada suku pertama 2024 telah menimbulkan kebimbangan pasaran bahawa VND mungkin menyusut lebih banyak lagi pada tahun 2024.

Ini berpunca daripada kepercayaan bahawa walaupun AS menurunkan lagi kadar faedah, kadar faedah USD akan tetap tinggi pada tahun 2024, dan USD merupakan mata wang yang kukuh dengan bahagian pasaran yang besar dalam pembayaran. Pada asasnya, kadar pertukaran sentiasa dipengaruhi oleh dua faktor: perbezaan inflasi dan kadar faedah antara AS dan Vietnam.

Pada masa ini, inflasi AS sedang menurun, sementara Vietnam berusaha untuk mengekalkannya pada 4-4.5%, tetapi terdapat banyak faktor yang tidak menguntungkan seperti bencana alam dan pelarasan upah… Oleh itu, kemungkinan USD menyusut nilai selanjutnya berbanding VND adalah tidak tinggi.

Julat kadar pertukaran mata wang sebanyak 24,500 VND/USD berkemungkinan menjadi tahap yang agak seimbang. Ramalan untuk kadar pertukaran USD/VND bagi sepanjang tahun adalah turun naik sebanyak 2.5-3%, bermakna kadar pertukaran USD/VND akan kembali ke keadaan "tenang" selepas peningkatan mendadak pada awal tahun.

Grafik: T. ĐẠT

* Dengan AS memulakan program pengurangan kadar faedah USD dan pilihan raya presiden pada bulan November, kedua-dua faktor ini mewakili titik perubahan penting dalam pengurusan kadar pertukaran. Apakah tindak balas Vietnam?

- Ya, itu adalah dua titik perubahan penting yang akan memberi impak pelbagai aspek kepada dunia dan ekonomi Vietnam. Rizab Persekutuan mungkin akan mengurangkan kadar faedah selanjutnya dalam baki tiga bulan tahun 2024. Bagi pilihan raya AS, pastinya akan terdapat banyak perubahan dasar.

Walau apa pun hala tujunya, akan ada turun naik. Dengan ekonomi yang semakin bersepadu, saya percaya kita memerlukan "penampan penyerap kejutan" yang maksimum untuk menangani perubahan ini. Trend umum ialah USD akan melemah dalam masa terdekat kerana laluan pengurangan kadar faedah Rizab Persekutuan akan berterusan, mungkin sehingga akhir tahun 2025.

Walau bagaimanapun, perlu juga diperhatikan bahawa banyak ramalan antarabangsa menunjukkan inflasi global dijangka akan mengalami penurunan selanjutnya dalam beberapa tahun akan datang. Oleh itu, pelonggaran monetari adalah perlu bukan sahaja di AS tetapi juga di ekonomi lain. Negara-negara juga menurunkan kadar faedah. Apabila kadar faedah jatuh, USD menjadi lemah, tetapi mata wang negara yang mengurangkan kadar faedah juga turut lemah. Kesan ini akan mengekalkan USD dalam julat kadar pertukaran yang agak stabil. Ini merupakan faktor penting dan isyarat yang boleh mempengaruhi kadar pertukaran USD/VND.

Dengan ekonomi yang gigih mengejar sasaran pertumbuhan yang tinggi dan melaksanakan pelan tindakan penetapan harga berasaskan pasaran, mengekalkan inflasi pada sasaran 4-4.5% masih menjadi cabaran. Untuk kestabilan kadar pertukaran, kadar pertukaran pusat mesti stabil berdasarkan faktor dalaman ekonomi Vietnam seperti aliran modal, pertumbuhan ekonomi, imbangan pembayaran, pelaburan asing, dan sebagainya, selain Indeks USD. Ini adalah "penimbal penyerap kejutan".

Pelancong menukar wang di pejabat pertukaran asing (Daerah 1, Bandar Raya Ho Chi Minh) - Foto: TU TRUNG

* Ramai orang mentafsirkan kadar pertukaran pusat seperti mereka meneka muzik tema program, jadi selain menjadi "penyerap kejutan", apakah isyarat lain yang harus dihantar oleh kadar pertukaran pusat yang diumumkan oleh Bank Negara Vietnam?

- Mekanisme pengurusan kadar pertukaran semasa adalah kadar pertukaran pusat yang diumumkan oleh Bank Negara Vietnam. Daripada kadar pertukaran pusat, pasaran dibenarkan untuk turun naik dalam kedua-dua arah (+/-5%), bermakna kadar pertukaran pasaran mempunyai julat turun naik sebanyak 10%.

Baru-baru ini, apabila kadar pertukaran pusat meningkat lebih 3%, pasaran kadangkala menyaksikan harga sekitar 25,500 VND setiap USD. Ini mendorong pasaran untuk memahami trend kadar pertukaran, mewujudkan jangkaan dan ramalan untuk tujuan perdagangan, seperti sesetengah orang menyimpan USD dan yang lain cuba membelinya… seterusnya meningkatkan ketegangan pasaran.

Oleh itu, apabila mengumumkan kadar pertukaran pusat, adalah perlu untuk mengambil kira banyak faktor lain dari dalam ekonomi Vietnam selain daripada turun naik Indeks USD bagi mengelakkan situasi pasaran seperti yang diramalkan dan bertindak balas, di mana jika Indeks USD meningkat, USD/VND juga meningkat dan sebaliknya.

Secara ringkasnya, kadar pertukaran pusat mesti menghantar isyarat kestabilan, bertindak sebagai penyerap hentakan, sama seperti membina rumah di tepi laut. Untuk membina, anda perlu menentukan puncak kenaikan paras laut, keupayaan untuk bertindak balas dan menahan kenaikan air, untuk mengelakkan situasi di mana, kerana terlalu bimbang tentang kenaikan air, anda membina rumah jauh dari pantai, hanya untuk mengalihkannya kembali apabila paras air tidak naik banyak. Perbalahan ini sangat mahal.

Di sini, perniagaan berebut-rebut untuk membeli apabila mereka melihat kadar pertukaran mata wang meningkat, tetapi mereka membeli terlalu banyak dan kerugian apabila kadar pertukaran mata wang jatuh.

Encik TRUONG VAN PHUOC

Data: WiGroup - Grafik: T. ĐẠT

* Dengan pelonggaran kadar pertukaran USD/VND, apakah trend kadar faedah VND, dan adakah ia mencukupi untuk mengubah trend pegangan aset (VND, USD, dll.)?

- Kadar faedah berkait rapat dengan inflasi. Jika inflasi berada pada 4-4.5%, kadar faedah deposit mungkin turun naik sekitar kadar inflasi campur 1-2%, yang merupakan jangkaan pendeposit di Vietnam – kadar faedah sebenar yang positif.

Dalam tempoh sembilan bulan pertama tahun 2024, kadar faedah deposit menunjukkan dua trend yang berbeza: dalam tempoh tiga bulan pertama, kadar jatuh mendadak, tetapi dari April 2024 hingga kini, ia telah meningkat semula sebanyak 1%. Ramalannya ialah kadar faedah akan terus meningkat, tetapi tidak dengan cepat, dan akan menjadi perlahan, dianggarkan meningkat sebanyak 0.3 - 0.5% lagi.

Sebabnya ialah dalam tempoh tiga bulan terakhir tahun ini, bank perlu meningkatkan pinjaman dengan jumlah yang hampir sama seperti dalam tempoh lapan bulan pertama, jadi keperluan deposit mereka juga meningkat. Sudah tentu, orang ramai perlu mempertimbangkan untuk memegang aset apabila kadar pertukaran USD/VND kembali ke rentak biasa, meningkat tidak lebih daripada 3% setahun, lebih rendah daripada kadar faedah deposit VND.

* Dengan kadar faedah USD yang jatuh, modal asing akan kembali. Apakah faktor utama dalam menarik modal, terutamanya ke dalam pasaran saham Vietnam?

- Dalam beberapa tahun kebelakangan ini, aliran modal dari negara-negara di seluruh dunia telah mengalir masuk ke AS untuk memanfaatkan kadar faedah yang tinggi. Kini setelah AS mula menurunkan kadar faedah, trend itu semakin berbalik. Trend ini akan berlaku secara beransur-ansur. Modal itu kemungkinan besar akan "kembali" ke pasaran baru muncul, seperti Vietnam, dan pasaran saham adalah salah satu destinasi sedemikian.

Walau bagaimanapun, berapa banyak modal asing yang diserap dan ditarik bergantung kepada daya tarikan dan kestabilan ekonomi tersebut. Akhirnya, inflasi yang rendah dan kadar pertukaran yang stabil akan menarik penghantaran pulang modal. Oleh itu, adalah penting bagi Vietnam untuk mengekalkan kestabilan makroekonomi, mengawal inflasi seperti yang disasarkan, dan mencegah turun naik yang berlebihan dalam kadar pertukaran USD/VND.

Pelanggan yang menjalankan transaksi di Techcombank, Daerah 1, Bandar Raya Ho Chi Minh - Foto: QUANG DINH

Perniagaan menghadapi kurang tekanan daripada hutang USD.

Pada separuh pertama tahun ini, kadar pertukaran VND/USD kadangkala meningkat sehingga 5%, meletakkan banyak perniagaan dengan pinjaman dalam denominasi USD dalam situasi yang tidak menentu. Dengan penurunan mendadak dalam kadar pertukaran baru-baru ini, ditambah pula dengan penurunan kadar faedah Rizab Persekutuan, perniagaan-perniagaan ini boleh menarik nafas lega.

Encik Truong Thai Dat, pengarah Pusat Analisis Sekuriti DSC, berkata bahawa kadar pertukaran telah menurun, hanya meningkat lebih daripada 2% berbanding awal tahun. Sebab utamanya berpunca daripada kelemahan dolar AS, sekali gus mengurangkan penimbunan, arbitraj untuk keuntungan pertukaran asing, dan tekanan pengeluaran bersih oleh pelabur asing dalam pasaran pelaburan.

Menurut pakar DSC, usaha kawal selia Bank Negara Vietnam, setelah menjual kira-kira $6.5 bilion daripada rizab pertukaran asing negara, tidak boleh diabaikan. Selepas Rizab Persekutuan mula menurunkan kadar faedah, sekitar akhir suku ketiga atau awal suku keempat tahun ini, Bank Negara Vietnam mungkin membeli semula mata wang asing daripada sistem untuk menambah semula rizab yang sebelum ini menyokong pasaran.

Encik Dat juga berhujah bahawa nilai mata wang Vietnam telah mengekalkan tahap susut nilai tertentu berbanding mata wang dunia, yang membantu meningkatkan kelebihan daya saing dalam eksport dan menarik pelaburan asing.

Dr. Can Van Luc dan pasukan penulis dari Institut Latihan dan Penyelidikan BIDV percaya bahawa kadar pertukaran yang lebih stabil akan menyumbang kepada pengurangan kos import. Di samping itu, pasukan penyelidikan juga mencadangkan bahawa pemotongan kadar faedah Rizab Persekutuan menyumbang kepada penstabilan kadar faedah, mengurangkan kos modal hutang dan pelaburan mata wang asing untuk perniagaan.

Di Vietnam, penurunan kadar faedah mata wang asing, terutamanya untuk USD, telah menyumbang kepada kos pinjaman mata wang asing yang lebih rendah untuk pinjaman sedia ada dan baharu, menurut kumpulan penyelidikan itu.

Tambahan pula, statistik daripada akhbar Tuoi Tre, berdasarkan laporan kewangan, menunjukkan bahawa banyak perniagaan dengan hutang denominasi USD yang besar mencatatkan kerugian kadar pertukaran yang "besar" pada separuh pertama tahun 2024, seperti Novaland, Vietnam Airlines, Hoa Phat, dan banyak perniagaan dalam sektor elektrik… Apabila kadar pertukaran menurun, manfaat yang paling jelas ialah ia akan mengurangkan tekanan kerugian kadar pertukaran bagi perniagaan ini.

Jadi apakah ramalan untuk kadar pertukaran pada akhir tahun ini? Encik Tran Duc Anh - Pengarah Makroekonomi dan Strategi Pasaran di KB Securities Vietnam (KBSV) - percaya bahawa tekanan ke atas kadar pertukaran dari sekarang hingga akhir tahun tidak lagi terlalu besar.

Kadar pertukaran USD/VND diunjurkan jatuh kepada sekitar 25,000 VND/USD – peningkatan 3.5% berbanding awal tahun – berdasarkan faktor-faktor seperti pengeluaran FDI, kiriman wang yang lebih baik pada akhir tahun dan kelemahan USD selepas Rizab Persekutuan mengurangkan kadar faedah.

[iklan_2]

Sumber: https://tuoitre.vn/ti-gia-em-dem-vnd-manh-len-20240922085727229.htm

Komen (0)