Wat is een zichtrekening?

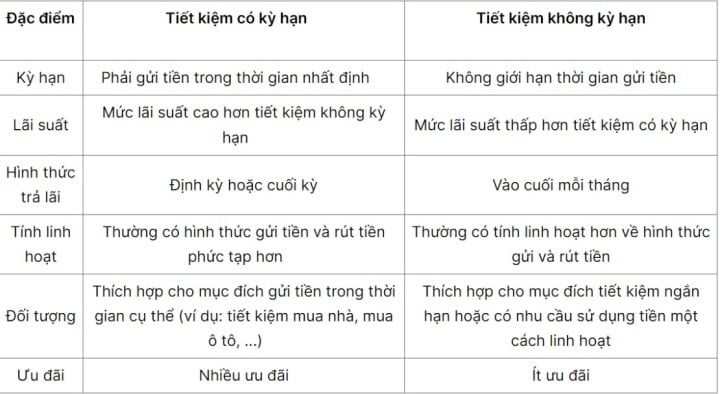

Betaalrekeningen zijn een manier om geld te sparen zonder vaste looptijd of stortingsbedrag, en met een variabele rente. Klanten kunnen flexibel geld opnemen of hun rekening sluiten zonder te wachten tot de vervaldatum, terwijl ze toch zekerheid hebben en hun rendement kunnen verhogen.

Voordelen van het storten van geld op een spaarrekening zonder vaste looptijd.

Sparen op een spaarrekening zonder vaste looptijd biedt vele voordelen, zoals relatief hoge rentes, flexibiliteit, veiligheid en gebruiksgemak. Het is echter belangrijk om uw opties zorgvuldig te overwegen voordat u besluit geld te storten en de voorwaarden en rentetarieven van de betreffende bank of financiële instelling grondig te onderzoeken om de slimste investeringsbeslissing te nemen.

Klanten kunnen hun rendement aanzienlijk verhogen door geld te storten op een spaarrekening met een vaste looptijd. (Illustratieve afbeelding)

Rentepercentages: Demand-deposito's bieden doorgaans relatief hoge rentes, maar deze zullen lager zijn dan die van andere spaarrekeningen zoals termijndeposito's of depositocertificaten.

Flexibiliteit: Betaalrekeningen stellen klanten in staat om op elk moment geld op te nemen zonder kosten of renteverlies, zoals bij andere spaarrekeningen.

Veiligheid: Uw geld is beschermd en veilig wanneer het wordt gestort op een betaalrekening.

Eenvoudig te beheren: Geld sparen op een spaarrekening zonder vaste looptijd is een gemakkelijke manier om uw financiën te beheren. Klanten kunnen hun geld inzien en de opgebouwde rente volgen.

Geen stortingslimiet: In tegenstelling tot spaarrekeningen met een vaste looptijd, kennen zichtspaarrekeningen geen stortingslimiet. Klanten kunnen elk bedrag storten dat past bij hun financiële mogelijkheden.

Geschikt voor een breed scala aan klanten: Betaalrekeningen zijn geschikt voor een breed scala aan klanten, waaronder particulieren en bedrijven. Hiermee kunnen mensen geld op hun spaarrekening storten om spaargeld op te bouwen.

Rentepercentages voor betaalrekeningen.

De rentetarieven voor zichtrekeningen worden meestal door de individuele banken bepaald en kunnen per bank verschillen. Over het algemeen liggen deze tarieven echter lager dan die voor termijnrekeningen, vanwege de flexibiliteit en het gemak van het product.

De specifieke rente is afhankelijk van het rentebeleid van elke bank. Banken publiceren doorgaans hun rentetarieven voor spaarrekeningen met een vaste looptijd, en u moet deze in de gaten houden voor actuele informatie. Door een bank met een aantrekkelijke rente te kiezen, kunt u de voordelen van uw spaarrekening met een vaste looptijd maximaliseren.

Een betaalrekening is een flexibele manier van sparen.

De formule voor het berekenen van rente op zichtrekeningen is afhankelijk van de renteberekeningsmethode van elke bank of financiële instelling. De algemene methode is echter om de volgende formule te gebruiken:

Verdiende rente = Stortingsbedrag x Rentevoet x Aantal dagen dat de storting loopt / 365

In deze context is het stortingsbedrag het geldbedrag dat de klant op de spaarrekening stort. De rentevoet is de rentevoet die wordt toegepast volgens de regels van de bank. Het aantal stortingsdagen is de periode tussen de datum waarop de klant het geld stort en de datum waarop de klant het geld opneemt of de rekening sluit.

Elke bank of financiële instelling kan verschillende methoden hanteren voor het berekenen van rente. Controleer daarom zorgvuldig de rentetarieven en berekeningsmethoden van de bank of financiële instelling voordat u geld stort.

Is het verstandig om een spaarrekening zonder vaste looptijd te openen?

Of het verstandig is om een betaalrekening te openen, hangt af van iemands financiële situatie en behoeften. Hier zijn echter een paar tips om u te helpen beslissen of het wel of niet een goede investering is.

Geen specifiek uitgavenplan voor de nabije toekomst: Als u geen specifiek uitgavenplan voor de nabije toekomst heeft, kunt u geld op een betaalrekening aanhouden voor wanneer dat nodig is, bijvoorbeeld voor huisreparaties, onverwachte medische kosten of om te sparen voor grotere uitgaven in de toekomst.

Plannen maken voor toekomstige aankopen op korte termijn: Door een deel van je geld op een betaalrekening te zetten, kun je je voorbereiden op die uitgaven zonder de kosten van geld lenen te hoeven maken.

Tijdens een marktdaling: Wanneer de aandelenmarkt of de vastgoedmarkt daalt, kan de waarde van beleggingen afnemen. In dat geval kan het veiliger zijn om geld op een betaalrekening te zetten om risico's te beperken en te wachten op beleggingskansen.

Linh Chi (Samengesteld)

Gunstig

Emotie

Creatief

Uniek

Toorn

Bron

![[Afbeelding] Een terugblik op de voorbereidingen van de hoofdstad voor het honderdjarige masterplan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782750453122_quy-hoach-100-nam-minh-duy-1-2118-jpg.webp)

![[Foto] Algemeen secretaris en voorzitter To Lam werkt samen met het partijcomité van de regering aan de preventie en bestrijding van stormen, overstromingen, extreme natuurrampen en klimaatverandering.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782729441945_a1-bnd-0385-9454-jpg.webp)