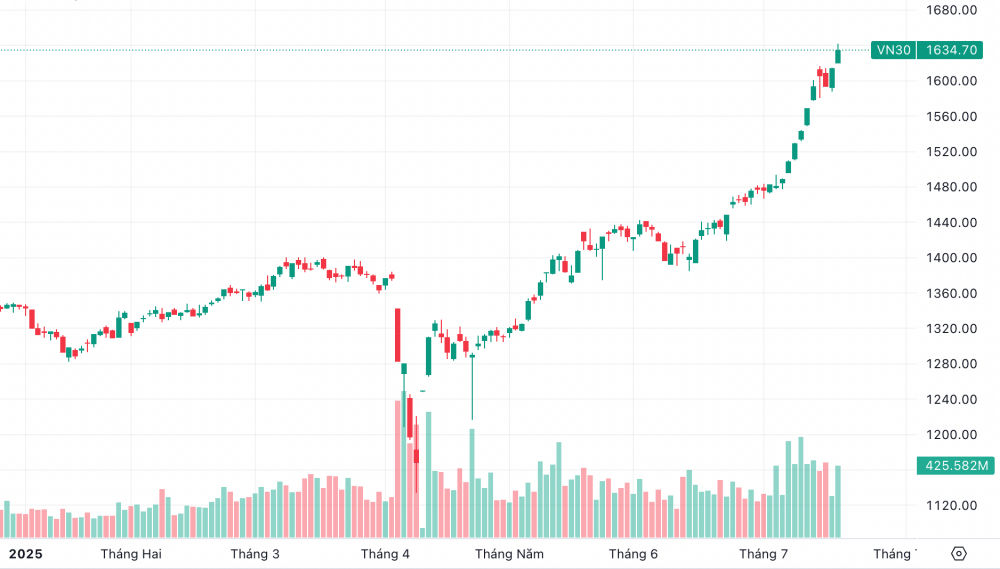

Op 17 juli sloot de VN30-index op 1.634,7 punten, een stijging van meer dan 20 punten, oftewel 1,26%, terwijl de VN-index 1.490 punten bereikte, een stijging van 0,99%. Dit is het hoogste punt in de geschiedenis van de VN30.

De 30 meest gewilde aandelen in deze markt trekken steevast de aandacht van zowel binnenlandse als buitenlandse beleggers.

|

| De VN30-index bereikte op 17 juli tijdens de handelssessie een nieuw hoogtepunt. |

Eerder, in de eerste zes maanden van 2025, werd de groei van de VN-index ook ondersteund door een aantal large-cap aandelen.

MB Securities Joint Stock Company (MBS) heeft verklaard dat, hoewel de VN-index op 4 juli 2025 sinds de gebeurtenissen van 2 april een sterk herstel van meer dan 300 punten liet zien, dit opwaartse momentum zich niet over alle aandelenklassen heeft verspreid. Middelgrote en kleine aandelen blijven langzaam groeien of dalen zelfs in prijs in vergelijking met de stijging van de hoofdindex.

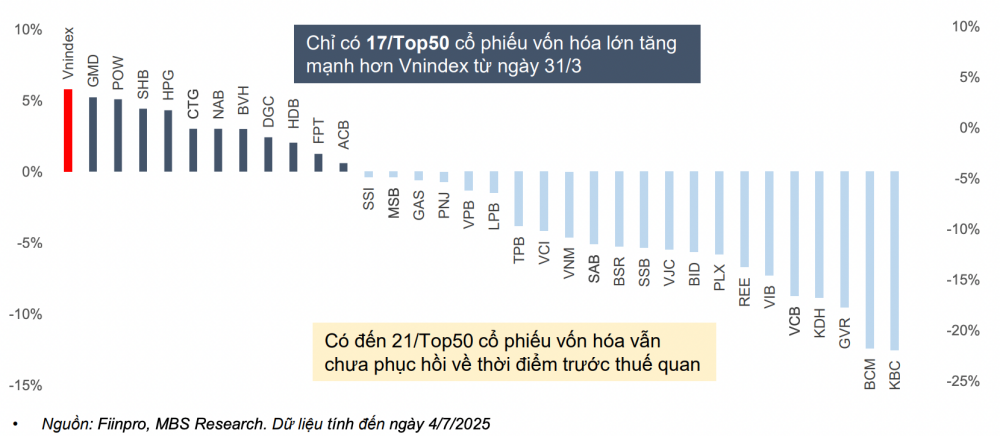

Binnen de large-cap aandelengroep komt de grootste bijdrage voornamelijk van de aandelen van de Vingroup- groep. Slechts 12 van de 50 aandelen met de grootste marktkapitalisatie zijn sinds 31 maart 2025 sterker gestegen dan de VN-index, terwijl ongeveer 9 aandelen minder sterk zijn gestegen dan de VN-index. Bijna de helft van de top 50 aandelen heeft zelfs nog niet het niveau van vóór de tariefverhogingen bereikt.

|

| Prijsfluctuaties van de 50 grootste aandelen van 31 maart (vóór de tariefschok) tot 4 juli 2025. |

Volgens de inschatting van MBS zal de trend van nettoverkopen door buitenlandse investeerders in de tweede helft van 2025 sterk omslaan, gezien het gunstigere Amerikaanse tariefbeleid ten opzichte van Vietnam in vergelijking met concurrerende landen, en de steeds duidelijkere vooruitzichten voor een verbetering van de Vietnamese aandelenmarkt. Het buitenlands kapitaal zal zich voornamelijk richten op large-cap aandelen met voldoende limieten voor buitenlands eigendom.

Op 4 juli 2025 handelde de VN-index tegen een koers-winstverhouding van 14, hoger dan het gemiddelde van de afgelopen 3 jaar (13,5x), maar nog steeds 17% lager dan de piek van de afgelopen 3 jaar (16,9x in het vierde kwartaal van 2021).

De waardering van de VN30-groep (waarvan het grootste deel van de marktkapitalisatie in de bankensector zit) bedraagt 12,7 keer de winst per aandeel (P/E), circa 3% hoger dan het gemiddelde van 12,3 keer over de afgelopen drie jaar, maar nog steeds lager dan de piek van 15 keer in het vierde kwartaal van 2021. Dit wijst erop dat de waardering van de markt in het algemeen, en van large-cap aandelen in het bijzonder, aantrekkelijk blijft in vergelijking met de winstgroei en de verwachtingen van een marktverbetering.

MBS verwacht dat in de tweede helft van 2025 kapitaal zal stromen naar large-cap aandelen die de afgelopen tijd geen significante koersstijgingen hebben laten zien, dankzij aantrekkelijke waarderingen en potentieel voor winstgroei.

In het basisscenario, met een winststijging van 17% voor beursgenoteerde bedrijven en een koers-winstverhouding van 13,5-13,8, verwacht dit effectenbedrijf dat de VN-index in de laatste maanden van het jaar 1500-1540 punten zal bereiken.

In een optimistischer scenario is de impact van het Amerikaanse tariefbeleid minder groot dan verwacht, stroomt er dankzij de vooruitzichten op een upgrade veel buitenlands kapitaal naar de Vietnamese markt, wordt een winstgroei van 19% verwacht, ligt de verwachte koers-winstverhouding tussen de 13,5 en 14, en zou de VN-index tegen het einde van het jaar de 1580 punten kunnen bereiken.

Bron: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

![[Afbeelding] Detailweergave van het knooppunt dat de twee snelwegen en de luchthaven Long Thanh met elkaar verbindt.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Afbeelding] Het stadsleven van Hanoi onder de uitdaging van een "verzengend hete" omgeving](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Reactie (0)