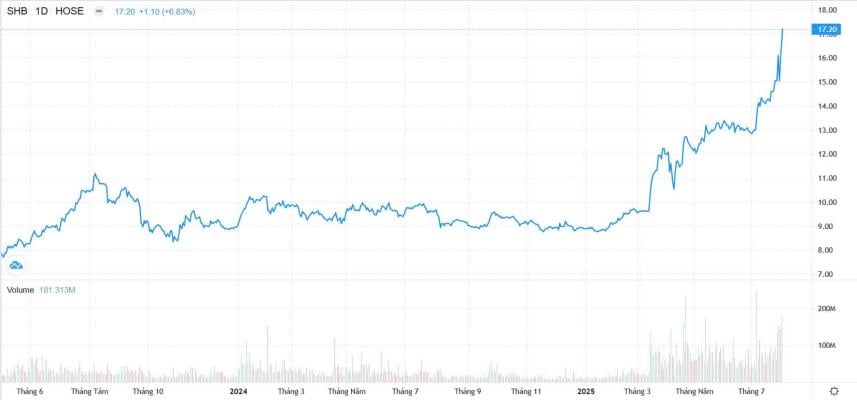

31 juli was de derde dag op rij dat de aandelenkoers vanSHB de maximale winst overtrof, waardoor de koers steeg naar 17.200 VND per aandeel en daarmee officieel het hoogtepunt van juni 2021 overtrof. Sinds het begin van het jaar is de koers van SHB met meer dan 90% gestegen.

De aandelen van SHB sloten de handelssessie van juli 2025 af met een handelsvolume van 181 miljoen aandelen, met een overschot aan kooporders van meer dan 9 miljoen aandelen. Sinds het begin van de maand heeft SHB meerdere handelssessies met een volume van meer dan 100 miljoen aandelen geregistreerd, waarmee het de VN30-groep en de bankensector aanvoerde. Op 7 juli bereikte SHB zelfs een recordhandelsvolume van bijna 250 miljoen aandelen. SHB-aandelen trokken met name aanzienlijke buitenlandse investeringen aan, met netto aankopen van meer dan 100 miljoen SHB-aandelen gedurende de maand.

De positieve prestaties van de SHB-aandelen, ondanks de schommelingen op de Vietnamese aandelenmarkt, tonen het vertrouwen van beleggers in deze bank aan.

Prestaties van het SHB-aandeel in de afgelopen twee jaar. |

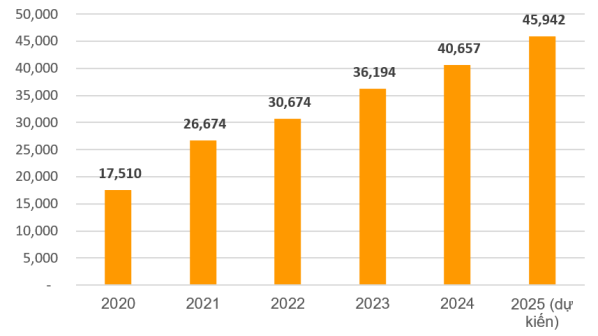

Eerder had de Vietnamese centrale bank (State Bank of Vietnam) de verhoging van het maatschappelijk kapitaal van SHB tot 45.942 miljard VND goedgekeurd door middel van dividenduitkeringen in aandelen over 2024 tegen een tarief van 13%, die naar verwachting in het derde kwartaal van 2025 zullen worden uitgevoerd. Daarvoor had SHB al de eerste tranche van de dividenduitkering over 2024 in contanten uitgekeerd tegen een tarief van 5%. Het totale dividendpercentage voor heel 2024 komt daarmee uit op 18% en zal naar verwachting ook in 2025 op dit niveau blijven.

SHB heeft jarenlang consequent dividend uitgekeerd aan aandeelhouders met een rendement van 10-18%. Na de COVID-19-pandemie is SHB in 2023-2024 weer dividend gaan uitkeren, zowel in aandelen als in contanten, waarmee het zijn sterke financiële potentieel en langetermijnverbintenis met aandeelhouders aantoont. SHB behoudt zijn positie in de top 5 van grootste particuliere banken in Vietnam.

Het maatschappelijk kapitaal van SHB door de jaren heen. (Eenheid: miljard VND) |

Efficiënte bedrijfsvoering, verbeterde activakwaliteit.

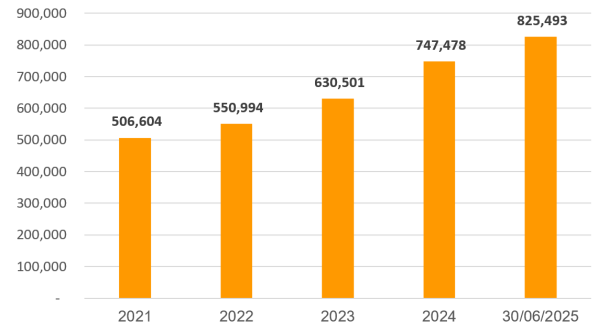

Volgens het financiële rapport over het tweede kwartaal bedroegen de totale activa van SHB op 30 juni 2025 bijna 825.000 miljard VND, waarvan de uitstaande leningen aan klanten meer dan 594.500 miljard VND bedroegen. Dit is een stijging van 14,4% ten opzichte van het begin van het jaar en een forse stijging van 28,9% ten opzichte van dezelfde periode vorig jaar.

SHB concentreert zich niet alleen op haar kernactiviteiten, maar neemt ook actief deel aan overheidsprogramma's en -beleid. Resolutie 68-NQ/TW biedt grote kansen voor commerciële banken, met name voor de ondersteuning van de ontwikkeling van de particuliere sector , door middel van kredietverlening en het aanbieden van gunstige leningpakketten aan kleine en middelgrote ondernemingen, en door deelname aan digitale transformatie en duurzame ontwikkeling.

Een rapport van Yuanta Securities Company suggereert dat SHB, ondanks zijn sterk conjunctuurgevoelige karakter, nog steeds een aanzienlijk groeipotentieel heeft. MBS Securities is van mening dat de positieve kredietgroei sinds het begin van het jaar, in combinatie met een lage rentestand, met name gericht op zakelijke klanten, de kredietgroei voor banken zal blijven stimuleren.

De totale vermogensgroei van SHB door de jaren heen. (Eenheid: miljard VND) |

In de eerste zes maanden van het jaar boekte SHB een winst vóór belastingen van 8.913 miljard VND, een stijging van 30% ten opzichte van dezelfde periode in 2024, waarmee 61% van de doelstelling voor 2025 werd behaald. Alleen al in het tweede kwartaal bedroeg de winst vóór belastingen meer dan 4.500 miljard VND, een stijging van 59% ten opzichte van dezelfde periode.

De operationele efficiëntie bleef verbeteren met een rendement op eigen vermogen (ROE) van meer dan 18%. De verhouding tussen operationele kosten en inkomsten (CIR) was indrukwekkend laag met 16,4%, een van de laagste in de sector. Ook de veiligheidsindicatoren bleven sterk, met de loan-to-deposit ratio (LDR) en de verhouding tussen het kortetermijnkapitaal dat wordt gebruikt voor middellange- en langetermijnleningen, beide binnen de door de Vietnamese centrale bank vastgestelde limieten. De geconsolideerde kapitaaladequatie (CAR) bleef boven de 11%, ruim boven het minimum van 8%, wat een adequate kapitaalcapaciteit garandeert.

De kwaliteit van de activa is aanzienlijk verbeterd, waarbij de ratio van niet-renderende leningen (NPL's) onder Circulaire 31 op een laag niveau is gebleven. Leningen van Groep 2 zijn sterk gedaald tot slechts 0,3%, waardoor er ruimte is voor verdere verbetering van de activakwaliteit.

![[Foto] Voorzitter van de Nationale Vergadering Tran Thanh Man woont de ceremonie bij voor de start van de werkzaamheden aan de ruimtelijke as van de nationale snelweg 1A.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/19/1779161360398_ndo_br_bnd-1412-jpg.webp)

![[Foto] Het moment vastgelegd waarop het tij zich terugtrekt bij de stroomversnellingen van Yen Binh Son - een miljoen jaar oude, schilderachtige plek in Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/19/1779175463885_yen9-1199-jpg.webp)

Reactie (0)