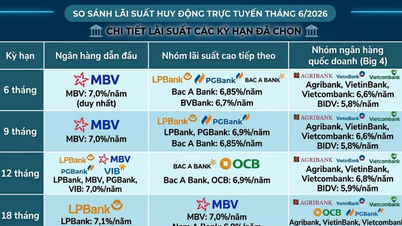

Per definitie wordt enkelvoudige rente doorgaans bepaald op basis van drie factoren: het oorspronkelijke hoofdbedrag; de rentevoet die wordt toegepast op de renteberekeningsperiode; en het aantal renteberekeningsperioden.

Bijvoorbeeld: U leent 10 miljoen VND van de bank tegen een rente van 3% per maand. De rente die u in de eerste maand moet betalen is 10.000.000 * 3% = 300.000 VND. In de volgende maand wordt de rente nog steeds berekend op 300.000 VND.

Daarom wordt de rente elke maand berekend op basis van het oorspronkelijke hoofdbedrag van 10 miljoen VND. Mits u de lening op tijd terugbetaalt, blijft het rentebedrag gelijk.

De voordelen van enkelvoudige rente

Enkelvoudige rente helpt particulieren en bedrijven niet alleen hun financiën gemakkelijker te beheren, maar stimuleert ook lenen en investeren, wat bijdraagt aan de nationale economische ontwikkeling. De transparantie en stabiliteit van enkelvoudige rente dragen bij aan een betrouwbaar financieel klimaat.

Voor het publiek: Enkelvoudige rente maakt het voor mensen gemakkelijker om de hoogte van de te betalen rente te berekenen en te beheersen, waardoor lenen eenvoudiger wordt. Dit moedigt mensen aan om geld te lenen voor investeringen en consumptie.

Enkelvoudige rente is de rente die wordt berekend over het oorspronkelijke hoofdbedrag zonder de eerder opgebouwde rente erbij op te tellen. (Bron: internet)

Voor bedrijven biedt een vaste rentebetaling de mogelijkheid om risico's te beheersen en te plannen voor de lange termijn. Dit is vooral belangrijk voor startups, omdat ze zich zo kunnen richten op bedrijfsontwikkeling zonder zich zorgen te hoeven maken over de complexiteit van opgebouwde rente. Bovendien maakt een enkelvoudige rente het voor bedrijven gemakkelijker om leningen af te sluiten, waardoor ze extra middelen krijgen om te investeren in nieuwe projecten en hun activiteiten uit te breiden.

De stabiliteit van de enkelvoudige rente stimuleert mensen om hun spaargeld te sparen in plaats van het uit te geven of te investeren in risicovolle activa. Dit vermindert op zijn beurt de consumentenvraag en de inflatiedruk.

Tegelijkertijd stimuleert de stabiliteit van de enkelvoudige rentetarieven beleggers om te investeren in langetermijnactiva, productieprojecten en infrastructuur. Dit verhoogt op zijn beurt het aanbod van goederen en diensten. Dit toegenomen aanbod kan de prijzen verlagen en zo aanzienlijk bijdragen aan inflatiepreventie.

Formule voor het berekenen van enkelvoudige rente

De enkelvoudige rente wordt berekend met de volgende formule:

Enkelvoudige rente = A*n*r /100

Binnenin:

A: Het initiële bedrag dat is geïnvesteerd of geleend.

n: Het aantal renteberekeningsperioden, meestal in jaren.

r (%): Toepasselijke rentevoet.

Hier is een concreet voorbeeld:

U stort 50 miljoen VND op een spaarrekening met een looptijd van 2 jaar en een toepasselijke rente van 6% per jaar. Op basis van de formule voor de berekening van enkelvoudige rente krijgen we:

Enkelvoudige rente = 50.000.000 * 6 * 2 / 100 = 6.000.000 VND.

Na twee jaar sparen met enkelvoudige rente ontvangt u dus in totaal 56 miljoen VND (hoofdsom plus rente, een stijging van 12%).

Voordelen en nadelen van enkelvoudige rente

Wat de voordelen betreft:

Bij gebruik van enkelvoudige rente is de rente die op leningen wordt betaald niet buitensporig hoog. Dit komt doordat de rente alleen over het oorspronkelijke hoofdbedrag wordt berekend en niet over de rente uit voorgaande perioden.

Voor wie kortlopende leningen afsluit of kleine bedragen leent, biedt de enkelvoudige rente de mogelijkheid om aanzienlijk geld te besparen.

De methode voor het berekenen van de rente is eenvoudig en gemakkelijk te begrijpen, geschikt voor iedereen, met name voor mensen die nieuw zijn in lenen of beleggen.

Dankzij de transparantie en duidelijkheid van enkelvoudige rente worden schulden gemakkelijk en op tijd afbetaald.

Wat de nadelen betreft:

Enkelvoudige rente geeft geen nauwkeurig beeld van de financiële kosten: Bij enkelvoudige rente wordt alleen rente berekend over het oorspronkelijke hoofdbedrag, zonder de reeds opgebouwde rente mee te tellen. Daardoor geeft het, in tegenstelling tot samengestelde rente, niet een realistisch beeld van de werkelijke renteopbrengst op een lening of investering. Dit kan leiden tot een onderschatting van de leenkosten en tot het maken van verkeerde keuzes.

Gebrek aan flexibiliteit bij marktschommelingen: Wanneer de marktrente daalt, kunnen leners met enkelvoudige rente niet profiteren van de lagere tarieven. Bij samengestelde rente daarentegen kunnen de rentetarieven worden aangepast aan de actuele tarieven, waardoor leners kunnen besparen en hun financiële kosten kunnen optimaliseren.

Inefficiënte renteberekening voor langlopende of grote leningen: Uit diverse gevallen is gebleken dat het toepassen van eenvoudige rentetarieven niet de optimale voordelen oplevert in vergelijking met andere renteberekeningsmethoden, met name voor grote of langlopende leningen.

Praktische toepassingen van enkelvoudige rente

In de praktijk wordt enkelvoudige rente vaak toegepast in een paar specifieke gevallen, zoals hieronder beschreven:

Persoonlijke leningen: Bij persoonlijke leningen wordt enkelvoudige rente toegepast om de rente snel en eenvoudig te berekenen. Dit maakt het voor beide partijen gemakkelijk om de te betalen rente bij te houden en te beheren. Bovendien worden de leenkosten geminimaliseerd door gebruik te maken van enkelvoudige rente.

Kortlopende leningen: Enkelvoudige rente wordt ook gebruikt voor kortlopende leningen, zoals contante leningen voor boodschappen of consumptie. Deze leningen moeten snel worden terugbetaald, waardoor het toepassen van enkelvoudige rente de renteberekening vereenvoudigt en een stabieler rendement oplevert in vergelijking met samengestelde rente.

Bron: https://vtcnews.vn/lai-don-la-gi-ar913036.html

![[Foto] Receptie ter verwelkoming van secretaris-generaal en president To Lam en zijn vrouw tijdens hun staatsbezoek aan de Filipijnen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Reactie (0)