Sinds begin november hebben meer dan tien banken de spaarrente verhoogd, waaronder enkele banken uit de Big4-groep.

Klanten die transacties uitvoeren bij HDBank (District 1, Ho Chi Minh-stad) - Foto: QUANG DINH

Ondertussen heeft de Vietnamese centrale bank circulaire 48 uitgevaardigd, waarin banken worden verplicht geen enkele vorm van promotie (in contanten, rentetarieven of andere vormen) aan te bieden die niet in overeenstemming is met de wet bij het accepteren van deposito's.

De spaarrente is over de hele linie gestegen.

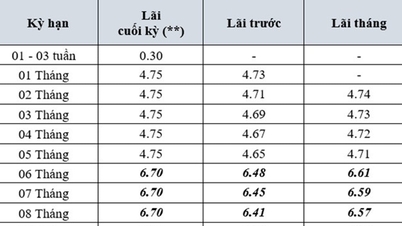

Volgens de krant Tuoi Tre hebben een aantal banken, waaronder LPBank, Nam A Bank, IVB, VietABank, VIB, MB, Agribank , Techcombank, ABBank en VietBank, sinds begin november de spaarrente verhoogd. Momenteel bedraagt de spaarrente voor een looptijd van 12 maanden 5,95% per jaar, en voor een looptijd van 13 maanden meer dan 6% per jaar. Spaarrentes van meer dan 6% per jaar voor langere looptijden zijn bij veel banken te vinden.

Opvallend is dat Agribank, na een lange periode van lage spaarrentes, de rentetarieven vanaf 15 november heeft verhoogd met een gemiddelde stijging van 0,2 tot 0,3%. De rente voor looptijden van 6 en 12 maanden bedraagt nu respectievelijk 3,5% per jaar en 4,7% per jaar. De hoogste rente van 4,8% per jaar geldt voor een looptijd van 24 maanden.

Bij Nam A Bank zijn de rentetarieven voor spaardeposito's aan de balie met 0,2% gestegen tot 6% per jaar voor deposito's van 500 miljard VND of meer, met een looptijd van 24 maanden. Voor online spaardeposito's heeft Nam A Bank de rentetarieven aanzienlijk verhoogd met maximaal 0,7%. Momenteel bedraagt de hoogste rente 5,9% per jaar voor een looptijd van 36 maanden; 4,5% per jaar voor 1-2 maanden; 4,75% per jaar voor 3 maanden; en 5,3% per jaar voor 10 maanden.

Zelfs afhankelijk van het klantsegment hanteert elke bank een ander beleid. Bij VPBank bijvoorbeeld ontvangen prioriteitsklanten een bonusrente van 0,1%; als een klant meer dan 300 miljoen VND stort, voegt VPBank daar nog eens 0,5% rente aan toe.

Verhoog de rente en geef cadeaus aan klanten die geld storten.

De laatste tijd hebben banken hun concurrentie om spaargeld aan te trekken niet alleen via rentetarieven, maar ook via diverse aantrekkelijke promotieprogramma's flink opgevoerd. Zo organiseerde SHB bijvoorbeeld een loterij waarbij spaarboekjes werden weggegeven aan klanten. Veel andere banken bieden ook cadeaus aan, zoals paraplu's, regenjassen en thermosbekers, om spaarders te lokken.

Door de stijgende rentetarieven zijn klanten steeds vaker geneigd te onderhandelen over langere rentes of over te stappen naar andere banken die betere voorwaarden bieden.

Mevrouw NTH uit het district Thanh Xuan (Hanoi) heeft onlangs haar spaarrekening van 500 miljoen VND gesloten en gekozen voor een looptijd van 12 maanden in plaats van de voorheen geldende 6 maanden, met een rente van 5,9% per jaar dankzij een extra 0,5% voor stortingen boven de 300 miljoen VND.

Ondertussen koos meneer TMD in het district Hai Ba Trung (Hanoi) ervoor om 1,2 miljard VND voor een korte termijn van één maand vast te zetten, met het plan om het bedrag voor een langere termijn vast te zetten rond Tet, wanneer de rentetarieven doorgaans hoger zijn. Hij stapte ook over naar een andere bank omdat hij een gratis fles water had gekregen en kans maakte op een spaarrekening van 300 miljoen VND in een loterij.

Bankexpert Nguyen Tri Hieu is van mening dat de grote vraag naar kapitaal vanuit het bedrijfsleven aan het einde van het jaar banken dwingt de spaarrente te verhogen. Deze trend zal zich naar verwachting tot het einde van het jaar voortzetten.

Volgens gegevens van de Vietnamese centrale bank bereikten de totale deposito's van particulieren bij banken eind augustus een recordhoogte van 6.924.889 miljard VND.

Klanten die transacties uitvoeren bij Techcombank (District 1, Ho Chi Minh-stad) - Foto: QUANG DINH

Is het banken verboden om promoties aan te bieden?

De afgelopen dagen is er veel ophef geweest over het nieuws dat de Vietnamese centrale bank circulaire 48 heeft uitgevaardigd, waarin is bepaald dat banken bij het accepteren van deposito's geen promoties in welke vorm dan ook (contant geld, rentetarieven en andere vormen) mogen aanbieden die niet in overeenstemming zijn met de wet.

Veel mensen vragen zich af of dit betekent dat banken geen promoties meer mogen aanbieden aan spaarders?

In een gesprek met de krant Tuoi Tre zei de adjunct-directeur-generaal van een grote naamloze vennootschap in Ho Chi Minh-stad dat de Vietnamese centrale bank banken niet verbiedt om promoties aan spaarders aan te bieden, maar alleen promoties verbiedt die "niet aan de wet voldoen", oftewel promoties die de wettelijke limiet overschrijden.

Momenteel gelden er renteplafonds voor looptijden korter dan 6 maanden. Dit plafond wordt door de gouverneur van de Staatsbank van Vietnam vastgesteld voor elke periode en voor elk type kredietinstelling.

Het maximale rentepercentage voor zichtrekeningen en termijnrekeningen met een looptijd van minder dan 1 maand bedraagt momenteel 0,5% per jaar; voor termijnrekeningen met een looptijd van 1 tot en met 6 maanden is dit 4,75% per jaar. Het maximale rentepercentage voor VND-deposito's bij volkskredietfondsen en microfinancieringsinstellingen is 5,25% per jaar.

De rente op termijndeposito's met een looptijd van 6 maanden of langer wordt bepaald door kredietinstellingen en filialen van buitenlandse banken op basis van vraag en aanbod op de markt.

Als banken dus promoties aanbieden, moeten ze ervoor zorgen dat het totale bedrag aan rente en promotiegeschenken het wettelijk vastgestelde maximum niet overschrijdt.

Waarom verhogen banken de rente?

Volgens informatie van de vicegouverneur van de Staatsbank van Vietnam, Dao Minh Tu, was de kredietverlening eind oktober 2024 met 10% gestegen ten opzichte van eind 2023. Vanaf nu tot het einde van het jaar zijn banken verplicht om volledig te voorzien in de kapitaalbehoeften van de economie, met name het kapitaal voor productie, handel en consumptie tijdens het Chinees Nieuwjaar van 2025.

Deskundigen zijn van mening dat banken de spaarrente om twee belangrijke redenen moeten verhogen.

Ten eerste neemt de vraag naar leningen van bedrijven aan het einde van het jaar aanzienlijk toe. Ten tweede heeft de recente sterke stijging van de wisselkoersen en de goudprijs ertoe geleid dat mensen een deel van hun kapitaal naar deze investeringskanalen verschuiven.

Banken zijn daarom genoodzaakt de rentetarieven te verhogen om de belangen van spaarders te beschermen, en niet om het monetaire beleid te wijzigen.

Wat betreft de koers van het monetaire beleid, bevestigde de vicegouverneur dat het doel om kapitaal te verstrekken aan bedrijven en de economie te blijven worden nagestreefd. De Staatsbank van Vietnam overweegt verschillende opties voor de beleidsrente in de komende periode. Deze kan ongewijzigd blijven of verder dalen, afhankelijk van factoren zoals macro-economische stabiliteit, inflatiebeheersing en het doel om de groei te stimuleren.

Om bedrijven en particulieren te ondersteunen, heeft de Vietnamese centrale bank kredietinstellingen opgedragen diverse proactieve maatregelen te nemen, zoals het verlagen van kosten en het herzien en kwijtschelden van onnodige vergoedingen.

Daarnaast zijn banken verplicht om de kredietverleningsprocedures te vereenvoudigen en de toepassing van informatietechnologie in kredietverleningsprocessen te verbeteren om de rentetarieven te verlagen en de toegang van klanten tot bankleningen te vergemakkelijken.

Bron: https://tuoitre.vn/lai-suat-huy-dong-bat-dau-nong-20241123234657242.htm

Reactie (0)