Na een bijeenkomst met de Vietnamese centrale bank (SBV) op 9 april hebben meer dan 30 banken tegelijkertijd de depositorente verlaagd, met verlagingen variërend van 0,1% tot 0,5% per jaar. Sommige banken, zoals Agribank en SeABank, hebben de rente zelfs al twee keer verlaagd.

De rentetarieven vertonen een dalende trend en naar verwachting zal deze daling zich in het tweede kwartaal voortzetten. (Illustratieve afbeelding)

Geleidelijk afnemend van het tweede kwartaal tot het begin van het derde kwartaal.

De heer Nguyen Duc Vinh, algemeen directeur van Vietnam Prosperity Commercial Bank ( VPBank ), voorspelde dat de rentetarieven op korte termijn hoog zullen blijven, alvorens ze vanaf het tweede kwartaal en het begin van het derde kwartaal geleidelijk zullen dalen. De rol van de Vietnamese centrale bank bij het sturen van de markt zal hierbij doorslaggevend zijn.

Niettemin blijven externe factoren variabelen om in de gaten te houden. Geopolitieke spanningen, met name in het Midden-Oosten, zouden de inflatiedruk kunnen verhogen via energieprijzen en logistieke kosten. Als de inflatie opnieuw stijgt, zal de ruimte voor verdere renteverlagingen kleiner worden.

Over het algemeen zullen de rentetarieven op korte termijn waarschijnlijk relatief hoog blijven, om vervolgens te stabiliseren en geleidelijk licht te dalen naarmate de liquiditeit duurzaam verbetert. Dit proces zal naar verwachting voorzichtig en gecontroleerd verlopen, met als doel een evenwicht te vinden tussen het stimuleren van de groei en het handhaven van macro-economische stabiliteit.

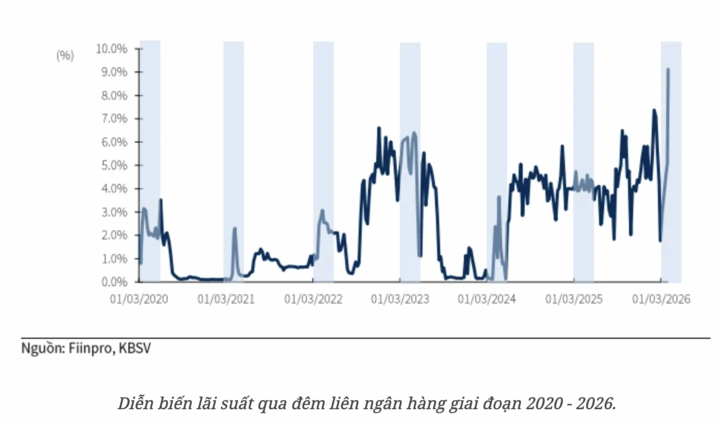

Ook experts van KB Securities Vietnam (KBSV) verwachten een duidelijkere trend van renteverlagingen, met een gemiddelde daling van ongeveer 0,5 tot 1% per jaar in de laatste twee kwartalen van 2026. Dit is te danken aan het ruime kapitaal dat vrijkomt door de sterke injectie van overheidsinvesteringsfondsen in het bankwezen, en aan de afname van het conflict in Iran, waardoor de inflatie en de druk op de wisselkoers afnemen. Hierdoor krijgt de Vietnamese centrale bank de ruimte om de liquiditeit van het bankwezen te ondersteunen.

Tegelijkertijd zullen de Vietnamese overheid en de Vietnamese centrale bank in de tweede helft van het jaar veel nieuwe beleidsmaatregelen introduceren om een bbp-groei van meer dan 10% te realiseren, waaronder een verlaging van de rentetarieven.

" In de tweede helft van 2026 zullen de leenrentes naar verwachting verder dalen, vergelijkbaar met de daling van de depositorentes, om de economische groei te ondersteunen. Deze neerwaartse trend zal waarschijnlijk selectief blijven en prioriteit geven aan belangrijke sectoren zoals export en industriële productie ," aldus KBSV.

Ondertussen voorspelde de heer Le Quang Trung, directeur Kapitaal en Valutahandel bij VIB, dat de binnenlandse rentetarieven in het tweede en derde kwartaal onder druk zullen blijven staan, maar vanaf het vierde kwartaal van 2026 geleidelijk zullen stabiliseren.

" De huidige druk komt voornamelijk voort uit de discrepantie tussen kredietgroei en de mobilisatie van deposito's. De komende 3-6 maanden zullen de depositorentes echter hoger uitvallen dan in dezelfde periode vorig jaar, waardoor huishoudens weer geld beschikbaar zullen hebben en de liquiditeit van het systeem weer in evenwicht zal komen."

Wat de wisselkoersen betreft, zal de grootste druk zich voordoen in de eerste negen maanden van het jaar, waarna de situatie in het vierde kwartaal mogelijk zal verbeteren wanneer de externe factoren stabiliseren. In 2026 zijn er geen factoren die ertoe zouden kunnen leiden dat de leenrente buiten de huidige bandbreedte fluctueert ”, aldus de heer Trung.

Het is lastig om het "zeer lage" gebied te bereiken.

Volgens de heer Nguyen Quang Huy, CEO van de Faculteit Financiën en Bankwezen (Nguyen Trai Universiteit), is de daling van de depositorente consistent met de liquiditeitspositie van het banksysteem, aangezien de druk om kapitaal aan te trekken niet langer zo hoog is als voorheen. Dit is tevens onderdeel van de strategie om gunstigere voorwaarden te creëren voor productie- en bedrijfsactiviteiten.

De ruimte voor verdere renteverlagingen is echter mogelijk beperkt, aangezien er verschillende factoren zijn die de rentetarieven "verankeren", waaronder: de druk om wisselkoersen in evenwicht te brengen, de noodzaak om de inflatie te beheersen en de verwijzing naar het internationale monetaire beleid, met name de koers van de Amerikaanse Federal Reserve.

" De depositorente zal naar verwachting op korte termijn licht blijven dalen en zich vervolgens stabiliseren op een nieuw, lager niveau, maar het is onwaarschijnlijk dat deze terugkeert naar het 'zeer lage' niveau van voorgaande perioden ," voorspelde de heer Huy.

De heer Le Thanh Tung, lid van de raad van bestuur van VietinBank, merkte eveneens op dat de renteontwikkeling in de komende periode grotendeels afhangt van binnenlandse en internationale factoren. In het basisscenario zullen de kapitaalkosten op korte termijn waarschijnlijk hoog blijven, hoewel de stijging mogelijk zal afnemen en geleidelijk zal stabiliseren naarmate de marktomstandigheden verbeteren.

Als externe "schokken" echter aanhouden, kan de rentedruk tot en met 2026 aanhouden. In deze context zal de nettorentemarge (NIM) van banken, met name staatsbanken, onder druk blijven staan, aangezien zij zowel de bedrijfsefficiëntie moeten waarborgen als hun nhiệm vụ (steun aan het bedrijfsleven) moeten nakomen, zoals voorgeschreven door de overheid en de Staatsbank van Vietnam.

De leiding van VietinBank is echter van mening dat dit geen structurele trend op de lange termijn is, maar merkt op dat de liquiditeit van het systeem momenteel onder druk staat omdat de kredietgroei de kapitaalmobilisatie overtreft. Dit dwingt de Staatsbank van Vietnam tot flexibel beleid, waarbij de doelstellingen van het ondersteunen van groei en macro-economische stabiliteit in evenwicht worden gebracht door middel van instrumenten zoals rentetarieven, wisselkoersen, openmarktoperaties, herfinanciering en aanpassingen van de veiligheidsvoorschriften.

Met name de versoepeling van bepaalde regelgeving, zoals de krediet-depositoverhouding voor staatsbanken, zal naar verwachting de liquiditeitsdruk verlichten en meer ruimte creëren om de economie te ondersteunen.

Ondanks de daling wordt niet verwacht dat de rentetarieven tot een laag niveau zullen dalen.

Vietcombank Securities Company merkte ook op dat de liquiditeit in het systeem naar verwachting in het tweede kwartaal onder druk zal blijven staan door een sterke toename van de vraag naar kredietverstrekking. De dalende depositorente kan de verbetering van het eigen vermogen bij sommige banken vertragen, met name bij kleine en middelgrote banken of banken met een hoge kredietgroei. Bovendien blijft het volume van openmarktoperaties (OMO's) die in april aflopen groot.

Daarom zullen de depositorentepercentages naar verwachting in de nabije toekomst relatief hoog blijven, met name voor middellange en lange looptijden.

Bron: https://vtcnews.vn/lai-suat-sap-toi-co-tiep-tiep-giam-ar1015141.html

Reactie (0)