Beursvooruitzichten voor de week van 25-30 maart: Beleggers met een korte termijnvisie kunnen overwegen winst te nemen.

Qua momentum zou de geldstroom de markt voorbij de kortetermijnpiek van 1280 punten kunnen duwen. Dit is ook het punt waarop de geldstroom als gevolg van FOMO (fear of missing out) naar verwachting een hoog niveau zal bereiken.

De aandelenmarkt bewoog zich vorige week binnen een brede bandbreedte, gepaard met een sterke toename van de liquiditeit, waarbij de VN-index het sterke weerstandsniveau rond de 1280 punten naderde.

Ondanks een volatiele start van de week, met een daling van bijna 50 punten van 1270 naar 1220, herstelde de VN-index zich vervolgens naar 1240 met een recordhoog handelsvolume van bijna 48.000 miljard VND. In de resterende handelssessies veerde de VN-index sterk op, overtrof de pieken van 2023 van 1245 en 1255 punten en bereikte zelfs de hoogste koers van twee weken eerder van ongeveer 1275 punten.

Aan het eind van de week steeg de VN-index met 1,43% naar 1281,80 punten en begon het prijsniveau van ongeveer 1295 punten te naderen, wat overeenkomt met de hoogste prijs in augustus 2022.

De liquiditeit op de HoSE bereikte deze week 151.877,51 miljard VND, een forse stijging van 20,4% ten opzichte van de week ervoor. Het was een recordweek qua liquiditeit, met een gemiddelde van meer dan 30.000 miljard VND per sessie en een handelsvolume van meer dan 1,1 miljard aandelen per sessie. Dit was slechts iets lager dan de hoogste handelsweek ooit, op 19 november 2021.

Buitenlandse investeerders hebben hun netto verkopen op de HoSE aanzienlijk verhoogd, met een waarde van 3.177,47 miljard VND; terwijl ze netto aankopen deden op de HNX, met een waarde van 90,65 miljard VND.

Het positieve sentiment was wijdverspreid in de meeste sectoren. Met name de bankensector, de vastgoedsector en de staal-/gegalvaniseerde metaalindustrie lieten goede winsten zien. Meer specifiek waren banken de drijvende kracht achter het herstel van de markt na een scherpe daling, waarbij ze hun pieken van 2023 overtroffen, met een sterke liquiditeit, met name TCB (+8,45%),VIB (+7,56%), MBB (+5,25%), BID (+3,83%)..., terwijl NAB (-2,13%), ABB (-1,22%), SSB (-1,11%)...

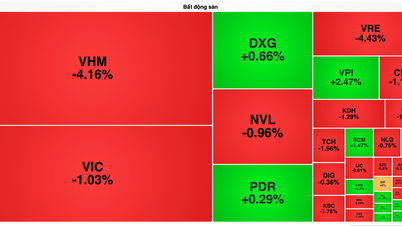

Aandelen in de vastgoedsector waren vorige week ook een belangrijke drijvende kracht, met veel aandelen die sterke koersstijgingen lieten zien, hun recente hoogtepunten overtroffen en een explosieve toename van het handelsvolume. Opvallende voorbeelden zijn HPX (+37,18%), DIG (+12,11%), PDR (+12,10%), TCH (+12,03%), DXG (+8,47%), enzovoort. Sommige aandelen ondervonden echter neerwaartse druk, zoals VRC (-12,33%), IJC (-3,98%), KOS (-3,78%), HD6 (-3,17%), enzovoort. Aandelen in industrieel vastgoed en rubber vertoonden meer divergentie. Naast D2D (+17,50%), KBC (+6,25%) en PHR (+4,40%), die een positieve prijsstijging lieten zien, ondervonden de meeste andere fondsen aanzienlijke neerwaartse druk na een periode van sterke winsten die beter presteerden dan de algehele markt, zoals DTD (-5,48%), TIP (-4,63%), GVR (-3,90%) en SZC (-3,78%).

De markt ontving deze week verschillende belangrijke nieuwsberichten, waaronder: de Amerikaanse Federal Reserve (Fed) handhaafde de rentetarieven op 5,25%-5,5%, met drie geplande verlagingen van 0,25% dit jaar; de Bank of England besloot de rentetarieven op 5,25% te houden; de Bank of Japan verhoogde de rentetarieven voor het eerst sinds 2007, waarmee een einde kwam aan het enige negatieve rentebeleid ter wereld ; en de Zwitserse centrale bank besloot de rentetarieven te verlagen. Dit is de eerste grote centrale bank ter wereld die de rentetarieven verlaagt in negen jaar.

Binnenlands nieuws: (1) De Staatsbank van Vietnam heeft tijdens de sessie van 21 maart netto 15.000 miljard VND opgenomen via schatkistpapier, waardoor het totale bedrag uitkomt op 145.000 miljard VND; (2) BIDV en Vietcombank bieden een private plaatsing van aandelen aan buitenlandse investeerders.

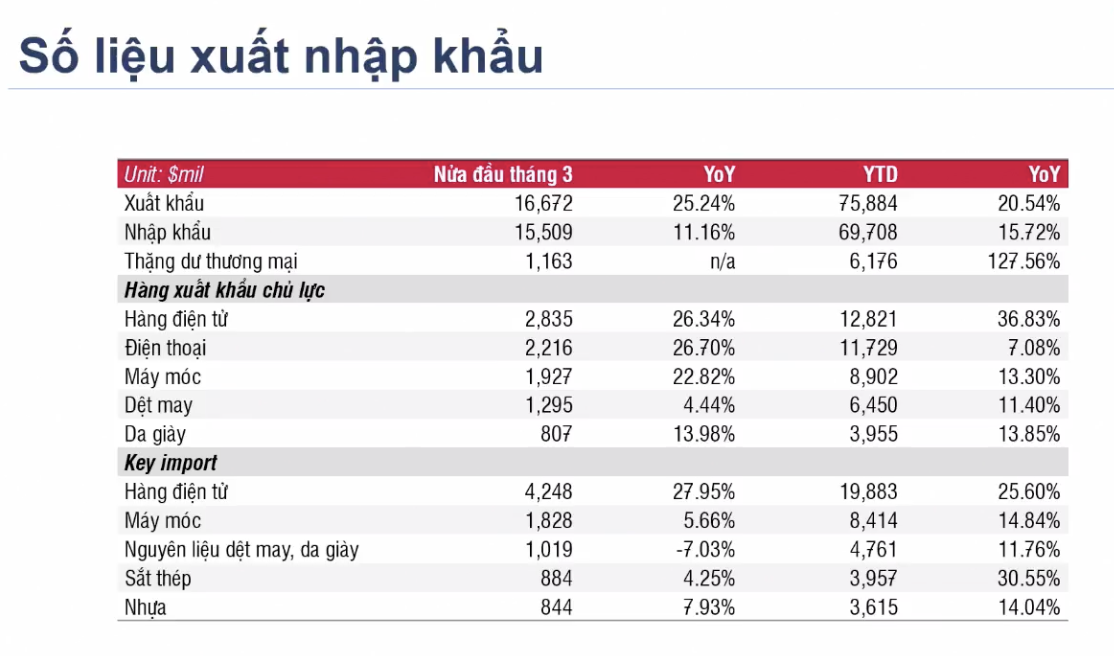

Opvallende cijfers van de afgelopen week zijn onder meer het herstel van de import- en exportactiviteiten in de eerste helft van maart 2024 in veel sectoren, en de cumulatieve cijfers voor de eerste helft van het jaar lieten ook een groei met dubbele cijfers zien.

|

De State Securities Commission (TSC) vraagt advies aan instellingen, organisaties en individuen over de ontwerpwijzigingen en -aanvullingen op diverse artikelen van Circulaire nr. 120/2020/TT-BTC van 31 december 2020. De SSC heeft haar leden ook geraadpleegd over de regelgeving die buitenlandse institutionele beleggers in staat stelt te handelen zonder 100% van het kapitaal te hoeven storten. Indien deze regelgeving wordt goedgekeurd en op korte termijn wordt geïmplementeerd, zal een van de twee knelpunten in het marktverbeteringsproces volgens de FTSE-regelgeving worden weggenomen: de pre-trading-vereiste en de limiet voor buitenlands eigendom (de zogenaamde 'room'). Samen met de recente proefdraai van het KRX-systeem door de HoSE (House of Stock Exchange) blijkt dat regelgevende instanties zeer actief bezig zijn met het aanpakken van kwesties die gericht zijn op de modernisering van de markt tegen 2025, zoals beoogd door de overheid.

Terugkijkend op de marktontwikkelingen van volgende week, is het zeer waarschijnlijk dat de markt enige volatiliteit zal vertonen voordat de opwaartse trend zich voortzet.

Vanuit een technisch analyseperspectief is DSC Securities Company van mening dat de algemene index op korte termijn uit zijn consolidatiezone is gebroken, met een candlestick-patroon dat duidt op besluiteloosheid. Kijkend naar de breedte van de markt, is er echter nog ruimte voor winst op korte termijn, aangezien veel aandelengroepen convergeren om kortetermijnhoogtes te doorbreken. Na het succesvol doorbreken van het weerstandsniveau van 1280 punten, wordt verwacht dat de marktliquiditeit sterk zal blijven toenemen . Groepen met een hoge bèta ten opzichte van de markt en goede liquiditeitsbuffers in de afgelopen sessies hebben de voorkeur voor kortetermijnhandel (vastgoedgroep).

Aan het eind van de week duidt een candlestickpatroon met een grote terugval op een proactieve beweging om kortetermijnposities af te bouwen, waarbij de kortetermijngeldstroom duidelijk in het voordeel is, en de markt zal naar verwachting zijn kortetermijnopwaartse trend voortzetten.

De recente opwaartse beweging is relatief verrassend, gezien het feit dat er twee weken eerder zes grote distributiesessies plaatsvonden. Qua momentum zou de geldstroom de index verder kunnen opstuwen voorbij de kortetermijnpiek van 1280 punten. Dit is ook het punt waarop FOMO (fear of missing out) naar verwachting een hoog niveau zal bereiken. En met een handelsbasis die eerder werd beoordeeld als een distributiefase, is een bulltrap-scenario zeker mogelijk. DSC stelt dat de huidige opwaartse trend enigszins onevenwichtig is; de index kan snel stijgen, maar ook net zo snel dalen.

Samenvattend stelt de aanhoudende kasstroom op korte termijn beleggers in staat om de handel op korte termijn (10-15 sessies) te hervatten. Er is echter onvoldoende basis om te beoordelen of de index de distributiedruk heeft overwonnen, noch is er voldoende basis om de eerdere technische divergentiesignalen te interpreteren. Beleggers zouden prioriteit moeten geven aan het handhaven van een gemiddelde portefeuilleweging of actief deelnemen aan de handel op korte termijn, zoals aanbevolen.

Deskundigen suggereren dat kortetermijnbeleggers kunnen overwegen om gedeeltelijke winst te nemen op aandelen die een goed rendement hebben opgeleverd, en tegelijkertijd hun portefeuilles te herstructureren om zich te richten op aandelen met een positieve opwaartse trend (bijvoorbeeld de effectensector, met de focus op grote, toonaangevende aandelen).

Beleggers met een hoge kaspositie kunnen overwegen om te investeren in staal- en vastgoedaandelen, met een voorkeur voor aandelen die nog niet veel gestegen zijn en goede koopzones hebben, zoals HDG (29-29,4), HPG (29-30)...

Bron

Reactie (0)