Het winstbeeld voor de bankensector in het eerste kwartaal van 2026 vertoont een sterke divergentie. Terwijl sommige "grote spelers" hun groei weten te handhaven dankzij een stabiel kredietvolume en provisie-inkomsten, hebben veel middelgrote en kleine banken aanzienlijke winstdalingen geboekt, soms zelfs een sterke daling ten opzichte van dezelfde periode vorig jaar.

De winst kelderde.

Volgens de financiële rapporten over het eerste kwartaal van 2026 hebben veel banken een aanzienlijke winstdaling geregistreerd als gevolg van afnemende nettorentemarges, hogere kosten voor risicovoorzieningen en de druk om oninbare vorderingen af te wikkelen.

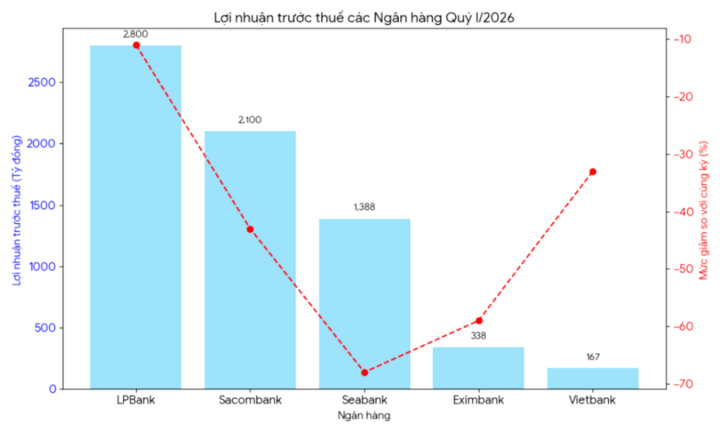

Veel banken meldden een aanzienlijke daling van de winst vóór belastingen in vergelijking met dezelfde periode vorig jaar. (Foto: Dai Viet)

Bij LPBank bedroeg de winst vóór belastingen in het eerste kwartaal van 2026 iets meer dan 2.800 miljard VND, een daling van 11% ten opzichte van dezelfde periode vorig jaar. De winst vóór belastingen van LPBank daalde sterk als gevolg van een tragere kredietgroei en aanhoudend hoge kapitaalkosten. Enkele buitengewone inkomsten uit het voorgaande jaar konden de bank niet langer helpen om de winststijging te handhaven.

Sacombank zag ook een aanzienlijke winstdaling. De winst vóór belastingen van de bank bedroeg in het eerste kwartaal van 2026 slechts iets meer dan 2.100 miljard VND, een daling van 43% ten opzichte van dezelfde periode vorig jaar. Sacombank zag een vertraging in de bedrijfsresultaten na een periode van snelle groei. De inkomsten uit dienstverlening en de afhandeling van niet-renderende leningen lieten niet langer de doorbraken van voorgaande kwartalen zien, terwijl de druk om voorzieningen te treffen aanzienlijk toenam.

Ook bij SeABank was de winstdaling aanzienlijk. De winst vóór belastingen in het eerste kwartaal van 2026 bedroeg slechts 1.388 miljard VND, een daling van 68% ten opzichte van dezelfde periode vorig jaar. Volgens het financiële rapport is de reden voor deze winstdaling dat de kosten voor kapitaalmobilisatie sneller stegen dan de rente-inkomsten. De nettorentemarge (NIM) neemt af doordat banken gedwongen worden aantrekkelijke depositorentes te handhaven om kapitaal aan te trekken.

Eximbank vormde geen uitzondering; ook deze bank zag de winst vóór belastingen in het eerste kwartaal van 2026 fors dalen tot slechts 338 miljard VND, een afname van 59% ten opzichte van vorig jaar. Vietbank boekte eveneens een winst vóór belastingen van slechts 167 miljard VND, een daling van 33% ten opzichte van het voorgaande jaar.

Zowel Eximbank als Vietbank zagen hun winst dalen als gevolg van de trage kredietgroei en het uitblijven van een significante verbetering van de niet-rente-inkomsten. Ook de handel in vreemde valuta en beleggingsinstrumenten droeg minder bij dan in 2025.

Ook Saigonbank, een van de kleinere banken, rapporteerde in het eerste kwartaal van 2026 een winst vóór belastingen van slechts 88 miljard VND, een daling van 10% ten opzichte van dezelfde periode vorig jaar. De bank blijft kampen met talrijke uitdagingen op het gebied van schaalvergroting, operationele efficiëntie en concurrentiedruk. De winst van Saigonbank in het eerste kwartaal daalde bovendien aanzienlijk ten opzichte van het voorgaande kwartaal als gevolg van hogere operationele kosten en voorzieningen voor dubieuze debiteuren.

Banken zien hun winst sterk dalen als gevolg van krimpende nettorentemarges, stijgende kosten voor risicovoorzieningen en de druk om oninbare leningen af te lossen. (Foto: BL)

Redenen voor de scherpe winstdaling.

Volgens financiële experts zijn er verschillende redenen waarom de bedrijfsresultaten van banken in het eerste kwartaal van 2026 zijn gedaald.

Volgens financieel analist Nguyen Thuy Hang is de daling van de bedrijfsresultaten van veel banken in het eerste kwartaal van 2026 voornamelijk te wijten aan een afnemende nettorentemarge (NIM).

Volgens mevrouw Hang blijven de kapitaalkosten voor veel banken hoog na een periode van hevige concurrentie bij het aantrekken van kapitaal vanaf eind 2025. Het is echter onwaarschijnlijk dat de leenrente navenant zal stijgen vanwege de druk om bedrijven te ondersteunen en de economie te stimuleren.

Daarnaast heeft de kredietgroei niet aan de verwachtingen voldaan, wat een aanzienlijke impact heeft gehad op de omzet. Veel bedrijven blijven terughoudend met het aangaan van leningen vanwege het trage herstel van de vraag en een vastgoed- en consumentenmarkt die nog niet volledig hersteld is.

Bovendien vertonen de oninbare vorderingen na een periode van herstructurering en uitstel van betaling weer tekenen van een toename. Dit dwingt banken hun risicovoorzieningen aanzienlijk te verhogen, wat direct ten koste gaat van hun winst.

"Een andere reden is de afname van de niet-rente-inkomsten. In 2025 zagen veel banken een sterke stijging van de inkomsten uit bancassurance, obligatiebeleggingen of valutahandel. Tegen 2026 zullen deze inkomstenbronnen niet langer de hoge groeicijfers van voorheen kunnen handhaven," aldus mevrouw Hang.

Volgens mevrouw Hang kan de druk op de winst van banken de komende kwartalen aanhouden als de slechte leningen niet volledig worden afgelost en de vraag naar krediet niet sterk herstelt.

Analisten verwachten echter nog steeds dat stabielere rentetarieven in de tweede helft van 2026 de winstmarges van banken kunnen verbeteren. Daarnaast zullen versnelde digitalisering, kostenbesparingen en een toename van de inkomsten uit servicekosten cruciale pijlers zijn voor banken om de komende periode duurzame groei te realiseren.

Bron: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[Afbeelding] Het stadsleven van Hanoi onder de uitdaging van een "verzengend hete" omgeving](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Afbeelding] Detailweergave van het knooppunt dat de twee snelwegen en de luchthaven Long Thanh met elkaar verbindt.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Reactie (0)