Een recente analyse van FiinRatings geeft aan dat, gebaseerd op ervaringen uit buitenlandse markten en internationale studies, met name met behulp van het kostensimulatiemodel van het World Economic Forum, de totale kosten van het uitgeven van groene obligaties bestaan uit directe kosten (eenmalig en terugkerend) en indirecte kosten die voortvloeien uit het voldoen aan gepubliceerde normen en duurzame ontwikkelingsdoelen.

Theoretisch gezien staan de kosten in verhouding tot de voordelen. In de praktijk is er echter een aanzienlijk verschil te zien, met name voor beginnende of kleinschalige emittenten, wat een grote kostenbarrière vormt voor de toegang tot financiering met groene obligaties.

|

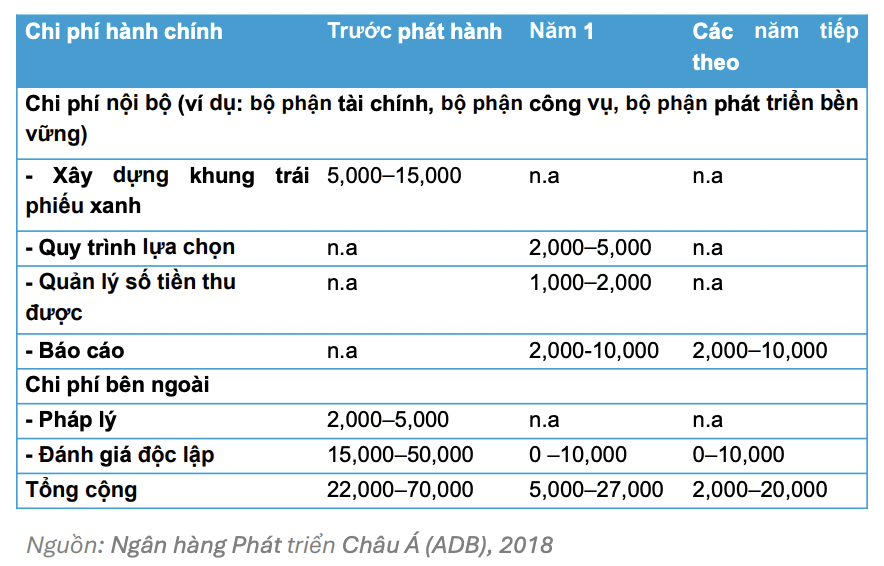

| Kosten die ontstaan bij de uitgifte van groene obligaties (Eenheid: USD) |

Kosten voorafgaand aan de uitgifte vormen doorgaans het grootste deel van de uitgaven. Daarom moeten bedrijven zich vanaf de pre-uitgiftefase grondig voorbereiden, onder andere door projecten te selecteren die voldoen aan groene criteria, een transparant kapitaalbeheersysteem op te zetten en een proces te ontwikkelen voor het monitoren van het effectieve gebruik van kapitaal.

Om deze belemmeringen te verminderen, is steun van belanghebbenden, met name de publieke sector, nodig om de voordelen te vergroten en de kosten te verlagen, en zo de ontwikkeling van groene financiële markten te bevorderen.

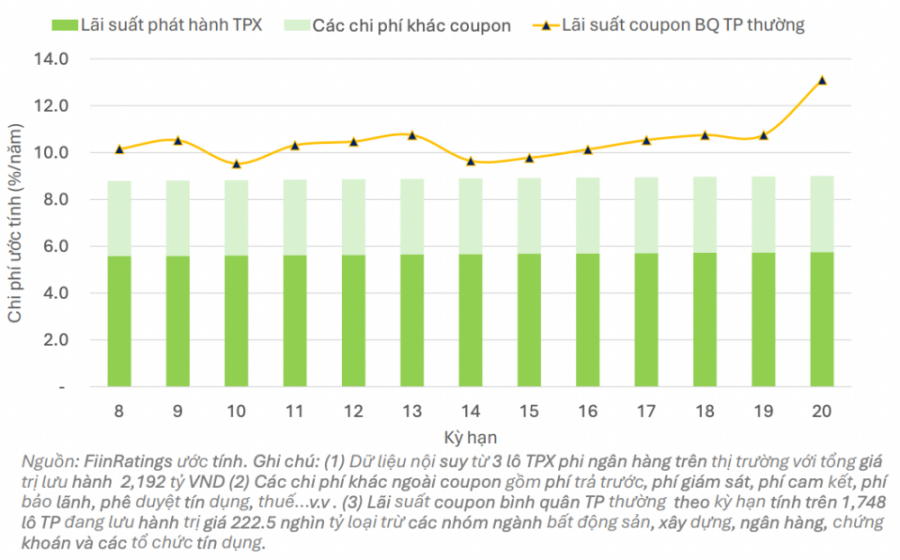

FiinRatings schat dat de uitgifterente van recente groene obligaties op de Vietnamese markt rond de 6% lag. De bijbehorende kosten omvatten emissiekosten van 1,5-2,5%, afhankelijk van de beoordeling van de underwriter, eenmalige kosten van ongeveer 1-2%, commitmentkosten van minder dan 1% en andere kosten.

Over het algemeen liggen de geschatte totale kosten voor bedrijven die groene obligaties uitgeven ongeveer 1-2% lager dan de gemiddelde rente op reguliere obligaties die worden aangeboden door bedrijven in dezelfde branchegroep.

|

| Schat de couponrente en andere kosten gedurende de looptijd van een aantal recente groene obligaties uitgegeven door niet-financiële bedrijven. |

De uitgifte van groene obligaties op de Vietnamese markt is nog relatief bescheiden. Naar verwachting zal deze markt zich in de toekomst echter sterker ontwikkelen dankzij een aantal belangrijke factoren.

Ten eerste wordt het juridische kader steeds completer en beter op elkaar afgestemd, met overheidsbeleid , nationale groene classificatiecriteria, fiscale stimulansen en effectendiensten om de uitgifte van en investeringen in groene obligaties aan te moedigen. Dit creëert een solide, transparante en gunstige juridische omgeving voor bedrijven en investeerders om deel te nemen aan de markt.

Ten tweede neemt de vraag van investeerders toe door de groeiende trend naar ESG-investeringen (milieu, maatschappij en bestuur). Investeerders zijn niet alleen op zoek naar winst, maar zijn ook geïnteresseerd in projecten die een positieve impact hebben op het milieu en duurzame ontwikkeling bevorderen. Dit stimuleert de toenemende vraag naar groene obligaties als een financieel instrument dat zowel efficiënt als maatschappelijk relevant is.

Tot slot concludeert FiinRatings dat bedrijven steeds proactiever worden in het opzetten van groene financiële kaders en het uitvoeren van onafhankelijke beoordelingen volgens internationale standaarden zoals die van het Climate Bonds Initiative (CBI) en de International Capital Markets Association (ICMA). Deze standaardisatie draagt bij aan de geloofwaardigheid en transparantie van groene obligaties en vergroot het vertrouwen van binnenlandse en buitenlandse investeerders.

Bron: https://baodautu.vn/phat-hanh-trai-phieu-xanh-chi-phi-co-la-rao-can-d303224.html

![[Foto] “Rode Reis” 2026: Vietnamese jongeren blijven de brug van vriendschap tussen Vietnam en China bouwen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776629730866_4055880775670638308-9618-4200-jpg.webp)

Reactie (0)