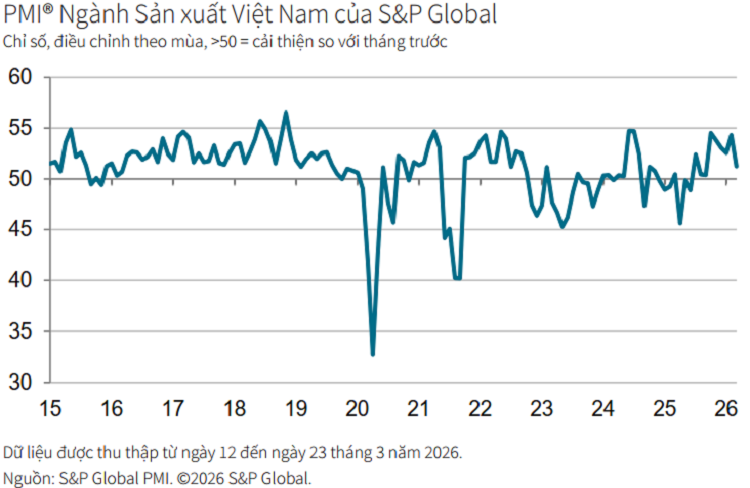

Op 1 april maakte S&P Global bekend dat de inkoopmanagersindex (PMI) voor de Vietnamese maakindustrie in maart 2026 uitkwam op 51,2 punten, een aanzienlijke daling ten opzichte van de 54,3 punten van de voorgaande maand. Hoewel de index nog steeds boven de 50 punten ligt – wat wijst op een aanhoudende groei van de productieactiviteit – is dit de kleinste verbetering sinds september 2025, waarmee een periode van sterke groei ten einde komt.

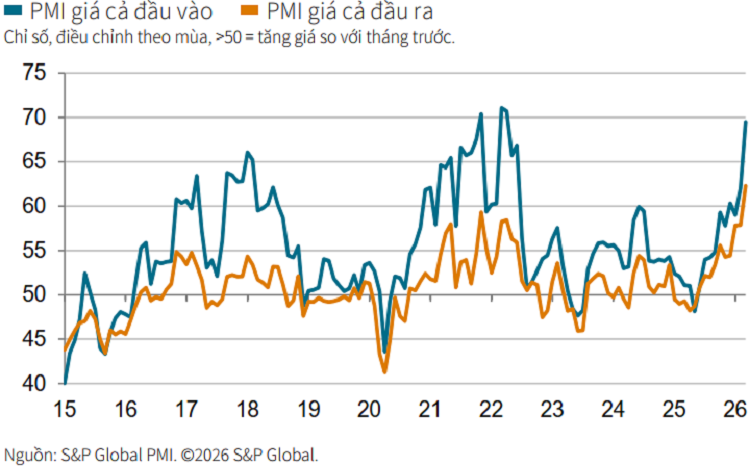

De meest opvallende ontwikkeling is de snel toenemende druk op de inputkosten. Bijna de helft van de ondervraagde bedrijven meldde een forse kostenstijging in maart, het hoogste niveau sinds april 2022. Dit was voornamelijk te wijten aan de sterk gestegen wereldwijde olieprijzen te midden van spanningen in het Midden-Oosten, wat leidde tot hogere brandstof-, transport- en logistieke kosten.

Als gevolg hiervan zijn de productieprijzen gedwongen omhoog te gaan, in het snelste tempo sinds april 2011 en behorend tot de hoogste niveaus sinds het begin van het onderzoek. Dit wijst erop dat de inflatoire kostendruk zich door de hele productieketen verspreidt.

De prijsdruk heeft snel invloed op de vraag. Nieuwe bestellingen nemen nog steeds toe, maar in het laagste tempo sinds september vorig jaar. Een deel van de vraag wordt gedreven door klanten die vroegtijdig inkopen om verdere prijsstijgingen in de toekomst te voorkomen.

Omgekeerd is de internationale vraag aanzienlijk verzwakt, doordat nieuwe exportorders na een periode van stabiliteit zijn teruggelopen. Dit duidt op toegenomen externe risico's, te midden van een wereldeconomie die wordt beïnvloed door inflatie en geopolitieke instabiliteit.

De industriële productie bleef voor de elfde maand op rij stijgen, maar wel in het traagste tempo van de afgelopen periode. Bedrijven werden voorzichtiger doordat het ondernemersvertrouwen daalde tot het laagste niveau in zes maanden, vanwege zorgen over prijsvolatiliteit en de beschikbaarheid van grondstoffen.

Ook de toeleveringsketen staat onder aanzienlijke druk. De levertijden van leveranciers zijn de langste in vier jaar, voornamelijk als gevolg van stijgende transportkosten. Als reactie hierop bezuinigen bedrijven op de inkoop van grondstoffen, waarmee een einde komt aan een periode van acht maanden met dalende prijzen.

De arbeidsmarkt in de maakindustrie vertoont negatieve signalen, nu de werkgelegenheid voor het eerst in zes maanden is gedaald. Bedrijven hebben moeite met het vinden van vervangers en beperken het gebruik van seizoensarbeiders nu de ordergroei afneemt. Hierdoor neemt de orderachterstand opnieuw toe.

Om bestellingen te kunnen leveren, hebben veel bedrijven hun voorraad afgewerkte producten moeten opgebruiken, wat heeft geleid tot een aanzienlijke daling van de voorraadniveaus en de afname van de "bufferzone" in de productiecapaciteit weerspiegelt.

Andrew Harker, directeur economie bij S&P Global Market Intelligence, merkte op dat de PMI van maart duidelijk de eerste impact van de spanningen in het Midden-Oosten op de Vietnamese maakindustrie weerspiegelde. Door de grote afhankelijkheid van geïmporteerde energie worden binnenlandse bedrijven direct beïnvloed door olieprijzen en transportkosten.

Volgens hem is de stijging van de productiekosten en verkoopprijzen momenteel op het hoogste niveau in bijna vijftien jaar, wat wijst op aanzienlijke en directe druk. Hoewel de productie en de orders nog steeds toenemen, komt een deel van de impuls van kortetermijnfactoren, zoals klanten die vroegtijdig bestellingen plaatsen.

Tegen deze achtergrond wordt de kortetermijnvooruitlook voor de maakindustrie als minder positief ingeschat, tenzij de geopolitieke spanningen snel afnemen en strategische transportroutes weer worden opengesteld. Dit benadrukt tevens de dringende noodzaak om de veerkracht van de toeleveringsketen te versterken, de leveringsbronnen te diversifiëren en de kostenrisico's te beheersen.

Bron: https://daibieunhandan.vn/pmi-thang-3-giam-diem-ap-luc-chi-phi-lan-rong-10411928.html