Doordat de kredietverstrekking weer op gang komt en de winsten zich blijven herstellen, dragen verbeteringen in risicobeheer, schuldsanering en dekkingsratio's bij aan een positiever financieel beeld voor veel banken tegen het einde van het jaar.

Positieve beweging

De druk van slechte leningen was vroeger een grote test voor het managementvermogen van banken, maar het beeld is nu positiever. Dankzij kredietherstructurering en verhoogde risicovoorzieningen zien veel banken, met name de middelgrote en kleine banken, duidelijke tekenen van verbetering in de kwaliteit van hun activa.

Bij Nam A Commercial Bank (Nam A Bank) bedroegen de totale activa eind september 2025 meer dan 377.000 miljard VND, een stijging van ruim 132.000 miljard VND ten opzichte van begin dit jaar. De ratio van niet-renderende leningen daalde van 2,85% eind juni 2025 naar 2,53% (vóór CIC) en 2,73% (na CIC), terwijl de dekkingsgraad voor kredietverliezen (LLR) sterk steeg van 39% naar bijna 46%. De liquiditeitsreserves bereikten bijna 20%, het dubbele van het minimum dat is vastgesteld door de Vietnamese centrale bank, wat wijst op een prudent risicobeheer.

An Binh Commercial Joint Stock Bank (ABBank) boekte eveneens aanzienlijke verbeteringen. De niet-renderende leningen daalden met 23% tot 2.830 miljard VND; de ratio van niet-renderende leningen daalde van 3,74% naar 2,63%. In de eerste negen maanden van het jaar heeft de bank 282 miljard VND teruggevorderd van afgeschreven leningen, een stijging van 21% ten opzichte van dezelfde periode vorig jaar, dankzij actieve inspanningen op het gebied van schuldinvordering in de afgelopen twee jaar.

Kienlong Commercial Joint Stock Bank (KienlongBank) heeft drie kwartalen op rij een non-performing loan ratio van minder dan 2% en een non-performing loan coverage ratio van meer dan 80% weten te handhaven, waarmee het tot de beste banken in de hele sector behoort.

VietABank (Vietnam Asia Commercial Bank) boekte ondertussen een winststijging van 46% op jaarbasis in het derde kwartaal, tot 336 miljard VND. De cumulatieve winst over de eerste negen maanden bedroeg 1.050 miljard VND, een stijging van 32%. De oninbare leningen stegen tot 1.556 miljard VND, wat overeenkomt met een ratio van 1,79%. Dit blijft binnen de veilige limieten die zijn vastgesteld door de Vietnamese centrale bank.

Vietnam Prosperity Commercial Bank ( VPBank ) blijft de situatie goed onder controle houden en heeft de geconsolideerde ratio van niet-renderende leningen (NPL) teruggebracht tot onder de 3%, en de individuele NPL-ratio tot 2,23%. Het terugvorderen van eerder afgeschreven leningen bedroeg bijna 2.900 miljard VND, een stijging van bijna 30% ten opzichte van het vorige kwartaal. De geconsolideerde kapitaaladequatie (CAR) bleef boven de 13%, een van de hoogste in het bankwezen.

Andere banken, zoals Loc Phat Commercial Joint Stock Bank ( LPBank ) en Military Commercial Joint Stock Bank (MB), lieten weliswaar een lichte stijging van de oninbare vorderingen zien, tot respectievelijk 1,79% en 1,87%, maar blijven binnen veilige grenzen doordat de kredietverlening sterk is uitgebreid.

De trend van kredietgroei versterkt de positieve vooruitzichten.

Naast de afkoelende trend van niet-renderende leningen, blijft de kredietverlening in het hele systeem een sterk herstel vertonen. Eind september 2025 bedroeg de kredietgroei 13,4% ten opzichte van eind 2024, het hoogste niveau in 5 jaar en aanzienlijk hoger dan de 9,11% in dezelfde periode vorig jaar. De kredietexpansie wordt gedreven door een flexibel monetair beleid, een aantrekkende kapitaalvraag en positieve neveneffecten van investeringen in de publieke en private sector.

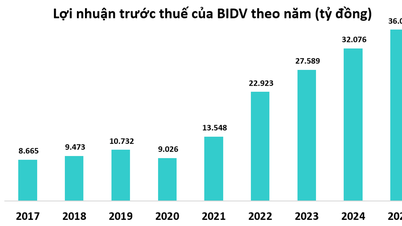

Ondertussen bleven de bankwinsten indrukwekkend groeien. Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank) boekte een winststijging vóór belastingen van 51% ten opzichte van dezelfde periode vorig jaar; VPBank steeg met 47%; en Southeast Asia Commercial Joint Stock Bank (SeABank) met bijna 50%, waarmee het zijn jaarplan na slechts drie kwartalen al overtrof.

Veel banken behaalden groeicijfers van meer dan 35%, zoals Saigon Thuong Tin Commercial Joint Stock Bank (Sacombank) en Saigon-Hanoi Commercial Joint Stock Bank (SHB). ABBank was met name koploper in winstgroei met een stijging van 872%; Ban Viet Commercial Joint Stock Bank (BVBank) zag een groei van 140%; KienlongBank een groei van 102%; en Bao Viet Commercial Joint Stock Bank (BaoVietBank) een groei van 81%.

Een winstgroei die hoger ligt dan het gemiddelde van 10-20% in voorgaande jaren, duidt op een aanzienlijke verbetering van de bestuurlijke efficiëntie en de kredietkwaliteit, ondanks de aanhoudende druk om de nettorentemarge (NIM) te verkleinen.

De verwachting is dat de oninbare vorderingen tegen het einde van het jaar zullen afnemen.

Volgens een onderzoek van de afdeling Prognoses, Statistiek en Monetaire en Financiële Stabiliteit (Staatsbank van Vietnam) schatte de meerderheid van de kredietinstellingen het algehele risico van hun klanten in het vierde kwartaal van 2025 als dalend in. Opvallend is dat het percentage instellingen dat het risico als "hoog" of "vrij hoog" beoordeelde, sterk daalde ten opzichte van de vorige onderzoeksperiode.

Kredietinstellingen hebben hun prognoses voor de ratio van niet-renderende leningen/uitstaande kredieten tegen het einde van het jaar naar beneden bijgesteld. Ze verwachten echter een scherpere daling van de niet-renderende leningen in het laatste kwartaal, in tegenstelling tot de stijgende trend in dezelfde periode vorig jaar. Ongeveer 70-78% van de kredietinstellingen is van mening dat interne en externe factoren in dezelfde positieve richting bewegen, wat de bedrijfsresultaten en de kredietkwaliteit ondersteunt.

In de context van versnelde kredietgroei, ruime liquiditeit en aanhoudende positieve winsten is de verwachting dat de oninbare leningen in de gehele banksector tegen eind 2025 onder controle zullen zijn, volledig gerechtvaardigd. Hoewel er nog steeds verschillen tussen banken bestaan, is de algemene trend duidelijk: oninbare leningen worden beter verankerd, beter gedekt en verschuiven naar veiligere zones, waardoor een solide basis wordt gelegd voor het banksysteem om 2026 in te gaan met een stabieler en duurzamer vooruitzicht.

Bron: https://baotintuc.vn/kinh-te/tin-hieu-tich-cuc-trong-kiem-soat-no-xau-20251102092518893.htm

Reactie (0)