Volgens het onlangs door VIS Rating gepubliceerde, bijgewerkte rapport over de effectensector voor de eerste negen maanden van 2024 heeft de geleidelijke afname van het aantal achterstallige obligaties en terugkoopverplichtingen van obligaties bijgedragen aan de vermindering van het activarisico voor effectenbedrijven.

Het aantal achterstallige obligaties van effectenbedrijven neemt af, terwijl de marginleningen toenemen, wat een risico vormt.

Volgens het onlangs door VIS Rating gepubliceerde, bijgewerkte rapport over de effectensector voor de eerste negen maanden van 2024 heeft de geleidelijke afname van het aantal achterstallige obligaties en terugkoopverplichtingen van obligaties bijgedragen aan de vermindering van het activarisico voor effectenbedrijven.

Volgens gegevens van VIS Rating leiden grote effectenbedrijven de winstgroei in de sector dankzij inkomsten uit marginleningen en beleggingen, ondersteund door aanzienlijke kapitaalverhogingen. Het gemiddelde rendement op activa (ROAA) voor de gehele sector steeg van 4,3% in 2023 naar 4,9% in de eerste negen maanden van 2024, waarbij grote effectenbedrijven hun sectorgenoten overtroffen wat betreft winst uit marginleningen en vastrentende beleggingen.

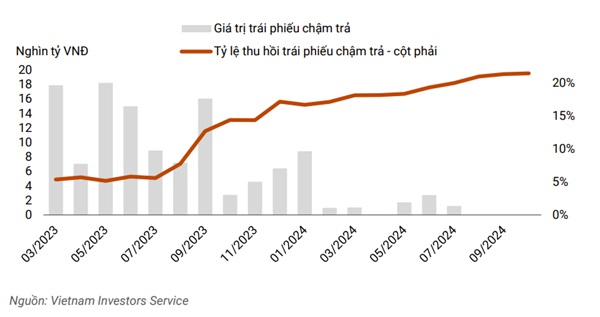

Het afnemende aantal achterstallige obligaties en terugkoopverplichtingen heeft met name bijgedragen aan de vermindering van het activarisico voor effectenbedrijven. De waarde van achterstallige obligaties in het derde kwartaal was verwaarloosbaar in vergelijking met de circa 8.000 miljard VND in januari 2024, of de piek van circa 18.000 miljard VND aan achterstallige obligaties in mei 2023. De liquiditeit bleef stabiel, ondanks dat bedrijven hun kortetermijnleningen verhoogden om de marginleningen uit te breiden.

|

| Het bedrag aan achterstallige obligaties in het derde kwartaal van 2024 is niet langer significant vergeleken met de piek van 18.000 miljard VND in mei 2023. |

Het risico voor activa in de sector neemt geleidelijk af, dankzij een vermindering van achterstallige aflossingen en rentebetalingen en verplichtingen tot terugkoop van obligaties. Tan Viet Securities Joint Stock Company (TVSI) verminderde haar verplichtingen tot terugkoop van obligaties met ongeveer 30% in de eerste negen maanden van 2024, nadat emittenten in de energie- en vastgoedsector hun eerder achterstallige aflossingen en rentebetalingen hadden voldaan.

Meer dan 20% van de effectenbedrijven in het analyseverslag heeft een hoge risicobereidheid vanwege hun aanzienlijke investeringen in bedrijfsobligaties. Het activarisico van deze investeringen is ten opzichte van het voorgaande jaar afgenomen dankzij een geleidelijke daling van de wanbetalingsratio en een verbeterd terugvorderingspercentage voor wanbetalingen.

Ondertussen bleef de marginlening aan grote klanten in het derde kwartaal van 2024 toenemen, waardoor het risico voor effectenbedrijven groter werd als ze gedwongen zouden worden onderpand te verkopen tijdens een beursdaling, zoals gebeurde in het vierde kwartaal van 2022. De verwachting is dat kapitaalverhogingen door effectenbedrijven die gelieerd zijn aan banken en grote binnenlandse effectenbedrijven hun risicobuffers zullen versterken en de groei zullen stimuleren.

Grote effectenbedrijven hebben een sterke groei in hun marginleningen laten zien, gepaard gaande met hogere leenrentes in vergelijking met hun concurrenten, dankzij hun grote kapitaalbasis en uitgebreide klantennetwerk.

|

| Grote effectenbedrijven lieten een sterke groei zien in hun marginleningen. |

Daarnaast beschikken deze bedrijven vaak over de grootste portefeuilles aan vastrentende instrumenten in de sector en profiteren ze van verbeterde marktomstandigheden voor bedrijfsobligaties met hogere rendementen op obligatiebeleggingen en beheerkosten (bijv. TCBS, VPBANKS, VND).

Daarentegen daalde het rendement op activa (ROAA) van middelgrote effectenbedrijven (bijv. SHS, BSI, VDS) met 2% ten opzichte van het vorige kwartaal, voornamelijk als gevolg van een afname van de waarde van aandelenbeleggingen.

De groei van marginleningen bij middelgrote effectenbedrijven is ook trager dan bij grote bedrijven, vanwege kapitaalbeperkingen en klantnetwerken. Over het geheel genomen verwacht VIS Rating dat meer dan de helft van de 251 bedrijven hun winstdoelstellingen voor het hele jaar zullen halen. De ROAA (Return on Assets) van de sector zal naar verwachting voor heel 2024 met 50-70 basispunten op jaarbasis verbeteren en uitkomen op 4,8%-5%.

De schuldratio in de sector blijft laag dankzij aanzienlijke kapitaalverhogingen. De substantiële kapitaalverhogingen door binnenlandse effectenbedrijven (VIX, VND, MBS) in het derde kwartaal van 2024 hebben de risicobuffer versterkt en de schuldratio van de sector laag gehouden, rond de 230%.

ACB Securities Company (ACBS) wordt ook voorgesteld voor een kapitaalverhoging en zal geleidelijk een belangrijkere rol gaan spelen in de bedrijfsstrategie van de moederbank. Voor Ho Chi Minh City Securities Company (HSC) zal het extra kapitaal de bedrijfsuitbreiding ondersteunen en de margin lending ratio onder de wettelijk vastgestelde limiet van 200% van het eigen vermogen houden.

In combinatie met latere financieringsrondes van binnenlandse bedrijven (SSI, SHS, VCI) zal de schuldratio in de sector naar verwachting de komende kwartalen dalen.

Over het algemeen heeft slechts 10% van de bedrijven een hoge schuldgraad, vanwege beperkingen in het aantrekken van kapitaal of vanwege talrijke verplichtingen tot terugkoop van obligaties door klanten. De liquiditeitsrisico's als gevolg van de toegenomen kortetermijnschuld van sommige buitenlandse bedrijven en bedrijven die gelieerd zijn aan banken, blijven goed onder controle.

Effectenbedrijven die verbonden zijn aan banken (CTS, ORS) hebben bijvoorbeeld toegang tot kredietlimieten zonder onderpand van binnenlandse banken, terwijl bedrijven met buitenlands kapitaal (MASVN, KIS) profiteren van steun van hun moederbedrijven.

Daarnaast vertegenwoordigen liquide middelen zoals contanten en depositocertificaten (CD's) van deze bedrijven ook ongeveer 15-30% van de totale activa. Het herfinancieringsrisico van leningen aan institutionele en particuliere klanten neemt geleidelijk af voor Techcombank Securities Joint Stock Company (TCBS), dankzij een verviervoudiging van de uitgifte van langlopende obligaties ten opzichte van vorig jaar.

In totaal heeft 30% van de bedrijven een sterke liquiditeitspositie, voornamelijk effectenbedrijven die verbonden zijn aan banken en die hebben geprofiteerd van recente kapitaalverhogingen en minder afhankelijk zijn van kortlopende schulden om hun kerninvesteringsactiviteiten te financieren.

Het VIS Rating-rapport is gebaseerd op gegevens van de 30 grootste effectenbedrijven naar vermogen, die samen ongeveer 90% van het totale vermogen van de sector vertegenwoordigen.

Bron: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Afbeelding] Ho Chi Minh-stad start gelijktijdig met de bouw en geeft het startsein voor 4 belangrijke projecten.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F15%2F1768472922847_image.jpeg&w=3840&q=75)

Reactie (0)