Sammenlignet med gull er VN-indeksen på sitt laveste punkt på over et tiår - Foto: HUU HANH

Ifølge statistikk fra Tuoi Tre Online har det vietnamesiske aksjemarkedet kommet ut av en korreksjonsfase siden handelssesjonen 9. april. Til dags dato er VN-indeksen inne i sin femte uke på rad med oppgang.

Aksjemarkedsverdien i gull: fortsatt på bunnen.

Når det gjelder ytelse, har VN-indeksen returnert til sin vekstbane for fjerde år på rad. Ved slutten av handelssesjonen 22. april hadde indeksen økt med omtrent 4,1 % sammenlignet med begynnelsen av 2026.

Verdens gullpriser opplever imidlertid også sitt fjerde år på rad med vekst, og har nå økt med nesten 9 % siden begynnelsen av 2026.

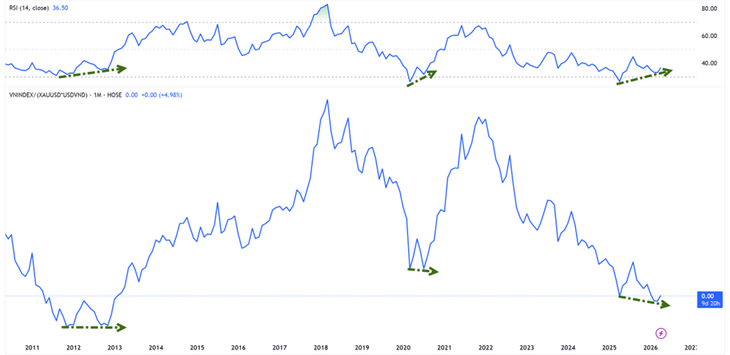

Herr Nguyen The Minh – direktør for investeringsbankavdelingen i An Binh Securities Joint Stock Company – viste til en bemerkelsesverdig statistikk som indikerer at hvis VN-indeksen måles i gull (VNI-XAU-indeksen), handles markedet for tiden rundt bunnen av perioden 2012–2013.

Dette betyr at selv om indeksen tar seg opp igjen, blir aksjene langt etterlatt av gull i den oppadgående trenden.

VNI-XAU viser imidlertid bullish divergenssignaler med momentumindikatorer.

«Tidligere dukket dette signalet opp i perioden 2012–2013 og i 2020 – tider da markedet dannet en langsiktig bunn før det gikk inn i en ny oppadgående syklus», analyserte Minh.

Billige penger har ikke kommet tilbake ennå, men presset har lettet.

Fra et kontantstrømsperspektiv viser renteutviklingen innledende positive tegn. Bui Van Huy, direktør for investeringsanalyse hos FIDT JSC, uttalte at interbankrenten over natten hadde falt kraftig fra rundt 8–10 % i begynnelsen av april til 4 % i midten av april.

Avkjølingen av kortsiktige kapitalkostnader bidrar til å redusere likviditetspresset i systemet og forbedrer markedssentimentet ettersom bekymringene for at kapital trekkes bort fra risikable aktiva lindres noe.

Ifølge Huy kan imidlertid ikke dette ennå anses som et tegn på en ny syklus med billige penger. I 2025 forventes kredittveksten å være rundt 19 %, mens innskuddene bare vil øke med 11,4 %, noe som tvinger mange banker til å fortsette å stole på interbankmarkedet og obligasjonskanaler.

Derfor var det nylige trekket mer en «lokal deeskalering» enn en reversering av pengepolitikken.

Effekten på aksjer er for øyeblikket hovedsakelig begrenset til å støtte verdsettelser og sentiment, mens det å danne en langsiktig oppadgående trend fortsatt krever ytterligere betingelser som profittvekst og avkastning av reell kontantstrøm.

Bankene er fortsatt «testtilfellet» for markedet.

Ifølge Bui Van Huy er banksektoren fortsatt den viktigste variabelen for å vurdere markedets bærekraft. Når det gjelder verdsettelse, handles denne gruppen for tiden rundt et P/B-forhold på 1,3 ganger med en avkastning på egenkapitalen (ROE) på omtrent 16 % – betydelig lavere enn historiske nivåer.

Selv om det fortsatt er rom for revurdering, vil ikke mulighetene være jevnt fordelt. 2026 forventes å bli en periode med sterk differensiering, der banker med sterke kapitalbaser, høy CASA og stabil aktivakvalitet fortsetter å øke sine fordeler, mens svakere banker står overfor press fra fallende NIM og økende kapitalkostnader.

Med den bransjeomfattende NIM som potensielt faller under 3 % og kreditt blir mer selektiv, blir det mer utfordrende å investere i banker, noe som krever en mer selektiv tilnærming i stedet for å bare kjøpe basert på bransjetrender.

Ved handelsslutt 22. april

Fra et annet perspektiv understreket Nguyen Van Truc – direktør for analysesenteret i NSI National Securities Joint Stock Company – at bølgen av kapitaløkninger etablerer et nytt konkurranselandskap, med sikte på en stiftelseskapital på 100 000 milliarder VND.

På kort sikt kan kapitalinnhenting legge press på aksjekursene på grunn av økt tilbud. Men på lang sikt er den avgjørende faktoren fortsatt effektiviteten i kapitalutnyttelsen. Hvis den genererte fortjenesten overstiger utvanningsnivået, kan aksjen bli omvurdert til et høyere nivå.

Motsatt, hvis kapital ikke omdannes til reell vekst, er nedadgående prispress uunngåelig.

Kilde: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Bilde] Hanois byliv under utfordringen av et «svidende varmt» miljø](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Kommentar (0)