Etter å ha utholdt salgspress på toppen av 1700 poeng og justert seg til området rundt 1620 poeng, hadde VN-Index en ganske positiv handelsuke da den hentet seg inn igjen med høy differensiering og lav likviditet. Ved avslutningen av handelsuken steg VN-Index litt med 0,37 % til 1660 poeng, og fortsatte dermed den sidelengs trenden innenfor et bredt intervall på 1600–1700 poeng.

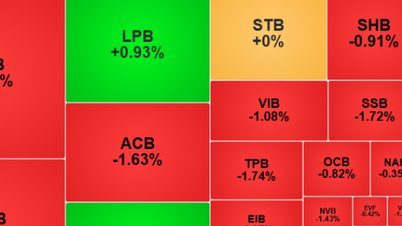

Ifølge MBS-eksperter testet VN-indeksen støttesonen på 1600 poeng for tredje gang den siste måneden, og avsluttet uken på 1660,7 poeng, tilsvarende en økning på +2,08 poeng (eller +0,13 %) sammenlignet med uken før. Vn30-gruppen av aksjer falt med -0,37 %, den andre uken på rad med nedgang i den siste 3/4-ukers nedgangsserien. Det nedadgående presset fra bluechip-gruppen, spesielt bankgruppen, førte til at kontantstrømmen flyttet seg til small cap-gruppen. Midcap-gruppen falt også i 4 uker på rad, mens Small cap-gruppen opprettholdt en oppadgående trend i 2 uker på rad og økte 4/5 de siste ukene.

Noen aksjegrupper hadde sterke økninger i markedet forrige uke, som for eksempel: Offentlige investeringer (+4,8 %), Eiendom (+2,5 %), Forsikring (+1,5 %)... Tvert imot var det aksjegruppene som la press på markedet: Teknologi (-4,8 %), Sjømat (-2,2 %), Vietnam (-1,6 %).

Utenlandske investorer nettosolgte for -7 700 milliarder VND, noe som markerer den tiende uken på rad med nettosalg. Siden begynnelsen av året har utenlandske investorer nettosolgt for -102 559 milliarder VND, og dermed overgått fjorårets nettosalgsrekord (-92 600 milliarder VND).

Forrige uke nettokjøpte utenlandske investorer CII (+22 milliarder VND), BID (+201 milliarder VND), BSR (+129 milliarder VND), mens de nettosolgteFPT (-1 039 milliarder VND), VHM (-959 milliarder VND), SSI (-782 milliarder VND)...

Forrige uke kjøpte verdipapirselskapers egenhandel aksjer som: GEE (+593 milliarder VND), TCB (+58 milliarder VND),ACB (+41 milliarder VND)... mens de nettosolgte andre aksjer som: VPB (-332 milliarder VND), FPT (-156 milliarder VND), HPG (-95 milliarder VND).

MBS-eksperter mener at markedet i september teknisk sett ofte har lav ytelse på grunn av sesongmessige faktorer, og for tiden er VN-indeksen også påvirket av denne faktoren. I sammenheng med redusert kontantstrøm vil noen grupper av aksjer roteres som ledende strømmer, men ikke mer enn 1 T+ runde. Investorer bør dra nytte av å ta profitt når aksjer nærmer seg eller overstiger motstand (øvre grense), og ikke jage kjøp i sterkt økende økter.

«Vi tror at markedet i basisscenarioet vil fortsette å opprettholde en sideveis tilstand, støttesonen for markedet er i området 1600–1610 poeng, mens motstandssonen er i området 1694–1700 poeng. Med muligheten for at likviditeten fortsetter å synke, vil VN-indeksens tredje oppsving bare være rundt 1680-poengsområdet. I det forsiktige scenarioet er det fortsatt sannsynlig at VN-indeksen vil teste 1600-poengsområdet på nytt eller bryte gjennom når bank- og verdipapiraksjene fortsatt er i korreksjonsfasen», ifølge MBS.

Le Duc Huy, leder for markedsstrategiavdelingen i Agribank Securities Joint Stock Company, erkjente at markedet er i en tautrekkingsfase, likviditeten synker og kontantstrømmen ennå ikke har spredt seg tydelig. Dette er ikke en veldig "komfortabel" tilstand for investorer. Markedet kan fortsette å bevege seg sidelengs innenfor et bredt intervall med lav likviditet og differensiert kontantstrøm. Investorer bør være forsiktige i den nåværende perioden og begrense bruken av finansiell gearing.

I september registrerte den gjennomsnittlige handelsverdien på HoSE-gulvet omtrent 34 500 milliarder VND/økt, en nedgang på omtrent 30 % sammenlignet med august. Nedgangen i likviditet i september viste investorenes forsiktighet da markedet etablerte en ny topp på 1700 poeng og har en tendens til å akkumulere seg igjen i priskanalen 1600–1700 poeng.

Innenlandske institusjoner har spilt en viktig rolle i å forbedre likviditeten i hele markedet fra april til i dag. Kontantstrømmen kommer fra egenhandel fra verdipapirselskaper, investeringsfond og innenlandske foretak.

Etter oppsvingsperioden synker likviditeten gradvis i september. Denne kontantstrømmen kan avta i takt med utviklingen av poengsummen og midlertidig trekke seg tilbake fra markedet, men fortsatt vente på muligheten til å komme tilbake. Ifølge Huy venter investorene på nye motivasjoner for å hjelpe markedet med å fortsette å stige. Denne motivasjonen kan komme fra kunngjøringen av finansrapporter for tredje kvartal 2025 og offisiell informasjon om markedsoppgradering i oktober.

Oktobermarkedet vil ha fire hovedhendelser som påvirker markedet og som investorer må være oppmerksomme på. Fra begynnelsen av måneden vil disse omfatte: Den sosioøkonomiske rapporten fra General Statistics Office (GSO) 6. oktober; FTSE-aksjemarkedsrapporten, som investorer forventer å oppgradere 8. oktober; kunngjøringen av forretningsresultatene for 3. kvartal 2025 i andre halvdel av oktober; og FED FOMC-møtet som finner sted den siste dagen i måneden.

Den siste uken har aksjer i offentlige investeringer vist en positiv utvikling og tiltrukket seg kontantstrøm i en relativt rolig generell markedssituasjon med mange bransjegrupper som har tilpasset seg. Huy mener at aksjer i offentlige investeringer, inkludert byggematerialer (stål, byggestein, asfalt), og byggegrupper vil ha positive utsikter i nær fremtid når regjeringen fortsetter å fremme utbetaling av offentlige investeringer.

Ifølge Finansdepartementets rapport nådde utbetalingen av offentlig investeringskapital på landsbasis 46,3 % av den tildelte planen innen utgangen av august 2025. Med resultatene ovenfor vil de siste månedene av året være toppen av utbetalingen av offentlige investeringer for å oppnå utbetalingsplanen i 2025. For aksjer i offentlige investeringer bør investorer prioritere ledende aksjer med solide fundamentale forhold og positive forretningsresultater å velge i den kommende perioden.

Kilde: https://baodautu.vn/goc-nhin-ttck-tuan-299-310-tim-trien-vong-o-nhom-dau-tu-cong-d396526.html

Kommentar (0)