Kaffe fortsatte å være fokuset på råvaremarkedet i går (5. november), med Arabica-priser som passerte 9000 dollar/tonn, og nærmet seg toppen satt i midten av oktober. Omvendt rådet en forsiktig stemning i energimarkedet ettersom alle fem råvarene falt samtidig i pris. Ved handelsslutt bidro sterk kjøp i flere viktige råvarer til at MXV-indeksen steg litt med 0,2 %, til 2340 poeng.

MXV-indeks

Med stramt tilbud fortsetter de globale kaffeprisene å stige.

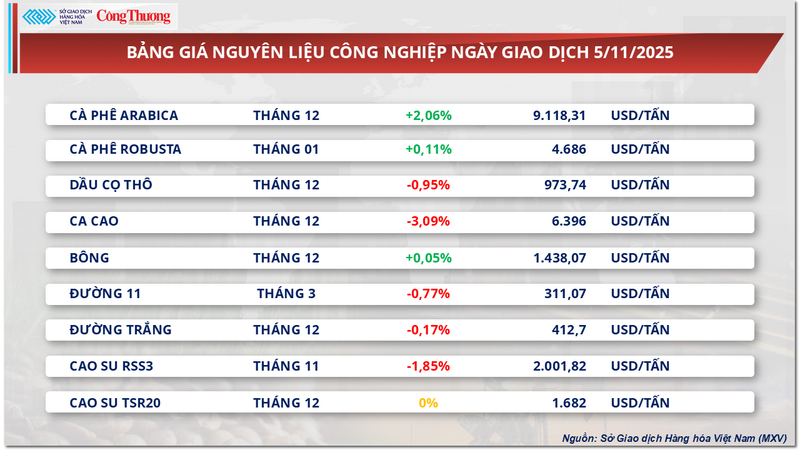

Ved slutten av gårsdagens handelsdag opplevde markedet for industrielle råvarer en relativt blandet utvikling. Det er verdt å merke seg at mangelen på tilbud fortsatte å presse kaffeprisene oppover. Mer spesifikt økte prisene på Arabica-kaffe med mer enn 2 % til 9 118 dollar per tonn – nær det høyeste nivået siden midten av oktober, mens prisene på Robusta-kaffe også økte med 0,1 % til 4 686 dollar per tonn.

Prisliste for industrielle råvarer

Ifølge Vietnam Commodity Exchange (MXV) fortsetter bekymringer om mangel på forsyninger i Brasil å være en nøkkelfaktor som støtter kaffeprisene på det internasjonale markedet. Det brasilianske nasjonale forsyningsbyrået (Conab) publiserte nylig en prognose som indikerer at Brasils kaffeproduksjon for avlingsåret 2025–2026 er anslått til bare 55,2 millioner poser, en nedgang på nesten 2 % sammenlignet med året før. Av dette forventes Robusta-produksjonen å nå rekordhøye 20,1 millioner poser, men Arabica-produksjonen, Brasils viktigste kaffesort, forventes å synke med mer enn 11 %, til under 35,2 millioner poser. Årsaken tilskrives ugunstige værforhold og den "toårige" vekstsyklusen til kaffeplanter, som ofte fører til et betydelig fall i avlingen etter høysesongen.

Prisene på arabica-kaffe steg med mer enn 2 % til 9 118 dollar per tonn – og nærmer seg det høyeste nivået siden midten av oktober. (Illustrasjonsbilde)

I tillegg til produksjonsfaktorene, strammer også tilbudet på ICE-børsen seg. Overvåkede Arabica-lagre synker kontinuerlig og ligger for tiden på bare rundt 22 000 poser – et rekordlavt nivå på mange år.

I viktige vekstregioner fortsetter produksjonen å møte en rekke hindringer. I Brasil forårsaket hetebølgen tidlig i oktober svie og avfall av blomsterknopper, noe som utgjorde en alvorlig risiko for avlingen i 2026–2027. I mellomtiden har langvarig kraftig regn i innhøstingsperioden hemmet fremgangen betydelig i det sentrale høylandet. Tyfonen Kalmaegi, med vindhastigheter på nivå 13–14 og vindkast opp til nivå 17, er ventet å treffe området 7. november og bringe svært kraftig nedbør. Meteorologiske prognoser indikerer at Gia Lai kan få ytterligere 212,5 mm regn, mens Dak Lak forventes å oppleve ytterligere 139 mm i løpet av de neste 15 dagene, noe som ytterligere øker den allerede høye luftfuktigheten i vekstregionene.

I det innenlandske markedet er kaffehandelen fortsatt treg, selv om det fortsatt registreres stabil kjøpsaktivitet fra noen lager i Buon Ma Thuot-området. Store bedrifter fortsetter å kjøpe regelmessig, mens noen lager midlertidig holder seg utenfor markedet eller bare velger å kjøpe fra fjerne steder.

Den 5. november svingte prisen på kaffe kjøpt for levering til Buon Ma Thuot mellom 119 000 og 119 500 VND/kg. Enheter med kvalitetssertifiseringer var villige til å heve prisene til 120 000–120 500 VND/kg. I Gia Lai fokuserte store varehus på å kjøpe varer for levering til Binh Duong til en pris som var omtrent 1000 VND/kg høyere enn den generelle markedsprisen, ledsaget av strenge krav til råvarekvalitet. Den nåværende innkjøpsprisen på varehus er rundt 120 000 VND/kg for levering til Binh Duong, mens varer levert til Pleiku varierer fra 119 000 til 119 500 VND/kg, avhengig av standardene.

Tilbudet i Gia Lai stabiliserer seg gradvis etter hvert som innhøstingen går inn i hovedfasen. Det forventes at ny tilførsel vil bli tydeligere og mer konsistent i løpet av de neste 2–3 ukene, noe som bidrar til forbedret likviditet i markedet.

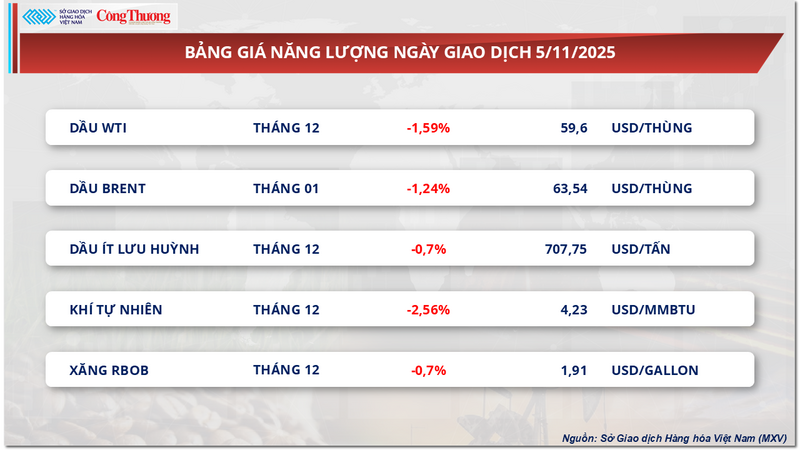

Utsiktene til overtilbud fortsetter å tynge oljeprisene.

Ifølge MXV var energimarkedet derimot dypt i minus i går. Verdens oljepriser fortsatte å stå overfor nedadgående press på grunn av den stadig tydeligere utsikten til et globalt overtilbud, spesielt etter den siste rapporten fra det amerikanske energiinformasjonsbyrået (EIA). Ved handelsslutt 5. november falt WTI-oljeprisene nok en gang under 60 dollar per fat, en nedgang på omtrent 1,6 % og endte på 59,6 dollar per fat; mens Brent-oljeprisene også returnerte til 63,5 dollar per fat, tilsvarende en nedgang på omtrent 1,3 %.

Energiprisliste

Data fra EIA viser at kommersielle råoljelagre i USA økte med mer enn 5 millioner fat i den siste uken i oktober, den kraftigste økningen siden juli. American Petroleum Institute (API) rapporterte også lignende resultater, og anslo lagrene til 6,5 millioner fat – betydelig høyere enn markedsprognosene.

Ifølge Kplers sjefanalytiker Matt Smith driver trenden «Oppgangen i importen kombinert med en nedgang i raffineringsaktiviteten ettersom raffineriene gjennomgår rutinemessig vedlikehold». I uken som sluttet 31. oktober importerte USA i gjennomsnitt 5,9 millioner fat olje per dag, en økning på nesten 900 000 fat fra uken før.

Informasjonen ovenfor forsterker ytterligere utsiktene til globalt overforbruk, noe som var blitt forutsagt på forhånd på grunn av den potensielle økningen i tilbudet ikke bare fra OPEC+, men også fra amerikanske land, inkludert Canada. I sin nylig offentliggjorte budsjettplan planlegger Ottawa å fjerne utslippsreguleringer i olje- og gassutvinning, noe som kan føre til en økning i tilbudet fra denne nordamerikanske nasjonen.

I løpet av den siste uken har verdens oljepriser falt med omtrent 1,5–2 %. Denne svingningen har imidlertid ikke blitt jevnt reflektert på tvers av børsene for raffinerte petroleumsprodukter. På SGX-børsen (Singapore) falt bensinprisene RON92 og RON95 med nesten 2 %, mens prisen på andre petroleumsprodukter økte med 2,5–3 %. Denne avviken forventes å ha en direkte innvirkning på justeringen av bensin- og dieselprisene i detaljhandelen innenlands fra Industri- og handelsdepartementet – Finansdepartementet, som etter planen skal kunngjøres i ettermiddag.

Prisliste for noen andre typer varer

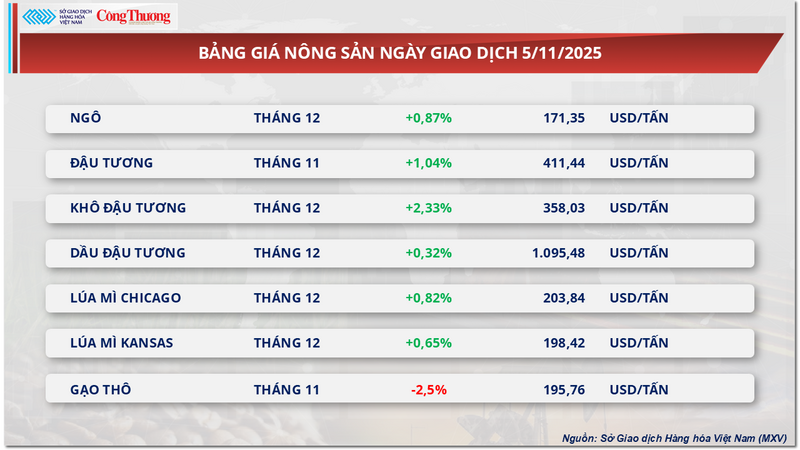

Prisliste for landbruksprodukter

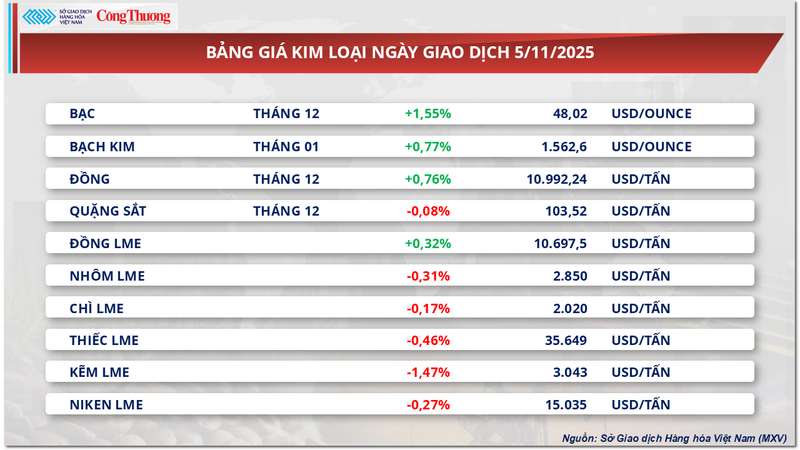

Prisliste for metall

Kilde: https://congthuong.vn/thieu-hut-nguon-cung-tiep-tiep-day-gia-ca-phe-the-gioi-di-len-429179.html

![[Video] Solnedgang ved Lap An-lagunen – Der solen går ned over fiskegarnene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)